|

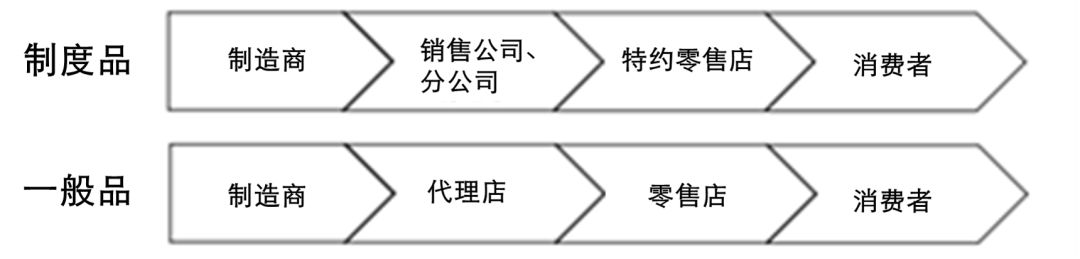

һ��ҵ���Ҫ ��ױƷ��cosmetics���ڵ������ۡ��������ۡ��������۵ȶ��ֶ������������ۣ���ҵ���Ե��������������Ӫ��Ϊ��Ҫ���� ��һ�������߹���ʽ���������ٽ���ͨ������������ ��ױƷ������ͨ�������Է�Ϊ5���ࡣ�ڰٻ�������Ա��ר����ʽ���۵ġ��ƶ�Ʒ���Ͳ���Ҫ��������۵�ҩױ��ͱ�����������ʽ���۵ġ�һ��Ʒ��ռ�ݴ���������⣬���С���������Ʒ��������������Ʒ�������ض���ҵ����Ʒ���� һ����˵��ר����ʽ���۵ġ��ƶ�Ʒ�����������ǽϸ�λ����Ʒ�������������̵ġ�һ��Ʒ���д���ǵ͡��м�λ�IJ�Ʒ���������������߹���������������������ʽҲ�ӵ�һ��ͨ���������������ͨ�ı䡣

�ƶ�Ʒ��һ��Ʒ����ͨ���� ���߸���SPEEDA UZABASE�������� ����������ṹ������������������ʽ��ͬ���ı䡣 ����������������ʽ�IJ�ͬ����ҵ������ĽṹҲ��ͬ������ר�����۵���������Ȼë����ܸߣ����ǵ�������Ҫ���ӽӴ��˿͵�����Ա���������·���Ҳ�ܸߡ� ��һ���棬��������ʽ���̵ĵ͡��м�λ��ƷΪ����������һ���ǽ���������PALTAC���۷�ʽ�����λ�IJ�Ʒ��ȣ�ë���ϵͣ����ϴ������ýϸߣ�����������ԱȽϵ͡� ����������Ʒ��ȷ����ά�ֵĹ���������ʽϸ� ��ױƷ��Ʒ��Ʒ������������Ҫ�������������ʹ��Ů���������������˺�ģ�أ��Դ��������Ʒ��ֵ��������Ҫ��Ĺ���������ã������������������Ʒ��ҵ����������ʽϸߡ� ���⣬����¿ͻ���ȷ��Ʒ��֮��Ϊ��ά�֡����Ʒ��������Ҫ��ʱ����־�����ӵȸ���ý���ж��ڴ����棬�����ؽ���������

�ձ���ױƷ��ҵ��ֵ�� ͼƬ����SPEEDA����UZABASE���� �����г����� ��һ���ձ������г��ս����죬�������ơ� ���ò�ҵʡ��������̬ͳ�ƣ���ѧ��ҵͳ�ƣ���ʾ����ױƷ���۶���2016��ﵽ��1��5251����Ԫ��ϴ��ˮ��������Ʒ֮�⣬�ﵽ��Լһ����Ԫ��ģ�������г���Ȼ�����Ѿã���2014��֮��������������ζ����۵�����Ҳ�������ס�

�������������������� ͼƬ:SPEEDA������:���ò�ҵʡ��������̬ͳ�ơ� ���⣬��ױƷ������ԭ���ϣ��Ľ��ڶ��2009�����������������������ʻ��ͣ�2016��ĶԱ�ȥ�������ʽ�����2%��

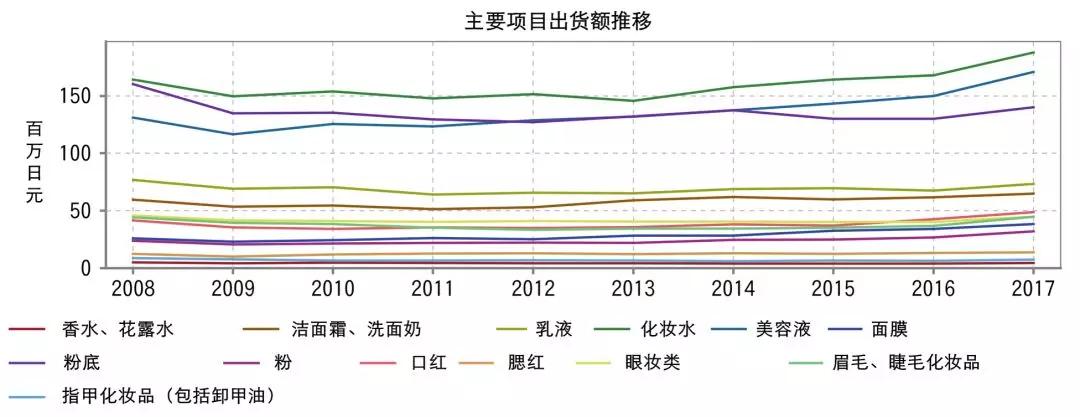

��ױƷ��Ľ��ڶ����� ͼƬ:SPEEDA������:����ʡ��óͳ�ơ��ſ�Ʒ����� ������������Ʒ���ӡ� ������̬ͳ����ʾ���г��е���Ҫ��Ʒ�����ǣ������顢��ױˮ��Ƥ���û�ױƷΪ��࣬ռ����Լ5�ɡ�֮����ϴ��ˮ�������ص�������Ʒ��ռ���˽�3�ɣ��۵���ں����ױ��Ʒռ����Լ2�ɡ� ���У���ױˮ�;���Һ����Ĥ�ȳ��������ƣ��۵���ױ��Ʒ���½����ơ�

ͼƬ����SPEEDA �������Ծ��ò�ҵʡ��������̬ͳ�ơ� ��������ͥ��֧�����и���Ŀ��ƽ�� ����ʡ�ļ�ͥ��֧������ʾ��������Ŀ��û�нϴ�ı䶯��2010��~2013��䣬��˪������˪������˪�ȣ�����Һ��֧����֮���ƽ�� ���⣬���۸��������������Ϊ���۸������Ʒ��ͼ۸������Ʒ�����ֻ��������ԡ�

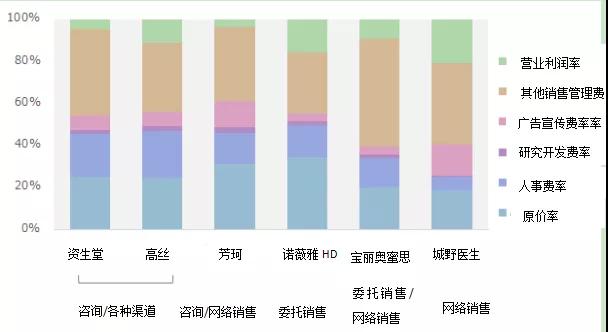

ͼƬ����SPEEDA ������������ʡͳ�ƾ֡���ͥ��֧���鱨�桷 ������������ ��һ���������漤�һ��� ��ҵ��Ҫ�������������á����������ȱ����շ��ȣ�����˿�ȡ���Щ�̼��ڰٻ��ꡢר���ꡢ������ȣ���ר����ʽ�����ƶ�Ʒ�� ��������˼��˾��ŵޱ�Ź�˾���ձ������ȶױƷ�ȣ��Դ�����������Ա���۵�����ί���ƶ�Ϊ���塣DHC����Ұҽ��������������Ϊ���ġ����⣬��������ϵ�еı��ࡢ�����������ձ�ŷ���ţ�������ҵ���и�ʿ�������ֶ���ҩ��Ҳ�ڿ�չ��ױƷ���ۡ� ������������ʽ��ͬ���ɱ��ṹ���滯�� ר�����۷�ʽ��ί�����۷�ʽ���������۵�������ʽʹ����ҵ�ijɱ��ṹҲ��ͬ�� ��ר�����۷�ʽΪ���������������˿�Ĺ����������Ϊ��7%�����·���Ϊ20%���ҡ���һ���棬ŵޱ��HDר�Ž����������ۣ���˹��������ΪΨһ�������˿ͷ�����Ҳ�����˴���Ͷ�ʡ��������������������ͬʱչ�����ۣ������涼�гɱ���

��Ҫ��ҵ�ijɱ����� ͼƬ:SPEEDA,UZABASE�����ݣ�����˾IR �����������ã�������ҵ�ϴƻ����¹�����ҵ������ �������ٻ���Ϊ���Ľ����Ŷ����ġ�ȫ��λ��Ʒ�ƹ�����������ٻ���ĸߵ�Ʒ��SHISEIDO������֮Կ����ܽɴ����������˹����������ҩױ��Ŀ��ܻ�ױƷ�Ļ��������⾳������˿����������Ʒ�����廤�������TSUBAKI��ר�Ƶȡ� 2017��ȹ����������ɱ�Ϊ���߶�Ʒ��Ϊ21%��ר����Ϊ16%����ױƷΪ46%�����˻���Ϊ12%��Ҳ���Ϻ����ҵ�»����߶�Ʒ��Ϊ���ռ����ȫ�����۶��42%�� ��Ȼ�ڹ���ȷ���˵�һλ�����Ƕ�����Ʒ�ƹ�����������Դ���Ͽɵķ�ɢ�����ڵ���ҪĿ���������Ʒ�Ƶļ��С����ھ�Ӫ�ƻ��У�2020���Ŀ������Ҫ15��Ʒ�Ƶ����۶�ɱȴﵽ90%�� Ŀǰ�Ѿ����ˡ������IJ�Ʒ�У�����2014��ŷ��˼�����������졢2015��AYURA��2017��KINARI�IJݻ�ľ����R��Vive������������Ʒ�Ȳ�ҵ�����⣬��������Ҳ��һ����ϣ���������䡢ӡ�ȵ�ZaƷ�Ʋ�ҵҲ�Ѿ����ˡ� ���⣬�����ҵ�У��й������ޡ�������ŷ�IJ�ҵҲ�ڿ�չ��������ҵ����˹��������Gurwitch Products��Gurwitch�������չ�Ʒ��Ϊ���ġ����⣬2016����DOLCE��GABBANA�����ɺ�ͬҲΪŷ����ҵ�����۶������˹��ס� �й��IJ�ҵҲΪ��˾�IJ�ҵ���������˾��ף�����ÿ͵�����ҲΪ�������۴�ȥ����Ӱ�졣2017��Ƚ���ǿ���߶�Ʒ��������Ч�棬���Ҳ�����л�����Ͷ�ʡ� ���ģ�������ҵ�����ָ������ơ� �����ڻ�ױ��Ʒռ�ݹ��ڵ�һλ����ױƷҲ�в�ҵչ������2017���ռ��ȫ��˾���۶��16%���С�est�����ڰٻ��ꡢר�������۵ĸ�λ��Ʒ��Ҳ�����ࡰ�շ��ȡ������ȱ�Ϊ����Ʒ�Ƶġ�COFFRET D'OR���ȣ���ҩױ��ͳ������۵Ŀ��ܻ�ױƷ�� ����������Ʒ���ڵ����ݲ�ҵ�ڼ��ȱ���ױƷ���۶����ữ��2006��Ϊ��ˮ�룬2007��֮������½������ơ�2013��ֹ�˾���ȱ���ױƷ����ľ��ȡ�����ɷ����ײ�Ʒ������������˺����������������գ�2013��Ȳ�����97����Ԫ���ر���ʧ��������������˻ָ���ͷ�� ��ױƷ��ҵ�ڹ�˾�������Խ��ͣ���˾���ڽ����Ƴɱ������������շ�������ȱ�֮��IJ�������ڲ�Ʒ����Ͻ����Ӹ�λ������Ʒ�� ���壩��˿���ƽ�����Ʒ�Ƶ������� ��˿�ĸ�λ��Ʒ������DECORTÉ��jillstuart�����ܲ�Ʒ���˿�̡�ѩ������visee��Fasio�ȡ����µĸ�λ��Ʒ���а¶�����2014���˿��������Ϊ���ĵĸ�λ��ױƷ��Tarte��Tarte������Ҳ����ֹ�˾�� ��������˸�λ��Ʒ������Ʒ����ͷ���ã�Tarte�IJ�ҵ����ҲΪ��˿ҵ�������˹��ס����ھ�Ӫ�ƻ��й���Ʒ�Ƶ�������Ϊ����ս�ԣ���������DECORTÉ��jillstuart��ѩ������ADDICTION��CLEAR TURN��Ϊ�ص�Ʒ�ƽ����ƽ������⣬2017�꽫�й������ֹ�˾�����ձ����꣬�����������г������۷���

ҵ����Ҫ��ҵ�����۶�����

ҵ����Ҫ��ҵ��Ӫҵ���������� ͼƬ����UZABASE���������Ը���˾IR ��������Դ��ABP���ղ�ҵ�Խ�ƽ̨ ��έ |

�������

�й�Ϊ���ܹ������ձ��ҵ�����ҵ��

�ձ�����ѷ�������ռ�������������ȫ��ս����ʽ����

�й�・EU�����ı�ʾ�f�����k��

һ���ձ�ζ����ҵ��ס��ȫ����оƬ�IJ��ӣ�

����Ҳ��ɱ�¹ڣ��ձ�������ҵ����Ƴ��������²�Ʒ

�㲿����ͷɲ���������20�꣡�ձ�����ҵ��������

ȫ�տս�����ɻ��͵�������Χ �����Ƕ�������ͷ�Ȳյ���

Ӱ��������ʳ���ձ�ʳƷ�����塱�Ķ����봴��

�籾�Ƽ�ǣ���ձ���ҵ���������ۼ����״Ρ�������

�ձ�����ս����� �������������г�

�ձ����������й���Ʒ����ʢ�䣬2021Я����è�ӡ��¡�����

ȫ�տս�����ɻ��͵�������Χ �����Ƕ�������ͷ�Ȳյ���

�ձ��������¸����г�����ͣ������Ʒ������

�ձ�ȥ����³�����ҵ������ ʱ��4�����500����

�ձ����Ͱٻ��̳����������۶�ͬ�Ƚ�5�� ȥ��12��Ҳ����»�

�ձ�ȥ����³�����ҵ������ ʱ��4�����500����

�ձ����Ͱٻ��̳����������۶�ͬ�Ƚ�5�� ȥ��12��Ҳ����»�

�ձ�һ֪�����ϣ�ȴһֱ������Ϊ�ǹ���Ʒ�ƣ�ÿ�����й���36��

�ձ������ۻ���༭������ ����2022������

�ձ������ۻ���༭������ ����2022������

�ձ�������Ʒ�ƾƺ���˵�����й�����Ϊ���ڿ羳���������ߣ�

�ձ�5���˶�ϲ������ӡ��Ʒ��Ϊʲô���й�Խ��Խ�����ˣ�

�ձ������ۻ���༭������ ����2022������

�����ձ����죬�ձ�᪸��ز�Ʒ������

�����˷� ����Ԥ�������ձ���װҵ