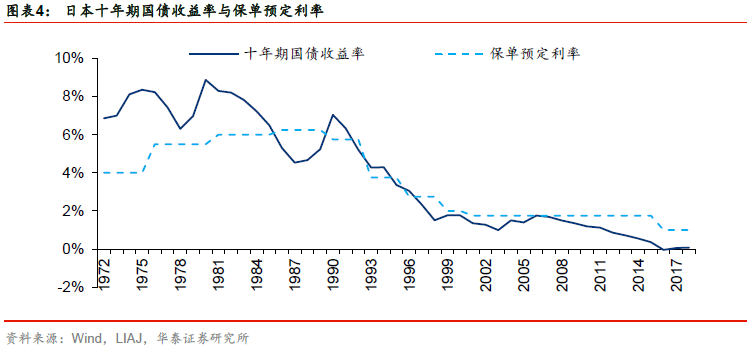

·е»ШВ·ЧӘЈ¬Бш°ө»ЁГч ҙУИХұҫөНАыВКұЈПХН¶ЧКМҪҫҝЦР№ъПХЧК·ўХ№Ц®өА АҙФҙ »ӘМ©ЦӨИҜ ұЈПХРРТөЈ¬өұЗ°АыВККЗРь¶шОҙҫцөДҙпДҰҝЛАыЛ№Ц®ҪЈЈ¬°йЛжК®ДкЖЪ№ъХ®YTMөшЖЖ3%Ј¬іӨЖЪПВРРөДЗчКЖҝЫ¶ҜН¶ЧКХЯөДРДПТЎЈИ»¶шЈ¬ҝН№Ы»·ҫі№МИ»КЗ·ўХ№өД»щКҜЈ¬ө«Н¬СщІ»ҝЙәцКУ№«ЛҫөДЦч№ЫДЬ¶ҜРФЈ¬јҙК№ФЪИХұҫЈ¬ИФУРұЈПХ№«ЛҫНЁ№эНкЙЖөД№ЬАнПИУЪРРТөХҪКӨАыІоЛрОКМвЎЈ¶шДҝЗ°ОТ№ъёәХ®¶ЛҙҰУЪёЯЦКБҝ·ўХ№ЦЬЖЪЈ»ЧКІъ¶ЛФЪ¶аО¬¶ИҫщУРМбЙэҝХјдЈ»ЖдЦРУЕРгөД№«ЛҫИзЖҪ°ІЈ¬КЗКұҙъПИРРХЯЈ¬МҪЛчЧКІъёәХ®ЖҘЕд№ЬАнДЈКҪЈ¬ГюЧЕКҜН·№эәУЈ¬ЦрІҪВхИлҪЎҝөөДХэПтСӯ»·ЎЈТтҙЛЈ¬ОТГЗИПОӘОЮРи¶ФАыВКОКМв№э¶ИөЈУЗЈ¬РРТөіӨЖЪЗчКЖВЭРэПтЙПЎЈёц№ЙНЖјцУЕРгРРТөБъН·Ј¬ЦР№ъЖҪ°ІЎўЦР№ъИЛКЩЎўРВ»ӘұЈПХЎЈ °ЩДкИХұҫКЩПХТөАъҫӯІЧЙЈЈ¬Дщҳ„ЦШЙъ НЁ№эҝјІмИХұҫёәХ®¶ЛөДұдЗЁЈ¬ДЬёьЙоҝМөШҙУЧКІъёәХ®ЖҘЕдөДҪЗ¶ИАнҪвН¶ЧК¶ЛөДСЭұдЎЈ№эИҘУЙУЪИХұҫұЈПХРРТө¶АМШөДКРіЎ»·ҫіЈ¬Па»ҘЦЖ№«ЛҫФшЦчөјКРіЎЈ¬ө«КЬПЮУЪИЪЧКДЬБҰЈ¬ФЪ90ДкҙъАыВКҝмЛЩПВРРЖЪҙуБҝЖЖІъЈ¬¶шФЪХвіЎОЈ»ъЦРЈ¬УЕРгөД№«ЛҫЦОАнҝЙТФұЬГвЖЖІъ·зПХЎЈБнНвЈ¬ҙУІъЖ·Ҫб№№ҝҙЈ¬УЙИЛҝЪҪб№№ұдЗЁЗэ¶ҜЈ»ҙУПъКЫЗюөАҝҙЈ¬ҙъАнИЛҫӯАъУЙҙЦ·ЕЦБҫ«ПёөДСЭұдЎЈ АыІоЛрОКМвК№ИХұҫКЩПХ№«ЛҫН¶ЧКіРС№ ИХұҫұЈПХЧКІъЕдЦГАъҫӯИэВЦСЭұдЈә70-90ДкҙъҫӯјГЕоІӘ·ўХ№ЖЪЈ¬НЁ№эЕдЦГҙуБҝҙыҝоЎўІ»¶ҜІъөИЧ¬ИЎРЕУГАыІоЈ»90ДкҙъәуҫӯјГПВРР°йЛжИХұҫҝӘЖфQEЈ¬І»¶ПУГіӨҫГЖЪ№ъХ®ЦГ»»ҙыҝоЈ¬ТтҙЛХв¶ОКұјдДЪРРТөХыМеН¶ЧККХТжВКУл20ДкЖЪ№ъХ®ЗчН¬Ј»ҪьК®ДкАҙЛжЧЕQEіЦРшЙо»ҜЈ¬30ДкЖЪ№ъХ®өҪЖЪКХТжВКөшЖЖ2%Ј¬ТСК§ИҘіӨЖЪЕдЦГјЫЦөЈ¬ЦрҪҘФцЕдәЈНвЧКІъТФ»сИЎі¬¶оКХТжЎЈДҝЗ°ұЈПХРРТөН¶ЧККХТжВКО¬іЦФЪ2%ЧуУТЈ¬ЙРҙҰУЪҪвҫцАыІоЛрОКМвөДұЯФөЎЈ ГчЦО°ІМпЕаУэЧКІъёәХ®ЖҘЕд№ЬАнДЬБҰ ГчЦО°ІМпҫӯАъБЛЙПТ»ВЦАыВКПВРРЦЬЖЪәуЈ¬ФЪөНёәХ®іЙұҫУЕКЖөДЦъБҰПВЈ¬ИзҪсұЈіЦЧЕОИҪЎҫӯУӘЎЈФЪН¶ЧК¶ЛЗҝөчЧКІъёәХ®ЖҘЕдЈ¬ФЪАнДоәНДЬБҰЙПБмПИРРТөЎЈҙуАаЧКІъЕдЦГЦЬЖЪУлРРТөПаЛЖЈ¬¶ФИЁТжАаЧКІъөДМ¬¶ИёьјУ»эј«Ј¬ЗТЖ«әГҫӯУӘОИ¶ЁЎў№ЙПўВКҪПёЯөДРРТөЈ¬Н¶ЧККХТжВКіЦРшБмПИРРТөЎЈБнНвЈ¬№«ЛҫіцЙ«өДАыФҙҪб№№МṩідЧгөД°ІИ«өжЈ¬ТФКөПЦіӨЖЪҪЎҝөіЙіӨЎЈ №ъДЪМҪҫҝЈәНкЙЖөДЧКІъёәХ®№ЬАнід·ЦУҰ¶ФАыВКПВРР·зПХ ОТ№ъұЈПХЧКҪрН¶ЧККХТжВК¶ФИЁТжГфёРЈ¬¶шИз№ыіӨ¶ЛАыВКПВРР»т¶ФИЁТж№АЦөРОіЙіӨЖЪЦ§іЕЈ»ФЪЧКІъСЎФсЙПЈ¬ЕдЦГёЯ№ЙПўВКұкөДЈ¬ЙжБФУЕЦКәЈНвЧКІъЈ¬јж№ЛОИ¶ЁУліЙіӨЈ»ИФУРАӯіӨ№М¶ЁКХТжАаЧКІъҫГЖЪөДҝХјдЈ¬өюјУУЕЦК·ЗұкЧКІъФцәсКХТжЈ»ҙЛНвәПАнөДІъЖ·Ҫб№№ЎўОИҪЎөДАыФҙҪб№№ЎўНкЙЖөДЧКІъёәХ®№ЬАнДЬ№»ід·ЦУҰ¶ФіӨЖЪАыВКПВРР·зПХЎЈ ·зПХМбКҫЈәКРіЎІЁ¶Ҝ·зПХЎўАыВК·зПХЎўХюІЯ·зПХЎўјјКх·зПХЎЈ ұЁёжХэОД 1 ұЈПХРРТөЈ¬өұЗ°АыВККЗРь¶шОҙҫцөДҙпДҰҝЛАыЛ№Ц®ҪЈЈ¬°йЛжК®ДкЖЪ№ъХ®YTMөшЖЖ3%Ј¬іӨЖЪПВРРөДЗчКЖҝЫ¶ҜН¶ЧКХЯөДРДПТЎЈИ»¶шЈ¬ҝН№Ы»·ҫі№МИ»КЗ·ўХ№өАВ·өД»щКҜЈ¬ө«Н¬СщІ»ҝЙәцКУ№«ЛҫөДЦч№ЫДЬ¶ҜРФЈ¬јҙК№ФЪИХұҫЈ¬ИФУРұЈПХ№«ЛҫДЬНЁ№эНкЙЖөД№ЬАнПИУЪРРТөЈ¬ХҪКӨАыІоЛрОКМвЎЈ¶шДҝЗ°ОТ№ъёәХ®¶ЛҙҰУЪёЯЦКБҝ·ўХ№ЦЬЖЪЈ»ЧКІъ¶ЛФЪ¶аО¬¶ИҫщУРМбЙэҝХјдЈ»ЖдЦРУЕРгөДұЈПХ№«ЛҫИзЖҪ°ІЈ¬КЗКұҙъөДПИРРХЯЈ¬МҪЛчЧКІъёәХ®ЖҘЕд№ЬАнДЈКҪЈ¬ГюЧЕКҜН·№эәУЈ¬ЦрІҪВхИлҪЎҝөөДХэПтСӯ»·ЎЈТтҙЛЈ¬ОТГЗИПОӘОЮРи¶ФАыВКОКМв№э¶ИөЈУЗЈ¬РРТөіӨЖЪЗчКЖВЭРэПтЙПЎЈёц№ЙНЖјцУЕРгРРТөБъН·Ј¬ЦР№ъЖҪ°ІЎўЦР№ъИЛКЩЎўРВ»ӘұЈПХЎЈ ҫөјшИХұҫЈ¬ОТ№ъІ»»бМӨИлН¬Т»МхәУБчЎЈҙУИХұҫКЩПХТөҫӯСйАҙҝҙЈ¬ЖЖІъәНТЕБфАыІоЛрОКМвФҙУЪ¶АМШөДАъК·ұіҫ°әН№«ЛҫЦОАнөДИұК§Ј¬ЛдИ»ҙУ·ўХ№Ҫш¶ИЎўІъЖ·Ҫб№№ЎўЗюөАСЭұдҝҙОТ№ъДҝЗ°әНЙПКАјНЖЯ°ЛК®ДкҙъөДИХұҫУРПаЛЖЦ®ҙҰЈ¬ө«І»Н¬УЪИХұҫЈ¬ОТ№ъҙжБҝөДАъК·ёЯіЙұҫёәХ®ХјұИРЎЈ¬¶шЗТФЪја№ЬНЖ¶ҜРРТөёЯЦКБҝ·ўХ№ұіҫ°ПВЈ¬ұЯјКФцБҝҪб№№әПАнёДЙЖЈ¬ТтҙЛОТГЗИПОӘЦРЖЪІъЙъАыІоЛрОКМвөДёЕВКҪПРЎЎЈ »щҙЎә»КөЈ¬¶аО¬¶ИМбЙэЧКІъ¶ЛКХТжВКЎЈФЪН¶Птја№ЬЦрҪҘҝнЛЙөДЦЬЖЪДЪЈ¬ұЈПХ№«ЛҫФЪЧКІъ¶ЛЕдЦГЙПУРәЬҙуөДМбЙэөчХыөДҝХјдЈә№М¶ЁКХТжАаЧКІъЈ¬АӯіӨХ®ИҜҫГЖЪЈ¬ЕдЦГУЕЦК·ЗұкЧКІъЈ¬ід·Ц·ў»УПХЧК¶АМШөДЖЪПЮҪб№№УЕКЖЈ»ИЁТжАаЧКІъЈ¬№ъДЪЧКұҫКРіЎҙҰУЪ·ўХ№өДЙПЙэЦЬЖЪЈ¬ОҙАҙ»тККөұМбЙэЕдЦГұИАэЈ¬·ҪПтЙПУЕСЎёЯ№ЙПўЧКІъЈ¬ПнКЬУҜАыіЙіӨәН№АЦөМбЙэөДЛ«»чЈ»БнАаЧКІъЈ¬Фс»ъЕдЦГәЈДЪНвІ»¶ҜІъЈ¬»сөГідЕжөДПЦҪрБчЎЈ ГюЧЕКҜН·№эәУЈ¬МҪЛчЧКІъёәХ®ЖҘЕд№ЬАнЎЈАыВК»·ҫіұд»Ҝ¶Ф№«ЛҫөДЧКІъёәХ®№ЬАнДЬБҰМбіц·ЗіЈёЯөДТӘЗ󣬶шЖдЦРУЕРгөД№«ЛҫЈ¬ЦрІҪГюЛчіцОИҪЎөДЧКІъёәХ®ЖҘЕдДЈКҪЈ¬ВхИлҪЎҝөөДХэПтСӯ»·Ј¬КЗјЫЦө·ўПЦ¶шІ»КЗјЫЦөПыәДөД№эіМЈ¬ЧоЦХКөПЦјЫЦөөДВЭРэЙПЙэЎЈ ТтҙЛОТГЗИПОӘЈ¬І»ұШ¶ФАыВК»·ҫі№э·ЦөЈУЗЈ¬ҙЛНвЈ¬КК¶ИөДМфХҪДЬЙёСЎіцХжХэО°ҙуөДЖуТөЎЈ

°ЩДкИХұҫКЩПХТөАъҫӯІЧЙЈЈ¬Дщҳ„ЦШЙъ №ШЧўИХұҫКЩПХКРіЎКЗФөУЪЖд¶АМШРФЎўЦёТэРФәНҪијшРФЈ¬УыҝјІмЖдН¶ЧК¶ЛұШТФёәХ®¶ЛОӘПИЎЈ№ШЧўИХұҫКЩПХКРіЎөДФӯТтУРИэЈәКЧПИЈ¬ИХұҫКЗКЩПХТөЧо·ўҙпөД№ъјТЦ®Т»Ј¬АъК·ЙПІ»ҪцҫӯАъБЛҝмЛЩ¶шПФЦшөДФціӨЈ¬¶шЗТФЪАыВКҝмЛЩПВРРЖЪТІ»эАЫБЛТ»Р©ІТНҙөДҪМСөЈ¬ұЈПХ№«ЛҫЖЖІъ°ёАэТІК№ЖдҫЯұё¶АМШөДСРҫҝјЫЦөЈ»ЖдҙОЈ¬Н¬ОӘСЗЦЮ№ъјТЈ¬ЦРИХҫУГсФЪЙъ»оВ·ҫ¶Ўў№әВтП°№ЯөИ·ҪГжУРТ»¶ЁөДПаЛЖ¶ИЈ¬ИХұҫ№эИҘөДКЩПХ·ўХ№ҫӯСйҫЯУРЦёТэРФЈ»өЪИэЈ¬ФЪ№эИҘЖЖІъАЛіұЦРҙжФЪУЕРгөДЖуТөДЬО¬іЦіӨЖЪОИҪЎҫӯУӘЈ¬әПАнөДАыФҙҪб№№ТІ°пЦъХвР©№«ЛҫЛіАыҝЛ·юАыІоЛрОКМвЈ¬ҫЯұёҪијшТвТеЎЈТтҙЛЈ¬ТвУыМҪҫҝИХұҫұЈПХТөН¶ЧКЧКІъөДСЭұдЈ¬ұШПИҝјІмЖдёәХ®ТөОсөДұдЗЁЈ¬ІЕДЬёьЙоҝМөШҙУЧКІъёәХ®ЖҘЕдөДҪЗ¶ИАнҪв№эИҘ·ўЙъөД№ККВЎЈУЪКЗЈ¬ОТГЗҙУұЈПХ№«ЛҫЦЖ¶ИұдёпЎўЖЖІъөДАъК·СШёпәН№«ЛҫУҰ¶ФЎўұЈПХІъЖ·Ҫб№№ұд»Ҝј°ЖдЗэ¶ҜТтЛШЎўПъКЫЗюөАСЭұдј°ПЦЧҙөИ·ҪГжПкПёМҪҫҝЎЈ №«ЛҫҙУПа»ҘЦЖСЭұдОӘ№Й·ЭЦЖ ИХұҫұЈПХКРіЎТ»ҙуМШөгКЗПа»ҘұЈПХКРіЎ·ўҙпЈ¬ФӯТтКЗ¶АМШөДКРіЎҪб№№ЎЈИХұҫЙз»бөДұЈПХЦЖ¶ИҙуЦВҝЙТФ·ЦОӘЛДёцІҝ·ЦЈ¬Т»КЗ№ъјТіР°мөДЙз»бұЈПХЈ¬¶юКЗ№ъУӘөДУКХюұЈПХЈ¬ИэКЗГсУӘөДЙМТөұЈПХЈ¬ЛДКЗ»ҘЦъұЈПХЎЈУлУў№ъөИЕ·ЦЮёЯёЈАы№ъјТІ»Н¬Ј¬ИХұҫ»щұҫЙз»бұЈПХКЗ»щУЪЎ°әӯёЗГж№гЎўұЈХПіМ¶ИөНЎұөДФӯФтАҙНЖ¶ҜөДЈ¬ТтҙЛјёәхЛщУРөД№ъГс¶јДЬөГөҪЙз»бұЈПХұЈХПЈ¬ө«ЛщөГөҪөДұЈХППа¶ФұИҪПөНЈ¬К№өГ№ъГсФЪСшАПәНТҪБЖЙПөДёәөЈПФөГұИҪПЦШЎЈБнТ»·ҪГжЈ¬№эИҘЙМТөұЈПХ»щұҫЙПКЗТФЦРЎўёЯІгКХИлөД№ъГсОӘЦРРДЈ¬ЛдИ»УКХюұЈПХТІФшНЖіцЦРөНКХИлҪЧІгККУГөДРЎ¶ојтТЧұЈПХЈ¬ө«ҙ«НіҙуРНЙМТөұЈПХ№«ЛҫЙЩУРНЖіцАаЛЖјтТЧЙМЖ·ЎЈТт¶шФЪё»УРј°өНКХИлЧеИәөДЦРјдөШҙшЈ¬ҙжФЪИәМеОЮ·Ё»сөГід·ЦЙз»бұЈХП¶шЗТОЮ·ЁёәөЈЙМТөұЈХПЈ¬ұгУЙ»ҘЦъұЈПХАҙМоІ№ЎЈДҝЗ°ИХұҫ»ҘЦъұЈПХЧйЦҜјёәхЙшНёөҪБЛёчёцБмУтЎЈ

Па»ҘұЈПХЦЖПаҪП№Й·ЭЦЖІ»Н¬Ц®ҙҰМеПЦФЪ№«ЛҫЦОАнәНІЖОсҪб№№ЎЈ ҙУ№«ЛҫЦОАнҪЗ¶ИҝҙЈ¬Па»ҘұЈПХ№«ЛҫКЗУЙұЈөҘіЦУРИЛЛщУРөДұЈПХ№«ЛҫЈ¬ОЮ№Й¶«Ј¬УЙұЈөҘіЦУРИЛСЎФс¶ӯКВ»бБмөјЎЈ№«ЛҫЧоЦХөДУҜАыҫщТФұЈөҘ·ЦәмРОКҪ·ө»№ёшұЈөҘіЦУРИЛЎЈҙУІЖОсҪб№№АҙҝҙЈ¬Па»ҘұЈПХ№«ЛҫјёәхГ»УРЧКұҫҪрЈ¬ҪШЦБ1990ДкІЖХюДк¶ИД©Ј¬ИХұҫ16јТ№ІН¬ИЛКЩұЈПХ№«ЛҫөДЧКұҫУлЧКІъұИВКЖҪҫщҪцОӘ0.02%Ј¬јҙК№Ҫ«УҰјұ»щҪрәНјЫёсІЁ¶ҜЧјұёҪрөИАаЛЖЧКұҫөДёәХ®°ьАЁФЪДЪЈ¬ЧКұҫУлЧКІъұИВКТІІ»өҪ3%ЎЈХвТ»өгТІКЗ90ДкҙъД©ЖЪИХұҫұЈПХ№«ЛҫҙуБҝЖЖІъөДөј»рЛчЎЈ Па»ҘұЈПХ№«ЛҫіӨКұјдЦчөјКРіЎЈ¬ЦрҪҘЧӘ»»ОӘ№Й·ЭЦЖ№«ЛҫЎЈ ИХұҫҪрИЪја¶ҪМьЕыВ¶Ј¬ҪШЦБ1995ДкЈ¬ИХұҫ№ІУР29јТКЩПХ№«ЛҫЈ¬ЖдЦР18јТКЗПа»ҘұЈПХ№«ЛҫЈ¬ХјұИ62.1%Ј¬Жрҫш¶ФЦчөјЧчУГЎЈФЪЦ®әуөДК®УаДкДЪЈ¬ЖдЦР7јТ№«ЛҫЖЖІъЈ¬2јТәПІўіЙ1јТЈ¬5јТЧӘРНіЙ№Й·ЭЦЖ№«ЛҫЎЈДҝЗ°ИХұҫҪцУР5јТұЈПХ№«ЛҫІЙУГПа»ҘұЈПХЦЖЈ¬ЛдИ»КэБҝЙЩЈ¬ө«әПјЖЧКІъ№жДЈХјұИёЯЈ¬ИХұҫЙъГьұЈПХЎўЧЎУСИЛКЩұЈПХәНГчЦО°ІМпЙъГьұЈПХөИҙуРНұЈПХ№«ЛҫИФИ»ІЙУГПа»Ҙ»ъЦЖФЛУӘЎЈ

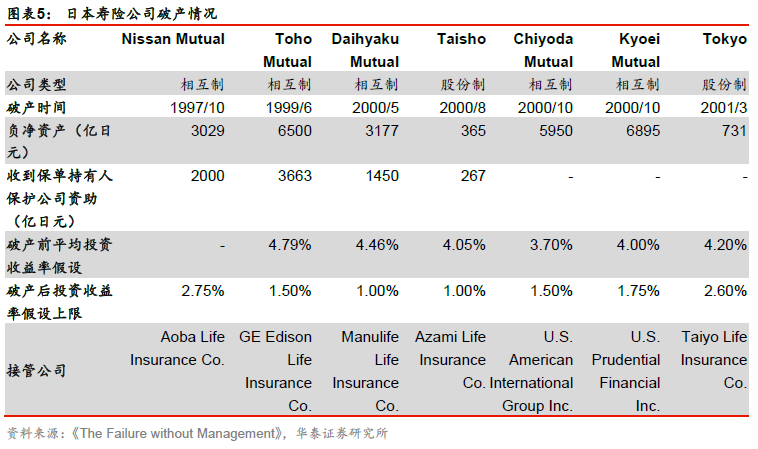

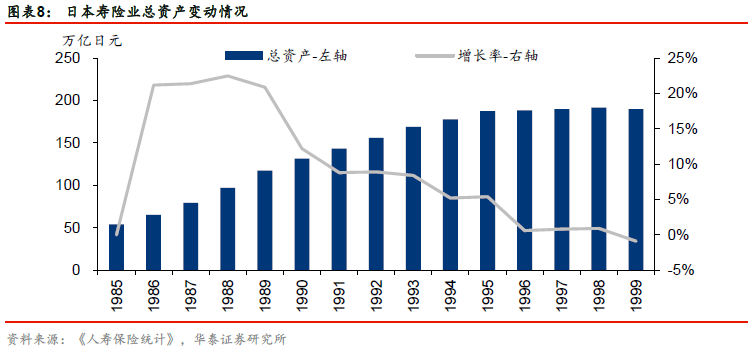

АыВКПВРРУл№ЬАнІ»ЙЖөјЦВЖЖІъ АыВКіЦРшПВРРЎўЧКұҫКРіЎЕЭДӯЖЖБСКЗұЈПХ№«ЛҫЖЖІъөДЦұҪУФӯТтЎЈИХұҫКЩПХТөөДёЯ¶оАыІоЛрФҙУЪЙПёцКАјН70ДкҙъәуЖЪЦБ90ДкҙъіхЖЪЈ¬өұКұХэ·кИХұҫВхПтҫӯјГҙу№ъәНРОіЙЕЭДӯҫӯјГКұЖЪЈ¬іРұЈБЛҙуБҝөДҙўРоРФұИҪПЗҝөДх»Ҫ»СшАПұЈПХәНёцИЛДкҪрұЈПХЈ¬ХвР©АыВКГфёРРНөДКЩПХІъЖ·Ј¬ЖдФӨ¶ЁАыВК¶јҙҰУЪАъК·ЧоёЯөгЎЈЧФ90ДкҙъҝӘКјЈ¬УЙУЪАыВКіЦРшПВРРЈ¬№ЙЖұКРіЎЕЭДӯҝӘКјЖЖГрЈ¬Х®ОсОҘФјІ»¶П·ўЙъЈ¬Н¶ЧК¶ЛөДөНГФК№өГИХұҫұЈПХ№«ЛҫҫӯАъБЛПаөұіӨКұјдөДІЖОсА§ҫіЈ¬ЖЪјдУР7јТКЩПХ№«ЛҫІ»ҝ°ЦШёә¶шЖЖІъЎЈ

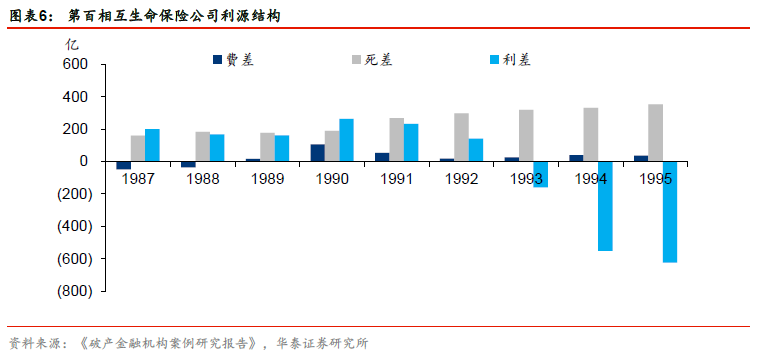

ЖЖІъөДҙу¶аКЗПа»ҘұЈПХ№«ЛҫЈ¬МеПЦБЛПа»ҘЦЖФЪИЪЧКДЬБҰЙПөДЗ·ИұЎЈҙУАъК·ЖЖІъ№«ЛҫөДЗйҝцАҙҝҙЈ¬7јТКЩПХ№«ЛҫЦРУР5јТКЗПа»ҘұЈПХ№«ЛҫЎЈХвМеПЦБЛПа»ҘұЈПХМеЦЖөДИұөгЈ¬јҙИЪЧКДЬБҰКЬПЮЈ¬І»ДЬНЁ№э·ўРР№ЙЖұіпјҜЧКҪрЈ¬іҘё¶ДЬБҰҪцАҙЧФУЪБфҙжКХТж»эАЫөДДЪІҝЧјұёҪрЎЈ¶шЗТУЙУЪЖ乫ЛҫЦОАнҪб№№МШөгЈ¬іЙФұәННвІҝёч·ҪөДТөОсја¶ҪЦ°ДЬТІәЬұЎИхЎЈЖЖІъөД№«ЛҫНщНщУЙ№ъјТіЙБўөДұЈөҘіЦУРИЛұЈ»Ө№«ЛҫҪшРРЧКЦъЈ¬ЧоәуТэИлНвІҝ№«ЛҫҪУ№ЬЎЈҙУІЖОсјЩЙиЙПҝҙЈ¬ЖЖІъәуЖҪҫщН¶ЧККХТжВКјЩЙиГчПФПВөчЈ¬ёш¶ЁЙППЮёьјУұЈКШЎЈҙУөЪ°ЩПа»ҘЙъГьұЈПХөДАыФҙҪб№№КэҫЭАҙҝҙЈ¬ҙУ93ДкҝӘКјіцПЦАыІоЛрЈ¬94-95ДкҝчЛрСёЛЩА©ҙуЎЈө«ЦөөГЧўТвөДКЗЈ¬№«ЛҫФЪЛАІоЙПөДУҜАыДЬБҰПФЦшЈ¬ФЪҙЛЖЪјдКјЦХұЈіЦҪПОӘОИҪЎөДФціӨЎЈ

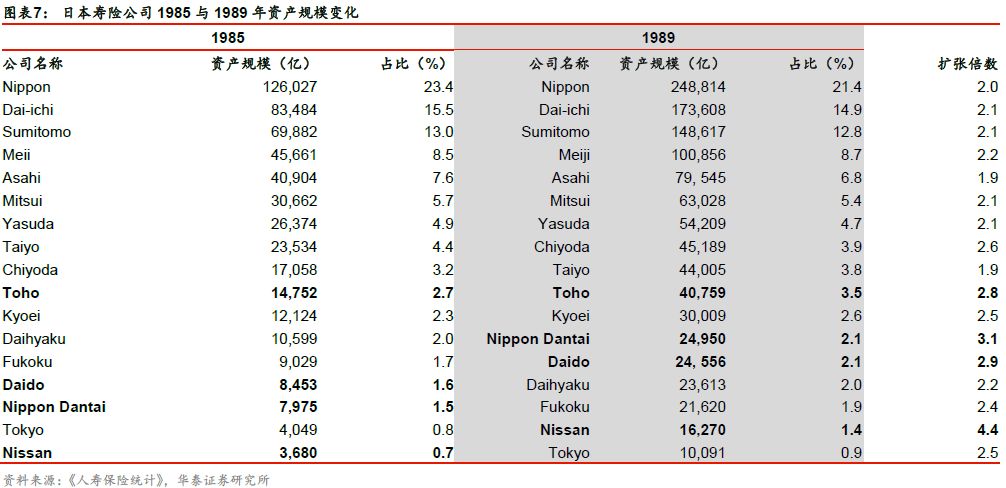

јӨҪшөДЧКІъА©ХЕәНЧКІъёәХ®№ЬАнИұК§КЗДЪФЪФӯТтЎЈ20КАјН70ДкҙъЖрЈ¬ЛжЧЕТшРРАыВКәН№ъХ®АыВКЕКЙэЈ¬ёчКЩПХ№«ЛҫОӘА©ҙуТөОс№жДЈЈ¬І»¶ПМбёЯКЩПХІъЖ·ФӨ¶ЁАыВКЈ¬КРіЎҫәХщіМ¶ИјУҫзЎЈКЧПИКЗ№ъУӘөДУКХюИЛКЩұЈПХУЪ74ДкҪ«ФӨ¶ЁАыВКУЙ4%МбёЯөҪБЛ5.0-5.5%Ј¬ТвУыА©ҙуЖдКРіЎХјУРВКЎЈОӘУҰ¶ФҫәХщЈ¬ГсУӘКЩПХФӨ¶ЁАыВКУЙ74ДкөД4%Ј¬ЦрІҪМбёЯөҪ85ДкөД6.25%ЎЈ80ДкҙъәуЖЪЈ¬ИХұҫёЯАыВККұҙъ»щұҫҪбКшЈ¬іӨЖЪАыВКҪөЦБ4%ЧуУТЈ¬ө«КЩПХ№«ЛҫОӘ·ўХ№ТөОсЈ¬ОьТэЧКҪрЈ¬ФӨ¶ЁАыВКТАИ»О¬іЦФЪ5%-6%өДёЯЛ®ЖҪЈ¬ҙуБҝПъКЫёЯФӨ¶ЁАыВКІъЖ·Ј¬ІўФЪЧКІъ¶ЛҙуБҝЕдЦГ№ЙЖұЎўРЕНРөИёЯ·зПХЧКІъЎЈКЩПХ№«ЛҫөДұЈ·СКХИләНРРТөЧКІъСёЛЩЕтХНЈ¬85-89ДкЖЪјдРРТөЧЬЧКІъФј·ӯұ¶Ј¬Рн¶аЦРРНұЈПХ№«ЛҫөДҫӯУӘІЯВФёьОӘјӨҪшЈ¬ЧКІъМбЙэБЛ2-3ұ¶Ј¬»эАЫБЛҙуБҝ·зПХЎЈ

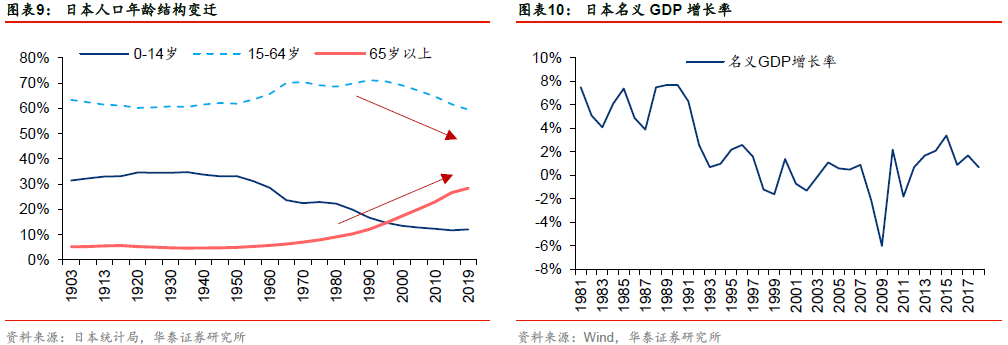

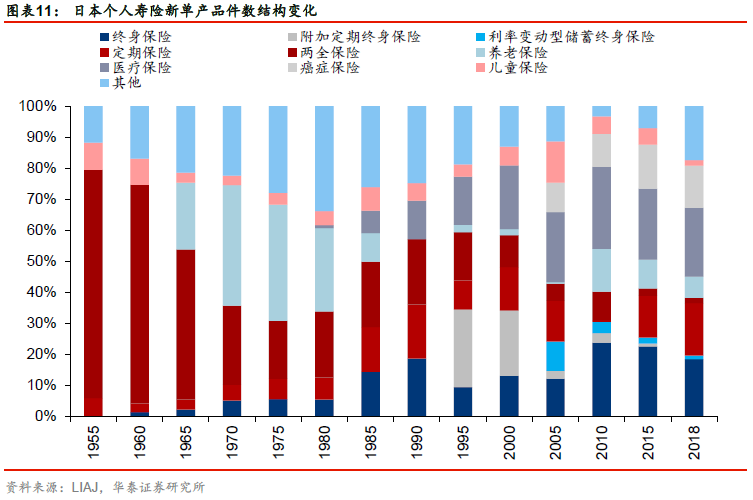

Іҝ·ЦПХЖуЖҫҪиУЕРгөД№«ЛҫЦОАнұЬГвБЛЖЖІъОЈ»ъЎЈФЪјӨҪшөДРРТөұіҫ°ПВЈ¬ё»№ъПа»ҘИЛКЩөИЦРРН№«ЛҫГ»УРјұУЪА©ҙуТөОс№жДЈЈ¬¶шКЗЧЁЧўУЪТөОсЦКБҝҪш¶шО¬іЦБЛІЖОсОИҪЎРФЎЈё»№ъИЛКЩөДПъКЫДЈКҪәНН¬ТөЗшұрІ»ҙуЈ¬јҙЦчТӘНЁ№эЕ®РФҙъАнИЛПтХюё®ЎўҙуРНЖуТөөДФұ№ӨПъКЫұЈХПРН»тХЯҙўРоРНІъЖ·ЎЈө«КЗФЪАыИуДҝұкЙПЈ¬ё»№ъІ»КЗТФРВұЈөҘЧЬБҝҝјәЛЈ¬¶шКЗТӘЗуҪөөННЛұЈВКЈ¬ІўФЪИэІоЦРҫщұЈіЦУҜАыЎЈ¶АБўУЪКРіЎөДІЯВФИГё»№ъЖҪОИ¶Й№эөНАыВКіе»чЎЈҙУё»№ъөД°ёАэҝЙТФҝҙіцЈ¬УЕРгөД№«Лҫ№ЬАнМеПөЎўЦОАн»ъЦЖҝЙТФФЪ·зПХ№ЬАнЦРЖрөҪ·ЗіЈУРБҰөДЧчУГЎЈ ИЛҝЪҪб№№Зэ¶ҜІъЖ·Ҫб№№ұдЗЁ ИЛҝЪҪб№№ұд»ҜЗэ¶ҜИХұҫКЩПХІъЖ·Ҫб№№ұдЗЁЎЈФЪ19КАјН80ДкҙъЦБ90ДкҙъЈ¬ИХұҫұЈПХ№«ЛҫЦчТӘМṩЛДЦЦұЈПХІъЖ·Ј¬¶ЁЖЪКЩПХЎўЦХЙнКЩПХЎўБҪИ«ұЈПХәНСшАПұЈПХЈ¬ФЪҙЛЖЪјдЦХЙнКЩПХұЈөҘПъКЫҪПәГЎЈЛжәуЈ¬БҪИ«ұЈПХЦрҪҘИЎҙъЦХЙнКЩПХіЙОӘЦчБчІъЖ·Ј¬ұЈПХ№«ЛҫҝӘКјПъКЫ·ЦәмұЈөҘЈ¬ОӘУҰ¶ФҫәХщКэҙОМбёЯ·ЦәмВКЈ¬К№ұЈ»§УР»ъ»б·ЦПн№«ЛҫАыИуЎЈөҪ20КАјН30ДкҙъіхҝӘКјіцПЦұкЧј»ҜөДСшАПұЈПХЈ¬УЙУЪСшАПұЈПХІъЖ·ұҫЙнјжҫЯЛАНцұЈПХөДұЈХПУлЙъҙжұЈПХөДҙўРо№ҰДЬЈ¬УӯәППы·СХЯРиЗуЈ¬ПъБҝІ»¶ПЙПЙэЦұөҪ80ДкҙъҙпөҪ¶Ҙ·еЎЈҫҝЖдФӯТтЈ¬Т»КЗҙУЙз»бұЈХПөДКУҪЗҝҙЈ¬өұКұИХұҫЙРОҙҪЁБў№ъјТұіКйөДЙз»бСшАПМеПөЈ¬ҫУГсұЈХПРиЗуОҙұ»МоІ№Ј»¶юКЗҙУИЛҝЪДкБдҪб№№ҝҙЈ¬өұКұИХұҫИЛҝЪҪб№№К®·ЦДкЗбЈ¬15-64ЛкИЛҝЪХјұИІ»¶ПМбЙэЈ¬ФЪ70ДкҙъҙпөҪ70%Ј¬ХыёцЙз»бөДСшАПРиЗуЗҝБТЈ¬¶шЗТҫУГсІЖё»ФЪҫӯјГёЯЛЩФціӨөДұіҫ°ПВҝмЛЩ»эАЫЎЈ 20КАјН90ДкҙъіхЈ¬ИХұҫҫӯјГТт·ҝөШІъКРіЎәН№ЙЖұКРіЎөДұААЈҪшИліӨЖЪөДНЁ»хҪфЛхЖЪЈ¬ИЛКЩұЈПХҫӯУӘөД»·ҫі·ўЙъәЬҙуұд»ҜЎЈУЙУЪЧКұҫКРіЎұнПЦөНГФЈ¬ЧчОӘҪрИЪІъЖ·өДұд¶оұЈПХЎўБҪИ«ұЈПХЦрҪҘҪөОВЈ¬Тт¶ш¶ФёҪјУ¶ЁЖЪМШФјөДЦХЙнұЈПХј°¶ЁЖЪұЈПХөИІъЖ·өДРиЗуЦрҪҘФцҙуЎЈХвАаұЈПХөДМШөгФЪУЪұЈПХ·СұИЖдЛыұЈПХөНЈ¬ККәПЦРАПДкІгМбёЯМШ¶ЁЖЪјдөДұЈХП¶оЈ¬ІўЗТұЈПХҪр¶оҝЙТФФЪЦРНҫҪшРРұдёьЎЈ 21КАјНіхҝӘКјЈ¬°йЛжЧЕЙЩЧУ»ҜәНАПБд»ҜЗчКЖЈ¬ИХұҫЙз»бДкБдҪб№№І»¶П¶с»ҜЎЈҪШЦБ2019Дк65Лкј°ТФЙПИЛҝЪХјұИ28.4%Ј¬јТНҘҪб№№·ўЙъұд»ҜЈ¬Йз»бё§СшС№БҰЙПЙэЈ¬ТҪБЖОАЙъ·СУГЦ§іціЦРшЙПЙэЈ¬ҫУГсөДТҪБЖұЈХПТвК¶І»¶ПјУЗҝЈ¬Йз»бХыМе¶ФҪЎҝөЎўТҪБЖұЈПХөДРиЗуМбЙэЈ¬ұнПЦОӘТҪБЖЎў°©ЦўөИұЈөҘКэБҝПФЦшФцјУЎЈ ЧЬМеАҙҝҙЈ¬УЙУЪИХұҫЙз»бұЈХПМеПөЧчУГҪПРЎЈ¬КЩПХІъЖ·Ҫб№№ұд»ҜКЗУЙИЛҝЪҪб№№Зэ¶ҜЎЈФЪИЛҝЪҪб№№ДкЗб»ҜКұЈ¬ҫУГсҙўРоТвФёЗҝЈ¬БҪИ«ұЈПХөИҙўРоРНПХЦЦЦчөјКРіЎЈ»өұИЛҝЪЦрІҪЧЯПтЦРДк»ҜЈ¬ҫӯјГФціӨҝӘКј·Е»әЈ¬ЙхЦБіцПЦБч¶ҜРФОЈ»ъЈ¬ҙЛКұҫУГсөДРДМ¬ЧӘПтұЈКШЈ¬¶ЁЖЪұЈПХЎўЦХЙнКЩПХөИПХЦЦіЙОӘЦчБчЈ»¶шөұИЛҝЪВхПтЦРАПДкКұЈ¬ХвЦЦЗчКЖТ»°гТІәЬДСұ»ДжЧӘЈ¬ҙЛКұЈ¬Йз»бөДСшАПЎўҝҙ»ӨЎўТҪБЖұЈХПРиЗуТміЈЗҝБТЈ¬ТҪБЖҪЎҝөПХЦЦЦрІҪФцјУЎЈ

ҙУұЈ·САҙҝҙЈ¬ДҝЗ°ИХұҫКЩПХТөТСНЈЦНФціӨЈ¬Ҫб№№ЙПҙжФЪРЎ·щұд»ҜЎЈДҝЗ°өДИХұҫҫӯјГ»·ҫіөНГФЈ¬ЧФ2000ДкҝӘКјИХұҫГыТеGDPФцЛЩұгО§ИЖ0ЦбІЁ¶ҜЈ¬ПаУҰөШЈ¬ИХұҫКЩПХТө»щұҫНЈЦ№ФціӨЈ¬№эИҘК®ДкёцИЛКЩПХРВөҘұЈ·СФЪ65НтТЪИХФӘЧуУТұд¶ҜЈ¬ёцИЛДкҪрұЈПХФЪ2017ДкСьХ¶ЎЈҙУҪб№№ЙПҝҙЈ¬ёцИЛКЩПХ·ҪГжЈ¬ЦХЙнКЩПХөДРВөҘХјұИЦрҪҘПВ»¬Ј¬¶ЁЖЪұЈПХІ»¶ПЙПЙэЈ¬СшАПұЈПХәНЖдЛыПХЦЦҪПОӘОИ¶ЁЈ»ёцИЛДкҪр·ҪГжЈ¬ЧФ2010Дкәуұд¶оДкҪрПъКЫБҝҙуБҝПВ»¬Ј¬¶Ё¶оДкҪрХјҫЭҫш¶ФЦчөјөШО»ЎЈ

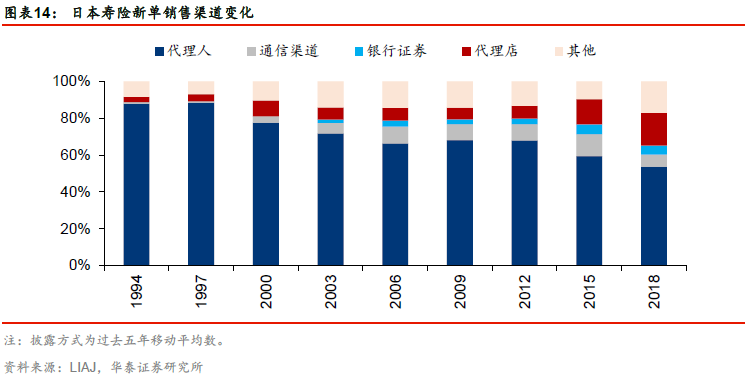

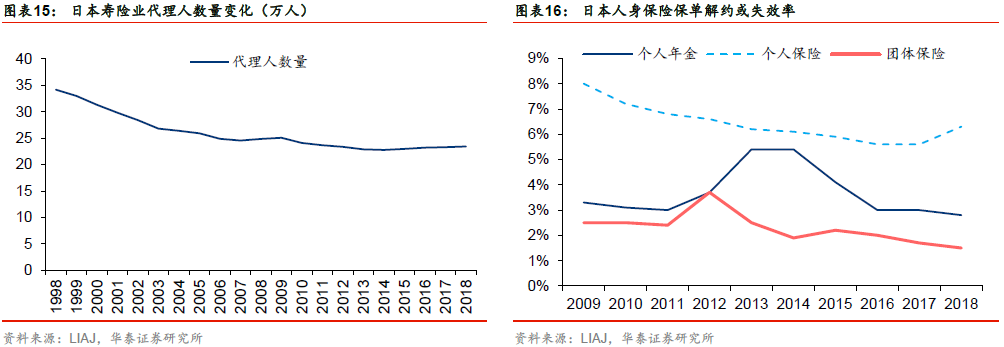

ҙъАнИЛУЙҙЦ·ЕЦБҫ«Пё»Ҝ ДҝЗ°ҙъАнИЛЗюөАЦрҪҘЛҘВдЈ¬ҙъАнөкЗюөАФціӨСёГНЎЈИХұҫұЈПХТөПъКЫЗюөАЦчТӘ°ьАЁұЈПХ№«ЛҫҙъАнИЛЎўТшРРУлЦӨИҜҙъАнЎўҙъАнөкЈЁұгАыөкөИЈ©ЎўНЁРЕЗюөАЈЁ»ҘБӘНшЎўөзКУәНФУЦҫЈ©өИЎЈФзЖЪИХұҫЙз»бҝЖјјЙРІ»·ўҙпЈ¬ұЈПХ№«ЛҫЙијЖөД·ЦЖЪҪЙДЙРНІъЖ·РиТӘ¶ЁЖЪЙПГЕКХ·СЈ¬ұгІЙУГҙуБҝФцФұөД·ҪКҪЈ¬ФЪ90ДкҙъКұі¬№э90%өДұЈөҘ¶јКЗУЙұЈПХ№«ЛҫҙъАнИЛ№ұПЧЈ¬¶шЗТУЙУЪИХұҫөДЙз»бОД»ҜП°ЛЧЈ¬ҙъАнИЛТФЕ®РФҫУ¶аЎЈЛжЧЕҝЖјјҪшІҪәНҪрИЪЧФУЙ»ҜёДёпЈ¬ұЈөҘПъКЫЗюөАЦрҪҘ¶аФӘ»ҜЈ¬РВөҘЦРҙъАнИЛ№ұПЧІ»¶ППВҪөЈ¬ЦБ2018ДкҪцОӘ53.7%Ј¬ЖдУаУЙТшұЈЎўУКХюЎўҙъАнөкөИ№ұПЧЈ¬ЖдЦРҙъАнөкҪьДкАҙФціӨСёЛЩЈ¬2018ДкРВөҘ№ұПЧХјұИ17.8%ЎЈ

°йЛжЙшНёҪЧ¶ОөДІ»Н¬Ј¬ҙъАнИЛҫӯАъҙЦ·ЕКҪ·ўХ№ЦБҫ«Пё»Ҝ№ЬАнөДСЭұдЎЈИХұҫКЩПХҙъАнИЛ·ўХ№ҙуЦВҝЙТФ·ЦОӘБҪёцҪЧ¶ОЈ¬Т»КЗТ»ХҪәуЦБ20КАјН80ДкҙъД©өДёЯЛЩіЙіӨЖЪЈ¬ұЈПХ№«Лҫ№г·әЖМХЕТөОсЈ¬ҙъАнИЛКэБҝҙУ60ДкҙъөД16НтіЦРшЙПЙэЦБ92ДкөД¶Ҙ·е45НтИЛЈ¬ХјИЛҝЪЧЬБҝұИАэ0.69%ЎЈХвТ»ҪЧ¶О¶МЖЪөДҝмЛЩА©ХЕК№өГРРТөұЈ·СКХИлСёЛЩФціӨЈ¬ө«КЗТөОсЦКБҝҪПІоЈ¬·юОс¶ЛәцКУәуЖЪөДО¬»ӨАнЕв№ӨЧчЈ¬ТөОсН¶ЛЯВКЎўұЈөҘҪвФјК§Р§ВКұИҪПёЯЈ»¶юКЗИХұҫФЪ70ДкҙъәуҪшРРБЛЛДҙОҙъАнИЛМеПөёДёпЈ¬Т»·ҪГжМбёЯБЛҙъАнИЛЧјИлГЕјчЈ¬БнТ»·ҪГжУЕ»ҜРҪікМеПөЈ¬ФЪМṩЧоөНРҪікұЈЦӨөД»щҙЎЙПЈ¬ЦШКУҫЯУРјӨАшРВТөОсНШХ№өДұИАэУ¶ҪрЦЖ¶ИЈ¬¶шЗТҪ«РшұЈВКЎўҙУТөКұјдј°ЖдЛы·юОсПоДҝДЙИлТөјЁҝјәЛөД·¶ілЎЈ¶шЗТУЙУЪөұКұұЈПХЙшНёВКҪПёЯЈ¬НЪҫтРВҝН»§өДТөјЁ№ұПЧҪПРЎЈ¬ёь¶аөДКЗАПҝН»§өДёыФЕЈ¬ЛщТФ¶ФҙъАнИЛКэБҝөДТӘЗујхНЛЈ¬¶ФЦКБҝ№ЬАнөДТӘЗуМбЙэЎЈёщҫЭИХұҫНіјЖҫЦЈ¬90ДкҙъҝӘКјҙъАнИЛРҪікЛ®ЖҪҪУҪь№ӨРҪҪЧІгЈ¬КЗИХұҫҫУГсИЛҫщҝЙЦ§ЕдКХИлөД2ұ¶ТФЙПЎЈҙЛәуҙъАнИЛКэБҝҪшТ»ІҪКХЛхЈ¬ҪШЦБ2018ДкЈ¬өЗВҪҙъАнИЛКэ23.4НтЈ¬ХјЙз»бЧЬИЛҝЪ0.18%ЎЈ

ҙъАнөкөДРЛЖр·ҙУіөДКЗұЈПХҙъАнИЛ№ҰДЬЦШРВ¶ЁО»өД№эіМЎЈҙУұЈПХҙъАнИЛөД№ҰДЬЙПАнҪвЈ¬Т»°гКЗҪшРРХРАҝ»сҝН-№өНЁҪвЛө-ПъКЫЗ©өҘ-»Ш·Гёҙ№әБчіМЈ¬ФЪИХұҫҙ«НіөДУӘПъМеПөЦРЈ¬ҙъАнИЛ»Ё·СҫшҙуІҝ·ЦКұјдФЪХРАҝҝӘ·ўҝН»§Ј¬РЎІҝ·ЦКұјдФЪұЈөҘҪвЛөәНЙМЖ·№ж»®өИЧЁТөРРОӘЎЈ¶шЛжЧЕҫУГсЙъ»оРОМ¬өДёДұдЎўКРіЎЙшНёВКөДЙо»ҜЈ¬ХвЦЦХРАҝУлПъКЫІўРРөДІЯВФР§ВКФЪІ»¶ППВҪөЈ¬ТтҙЛЈ¬ЦрҪҘіцПЦЧЁЧўУЪЦРјд»·ҪЪөДҙъАнөкЈ¬ЙПКАјН90ДкҙъД©ҝӘКјЧЁТөөД·ЁИЛҙъАнөкЦрҪҘИЎҙъёцИЛҙъАнөкЈ¬ҙъАнөкөДФұ№ӨИЛКэТІФЪІ»¶ПМбЙэЈ¬ҪШЦБ2018Дк·ЁИЛҙъАнөк3.5НтјТЎўёцИЛҙъАнөк5.1НтјТЈ¬ЧЬФұ№ӨИЛКэ101НтЎЈХвТ»ЗчКЖұіәуөДФӯТтКЗЛжЧЕРРТөөДІ»¶ПСЭұдЈ¬ҙъАнИЛ№ҰДЬЦШРВ¶ЁО»өД№эіМЈ¬ұҫЦКЙПКЗТ»ЦЦР§ВКөДЧФИ»СЎФсЎЈ

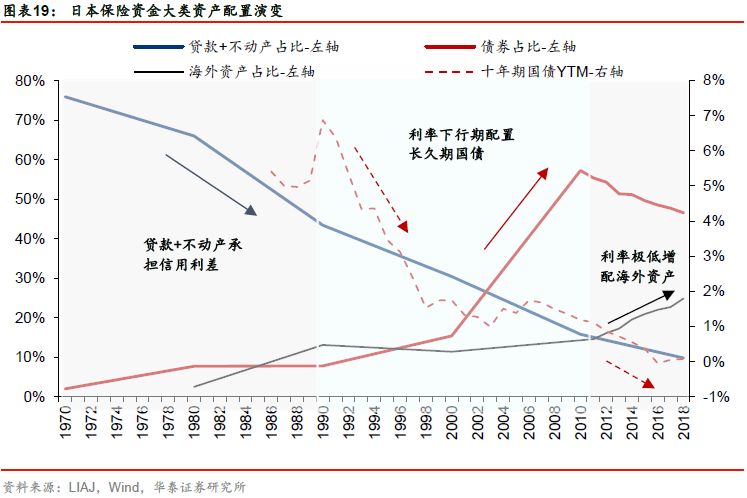

АыІоЛрОКМвК№ИХұҫКЩПХ№«ЛҫН¶ЧКіРС№ АъҫӯИэВЦҙуАаЧКІъЕдЦГСЭұдЈ¬ДҝЗ°ҙҰУЪҪвҫцАъК·АыІоЛрОКМвөДБЩҪзөгЎЈИХұҫКЩПХТөЧКІъЕдЦГҙуМеҫӯАъБЛИэВЦСЭұдЈ¬Т»КЗ70-90ДкҙъҫӯјГЕоІӘ·ўХ№ЖЪЈ¬ұЈПХ№«ЛҫНЁ№эЕдЦГҙуБҝҙыҝоЎўІ»¶ҜІъөИЧКІъЧ¬ИЎёь¶аРЕУГАыІоЈ»90ДкҙъәуҫӯјГПВРРЈ¬°йЛжИХұҫҝӘЖфQEЈ¬ұЈПХ№«ЛҫІ»¶ПУГіӨҫГЖЪ№ъХ®ЦГ»»ФӯПИөДҙыҝоЧКІъЈ»ҪьК®ДкАҙЛжЧЕQEіЦРшЙо»ҜЈ¬30ДкЖЪ№ъХ®YTMөшЖЖ2%Ј¬ТСК§ИҘіӨЖЪЕдЦГјЫЦөЈ¬ұЈПХ№«ЛҫЦрҪҘФцЕдәЈНвЧКІъТФ»сИЎі¬¶оКХТжЎЈХыМеАҙҝҙЈ¬ИХұҫКЩПХТөЧКІъ¶ЛөДСЭұдёь¶аөДКЗУЙУЪЈ¬АъК·ТЕБфАыІоЛр¶ФН¶ЧККХТжВКөДёЯТӘЗуЗэ¶ҜЈ¬¶шДҝЗ°ҙҰУЪҪвҫцАыІоЛрОКМвөДБЩҪзөгЈ¬КЩПХ№«ЛҫН¶ЧК¶ЛТАИ»іРС№ЎЈ

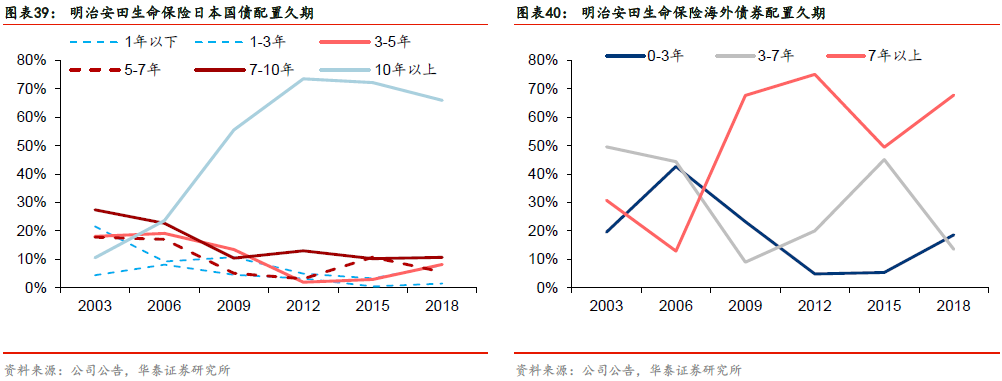

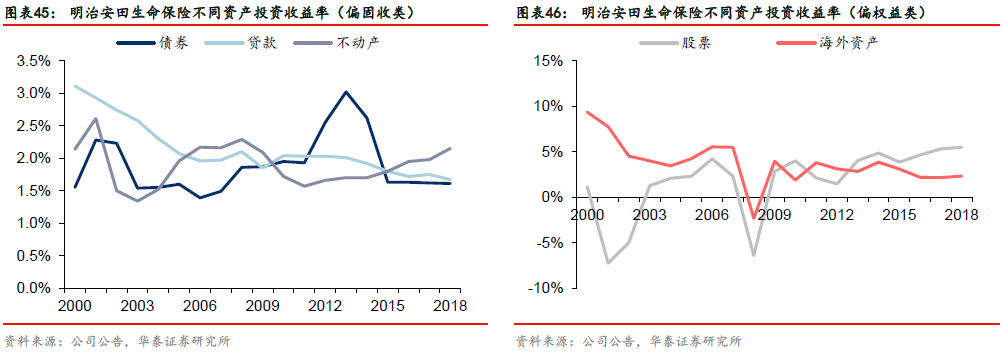

ҙуАаЧКІъЕдЦГЈ¬Ж«әГ№МКХЈ¬әЈНвН¶ЧКФцјУ Ж«әГіӨҫГЖЪ№ъХ®Ј¬¶Ф№ЙЖұҪчЙчЈ¬әЈНвН¶ЧКХјұИіЦРшФцјУЎЈҙУИХұҫКЩПХРРТөЧКІъЕдЦГөДҫӯСйАҙҝҙЈ¬ФЪҫӯјГЙПРРЦЬЖЪЈ¬ұЈПХ№«ЛҫНщНщНЁ№эЕдЦГҙыҝоЎўІ»¶ҜІъөИЧКІъЧ¬ИЎёь¶аРЕУГАыІоЈ¬·ЦПнҫӯјГФціӨөДәмАыЈ¬70ДкҙъбЫ·еЖЪҙыҝоХјұИ67.1%Ј¬І»¶ҜІъХјұИ8.8%Ј»ФЪҫӯјГПВРРЦЬЖЪЈ¬ұЈПХ№«Лҫёь¶аҪ«Н¶ЧКЧӘТЖөҪУРјЫЦӨИҜЦРЈ¬УИЖдКЗәЈНвЧКІъЕдЦГұИАэјУҙуЎЈДҝЗ°ИХұҫұЈПХ№«ЛҫН¶ЧКҪб№№ТФіӨҫГЖЪ№ъХ®ОӘЦчЈ¬ХэІ»¶ПТФәЈНвЧКІъН¶ЧКЦГ»»Ј¬2018ДкәЈНвЧКІъХјЧЬЧКІъ24.9%ЎЈ¶ш¶Ф№ЙЖұөДЕдЦГЦрДкПВҪөЈ¬ЧФөұКұЧоёЯөД22%ЕдЦГұИАэПВҪөЦБДҝЗ°Ҫц5.6%ЎЈ

әЈНвЧКІъЕдЦГМбЙэФөУЪ¶ФұЈПХ№«ЛҫН¶ЧК¶ЛөДја№ЬҝнЛЙЎЈ2007ДкИХұҫРЮёДЎ¶ұЈПХТө·ЁЎ·Ј¬ИЎПыөҘТ»ЧКІъН¶ЧКұИАэЙППЮЈ¬УЙұЈПХ№«ЛҫЧФРРёщҫЭЧКІъёәХ®ј°ҫӯУӘЗйҝцҫцІЯЈ¬ја№ЬІгҪцЖрөҪТ»¶ЁөДёЁЦъЧчУГЎЈҙУұЈПХ№«ЛҫөДҪЗ¶ИАҙҝҙЈ¬ИХұҫ№ъДЪёЯКХТжөДЧКІъБИБИОЮјёЈ¬¶шАъК·ҙжБҝөДёәХ®С№БҰТАИ»ҙжФЪЈ¬¶ФН¶ЧК¶ЛКХТжМбіцёьёЯТӘЗуЈ¬ТтҙЛәЈНвЧКІъХјұИІ»¶ПМбЙэЎЈ

әЈНвЧКІъТАИ»ЦШЕдХ®ИҜЈ¬ІўіКПЦіц¶ФРЕУГАыІоөДЕдЦГРиЗуЎЈФЪәЈНвЧКІъөДЕдЦГЦРЈ¬СУРшБЛРРТөХыМе¶Ф№М¶ЁКХТжАаЧКІъөДЕдЦГұИАэЈ¬ө«ФЪПё·ЦҪб№№ЙПЈ¬ҪөөН¶Ф№ъХ®ЎўХюё®Х®өДЖ«әГЈ¬ПаУҰөШЈ¬№«ЛҫХ®іЙОӘЦчБҰЈ¬ХјұИ50%Ј¬ГчПФұнПЦіцұЈПХ№«Лҫ¶ФРЕУГАыІоөДЕдЦГРиЗуЎЈ

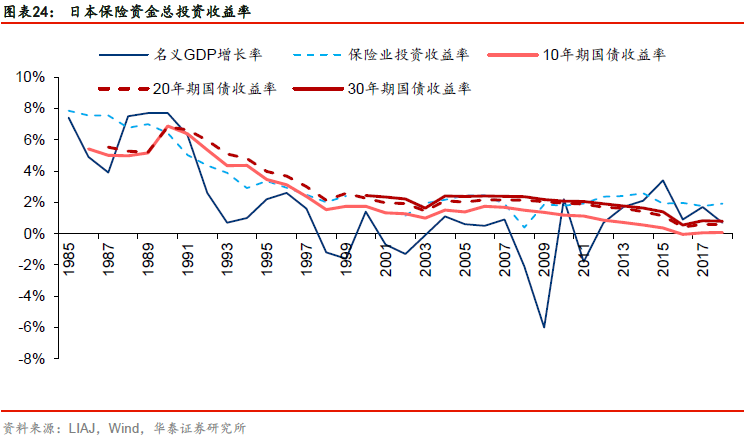

Н¶ЧККХТжВКЈ¬ФшёъЛж№ъХ®Ј¬ПЦЦрҪҘ¶АБў ұЈПХН¶ЧККХТжВКёъЛж¶юК®ДкЖЪ№ъХ®КХТжВКЈ¬ҪьК®ДкАҙөГТжУЪәЈНвЧКІъәН№ЙЖұКХТжОҙЛжЖдјМРшПВРРЎЈҙУИХұҫұЈПХЧЬН¶ЧККХТжВКСЭұдАҙҝҙЈ¬60-80ДкҙъөГТжУЪҫӯјГөДёЯЛЩіЙіӨЈ¬ұЈПХРРТөЦчТӘЕдЦГҙыҝоәН№ЙЖұЈ¬ід·Ц·ЦПнҫӯјГіЙіӨәмАыЈ¬Н¶ЧККХТжВКОИ¶ЁФЪ7-8%Ј»90ДкҙъҝӘКјЈ¬ҫӯјГФцЛЩЎў№ъХ®КХТжВКІ»¶ППВРРЈ¬Йз»бЖҪҫщ»ШұЁВКПВҪөЈ¬Н¬КұұЈПХ№«ЛҫЦрҪҘФцјУЕдЦГіӨҫГЖЪ№ъХ®Ј¬ЦГ»»ҙыҝоЧКІъЈ¬ТтҙЛФЪ90ДкҙъіхЦБД©ЖЪөДЦГ»»З°ЖЪЈ¬Н¶ЧККХТжВКөНУЪК®ДкЖЪ№ъХ®Ј¬¶шҪшИл21КАјНәуЈ¬іэ2008ДкҪрИЪОЈ»ъНвЈ¬Ул20ДкЖЪ№ъХ®КХТжВКЧЯКЖёЯ¶ИОЗәПЈ¬О¬іЦФЪ2%өДЛ®ЖҪЈ»ҪьК®ДкАҙИХұҫ№ъХ®КХТжВКјМРшПВРРЈ¬¶шұЈПХН¶ЧККХТжВКТАИ»ЖҪОИЈ¬КЗУЙУЪХв¶ОКұјдДЪІ»¶ПФцјУәЈНвЧКІъөДЕдЦГЈ¬өюјУИХұҫ№ЙКРЧФ2012ДкҝӘЖфөДТ»ВЦЕЈКРЎЈ

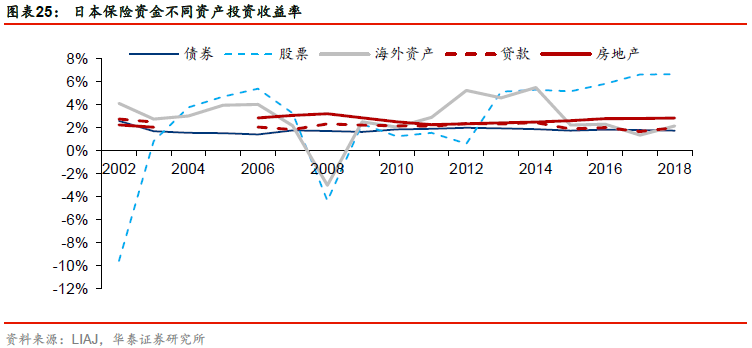

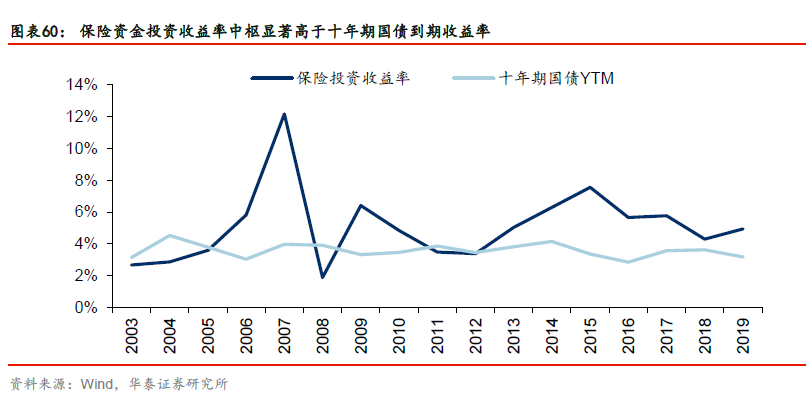

№ЙЖұәНәЈНвЧКІъФцәсКХТжЈ¬ЖдЛыЧКІъКХТжОИ¶ЁЎЈҙУёчАаЧКІъөДАъК·КХТжВКЗйҝцАҙҝҙЈ¬ЧФ2002ДкТФАҙЈ¬№«ЛҫХ®ЎўҙыҝоЎў·ҝөШІъөИЧКІъМṩөДКХТж·ЗіЈОИ¶ЁЈ¬ЦРКа·ЦұрОӘҪь2%Ўў2%Ўў2.5%Ј¬¶ш№ъДЪ№ЙЖұәНәЈНвЧКІъКЗКХТжВКІЁ¶ҜөДЦчТӘАҙФҙЈ¬№ъДЪ№ЙЖұФЪ2002Ўў08Дк·ЦұрҫӯАъБЛҙу·щПВөшЈ¬ҪьОеДкАҙ°йЛжЧЕЕЈКРҝЙМṩ5-7%өДКХТжВКЈ»әЈНвЧКІъУЙУЪҙуІҝ·ЦКЗ№М¶ЁКХТжАаЈ¬іэ08ДкЧӘёәНвЈ¬КХТжВКЦРКаҙуФјФЪ3.5%Ј¬ҪьДкАҙУРЛщПВ»¬ЎЈ

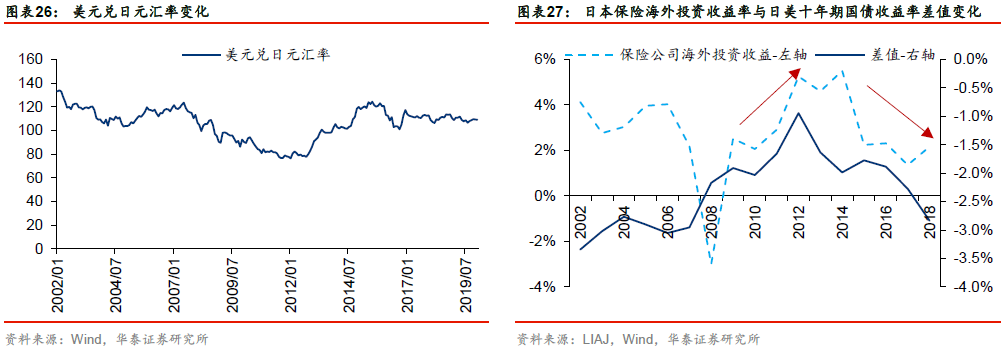

әЈНвЧКІъКХТжВКУлГАИХАыІоёЯ¶ИПа№ШЈ¬ҪьДкПВ»¬ФҙУЪАыІоА©ҙуЎЈИХұҫұЈПХ№«ЛҫЕдЦГөДәЈНвЧКІъТФГАФӘЧКІъОӘЦчЈ¬Н¬КұРиТӘНЁ№эНв»гСЬЙъЖ·Аҙ¶Фіе»гВК·зПХЈ¬ТФЖЪ»сөГОИ¶ЁөДКХТжЎЈ¶шНв»гСЬЙъЖ·өД¶ЁјЫәНИХГАөДАыВКІоТмёЯ¶ИПа№ШЈ¬ТФИХұҫК®ДкЖЪ№ъХ®YTMУлГА№ъК®ДкЖЪ№ъХ®YTMөДІоЦөЧчОӘәвБҝұкЧјЈ¬ЧФ2009ДкҝӘКј¶юХЯөДұд¶ҜЗчКЖПаН¬Ј¬¶шҪьДкГА№ъҪшРРБЛТ»ВЦјУПўЦЬЖЪЈ¬ИХұҫИФФЪ»әВэПВРРЈ¬ИХГААыІоІ»¶ПА©ҙуЈ¬Нв»гСЬЙъЖ·¶ЁјЫМбЙэЎЈТтҙЛФЪ2015ДкАҙГАФӘ¶ТИХФӘөД»гВКұЈіЦОИ¶ЁөДұіҫ°ПВЈ¬ИХұҫұЈПХ№«ЛҫәЈНвЧКІъ¶ФіеәуКХТжВКИҙІ»¶ППВ»¬Ј¬ҙУ5.5%ПВҪөЦБІ»өҪ2%ЎЈө«ҙУіӨЦЬЖЪЙПҝҙЈ¬әЈНвЧКІъТАИ»ДЬ№»МṩҝЙ№ЫөДі¬¶оКХТжЎЈ

Н¶ЧК·зёсЙПЈ¬АӯіӨХ®ИҜҫГЖЪЈ¬ЕдЦГОИҪЎИЁТж ФҙУЪИХұҫQEЈ¬ұЈПХ№«ЛҫІ»¶ПАӯіӨХ®ИҜЧКІъҫГЖЪЈ¬өЦУщАыВКПВРРөДёәГжіе»чЈ¬ТтҙЛКХТжВКіӨЖЪУл20ДкЖЪ№ъХ®ёЯ¶ИЦШәПЎЈФЪҪрИЪОЈ»ъөДіе»чПВЈ¬ИХұҫҫӯјГФЪ1998ДкәуҪшИліӨЖЪ»әВэөДНЁ»хҪфЛхЧҙМ¬Ј¬ФЪІ»¶ПөчөН»щЧјАыВКЦұЦБ0әуЈ¬ИХұҫУЪ2001ДкҝӘЖфQEЎЈЦБ2006ДкҫӯјГҝӘКјёДЙЖЈ¬ЛжәуФвУцИ«ЗтҪрИЪОЈ»ъЈ¬УЦУЪ2009ДкјУВлQEЈ¬іЦРшЦБҪсЎЈЧЬҪбАҙҝҙЈ¬21КАјНТФАҙЖЈИнөДҫӯјГ»·ҫіК№өГИХұҫ·ўРРҙуБҝ№ъХ®Ј¬Н¬КұАыВКУЦФЪІ»¶ППВРРЈ¬ЕУҙуөДұЈПХЧКҪрЦ»ДЬНЁ№эІ»¶ПФцјУіӨҫГЖЪ№ъХ®өДЕдЦГАҙөЦУщХвТ»·зПХЎЈ¶шИХұҫЧоіӨЖЪөД№ъХ®КЗ40ДкЈ¬ө«КЗ·ўРРБҝЧоҙуөДКЗ30Дк№ъХ®Ј¬ҙУөҪЖЪКХТжВКАҙҝҙЈ¬30ДкЖЪУл20ДкЖЪ№ъХ®ПаІоОЮјёЈ¬ХвТІҪвКНБЛ21КАјНТФАҙИХұҫұЈПХН¶ЧККХТжВКУл20ДкЖЪ№ъХ®ёЯ¶ИЦШәПөДПЦПуЎЈ

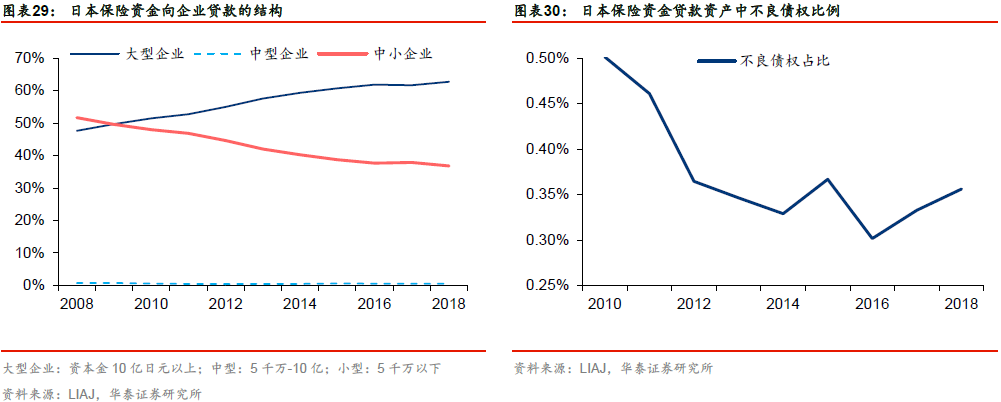

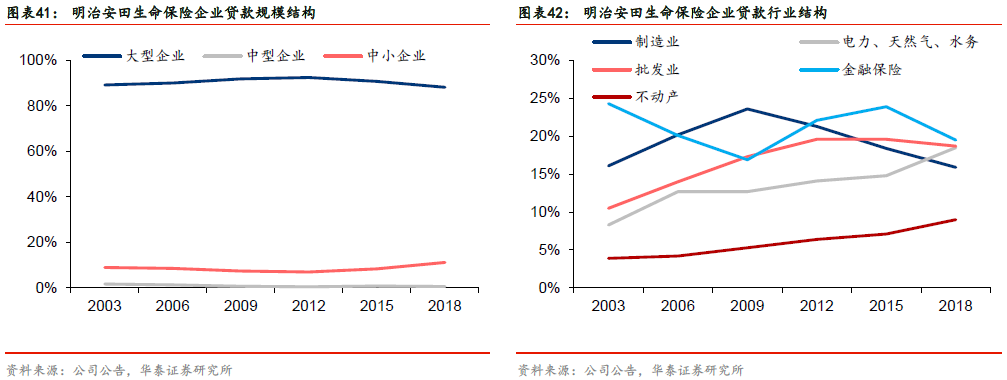

ҙыҝоАаЧКІъЦрҪҘПтҙуРНЖуТө»гВЈЈ¬№М¶ЁКХТжАаЧКІъРЕУГ·зПХід·ЦҝЙҝШЎЈіэ№ъХ®ЎўөШ·ҪХ®НвЈ¬ИХұҫұЈПХ№«ЛҫҙыҝоАаЧКІъФЪ2018ДкХјұИ8.2%Ј¬ХвІҝ·ЦЧКІъ90%КЗЖуТөҙыҝоЈ¬10%КЗёцИЛҙыҝоЈ¬Из·ҝҙыЎўПы·СҙыөИЎЈ№эИҘК®ДкҙжБҝЖуТөҙыҝоЦРЈ¬ҙуРНЖуТөХјұИІ»¶ПМбЙэЈ¬І»БјХ®ИЁұИАэІ»¶ППВҪөЈ¬РЕУГ·зПХід·ЦҝЙҝШЎЈ

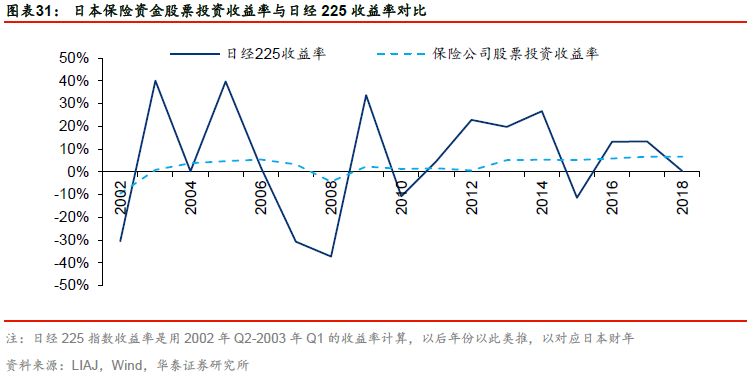

ҫӯАъ№ЙКРЕЭДӯҪдРДУМҙжЈ¬ИХұҫұЈПХЧКҪр¶ФИЁТжЧКІъөДМ¬¶И·ЗіЈұЈКШЎЈФЪҫӯАъ90ДкҙъөДҝЖјјЕЭДӯЖЖБСәуЈ¬ұЈПХ№«Лҫ¶ФУЪИЁТжЧКІъөДМ¬¶ИИХЗчұЈКШЎЈТ»·ҪГжМеПЦФЪЕдЦГұИАэЦрДкПВҪөЈ»БнТ»·ҪГжЈ¬МеПЦФЪЕдЦГ·ҪПтСЎФсөНІЁ¶ҜЎўёЯ№ЙПўөД№ЙЖұұкөДЎЈ¶ФұИИХҫӯ225ЦёКэДкКХТжВКәНұЈПХЧКҪр№ЙЖұН¶ЧККХТжВКЈ¬әуХЯІЁ¶ҜРФГчПФөНЎЈ

ДҝЗ°ҙҰУЪҪвҫцАыІоЛрОКМвөДұЯФө ИХұҫұЈПХРРТөДҝЗ°ҙҰУЪҪвҫцАыІоЛрОКМвөДұЯФөЈ¬Н¶ЧК¶ЛТАИ»іРКЬТ»¶ЁС№БҰЎЈФЪҫӯАъөНАыВКіе»чәуЈ¬ИХұҫұЈПХ№«ЛҫНЁ№эЙуЙчөДҫӯУӘЈ¬ФЪёәХ®¶ЛЎўЧКІъ¶ЛЎў№«ЛҫЦОАнУлҝЖјјёіДЬөИ·ҪГж·ўБҰЈ¬К№өГРРТөЖҪҫщөДФӨ¶ЁАыВКІ»¶ППВҪөЈ¬ҪШЦБ2018ДкОӘ2.07%Ј¬Н¬ЖЪЖҪҫщН¶ЧККХТжВКОӘ1.91%Ј¬ЛжЧЕРВұЈөҘөДМҜұЎР§УҰЈ¬ЦрҪҘіКПЦХҪКӨАыІоЛрОКМвөДМ¬КЖЈ¬ө«ДҝЗ°Н¶ЧК¶ЛТАИ»іРКЬТ»¶ЁС№БҰЎЈ

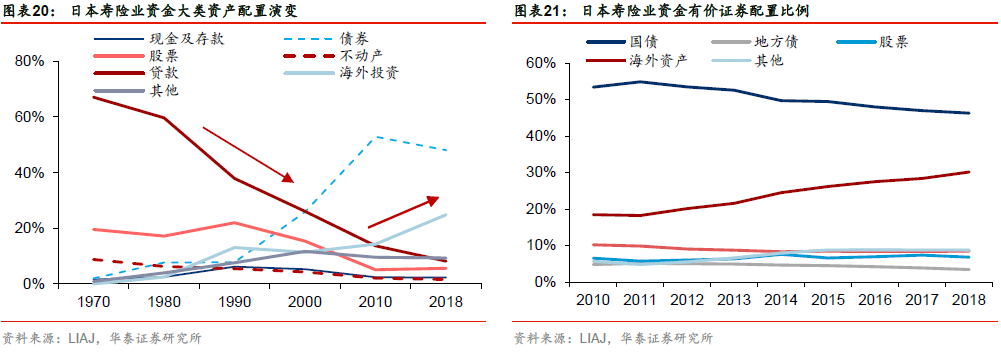

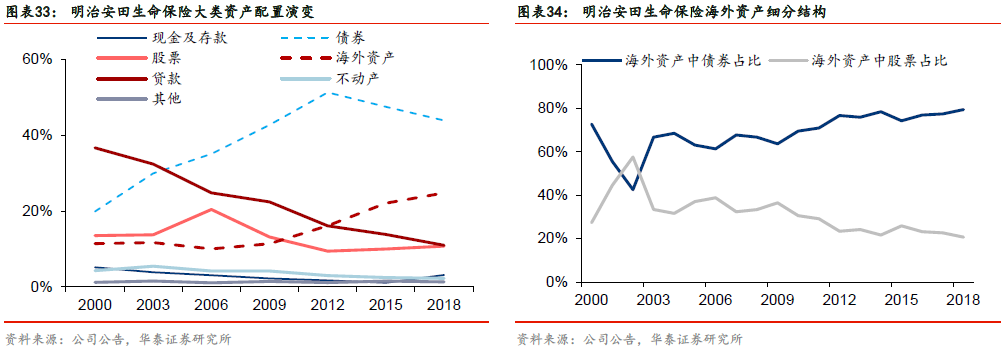

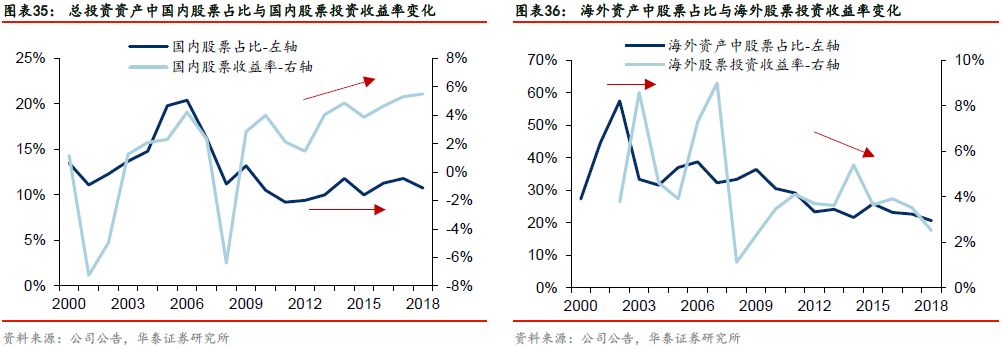

ГчЦО°ІМпЕаУэЧКІъёәХ®ЖҘЕд№ЬАнДЬБҰ іцЙ«өД№«ЛҫЦОАнЎўУЕТмөДЧКІъёәХ®№ЬАнДЬБҰДЬід·ЦөЦУщіӨЖЪАыВК·зПХЎЈОТГЗСЎФсГчЦО°ІМпЙъГьұЈПХ№«ЛҫЧчОӘ°ёАэҪшРРЙоИл·ЦОцЈ¬Т»·ҪГжКЗТтОӘ№«ЛҫФЪРРТөөШО»БмПИЈ¬УРЧг№»өДҙъұнРФЈә№«ЛҫКЗ2002ДкУЙөұКұөЪЛДҙуКЩПХ№«ЛҫГчЦОЙъГьәНөЪБщҙу°ІМпЙъГьәПІў¶шАҙЈ¬ПЦОӘИХұҫөЪИэҙуКЩПХ№«ЛҫЈ¬ҪШЦБ2018ДкЈ¬ЧЬЧКІъ№жДЈ38.5НтТЪИХФӘЈ¬ХјИХұҫКЩПХРРТөЧЬЧКІъФј9.6%Ј»БнТ»·ҪГжЈ¬№«ЛҫФЪҫӯАъБЛЙПТ»ВЦАыВКПВРРЦЬЖЪәуЈ¬ФЪөНёәХ®іЙұҫУЕКЖөДЦъБҰПВЈ¬ИзҪсұЈіЦЧЕОИҪЎҫӯУӘЎЈФЪН¶ЧК¶ЛЗҝөчЧКІъёәХ®ЖҘЕдЈ¬ФЪАнДоәНДЬБҰЙПБмПИРРТөЎЈіцЙ«өДАыФҙҪб№№МṩідЧгөД°ІИ«өжЈ¬ТФКөПЦіӨЖЪҪЎҝөіЙіӨЎЈТтҙЛЈ¬ОТГЗИПОӘіцЙ«өД№«ЛҫЦОАнЎўУЕТмөДЧКІъёәХ®№ЬАнДЬБҰДЬід·ЦөЦУщіӨЖЪАыВК·зПХЎЈ ЧКІъЕдЦГҪПРРТөЦч¶ҜРФёьЗҝ ҙуАаЧКІъЕдЦГЦЬЖЪУлРРТөПаЛЖЈ¬¶ФИЁТжАаЧКІъөДМ¬¶ИёьјУ»эј«ЎЈҙУҙуАаЧКІъЕдЦГСЭұдЦЬЖЪАҙҝҙЈ¬ГчЦО°ІМпУлРРТөХыМеПаІоОЮјёЈ¬ЧФ2000ДкАҙҫӯАъБЛГчПФөДХ®ИҜЧКІъЦГ»»ҙыҝоЈ¬јУЕдәЈНвЧКІъөДТ»ВЦЦЬЖЪЈ¬ҪШЦБ2018ДкЈ¬әЈНвЧКІъХјұИ24.8%Ј¬Х®ИЁАаЧКІъХјұИ43.9%Ј¬ҙыҝоАаЧКІъУЙ36.7%ПВҪөЦБ11.0%ЎЈ¶шІ»Н¬өДКЗЈ¬№«Лҫ¶ФУЪИЁТжАаөДЧКІъөДМ¬¶ИПаұИРРТөёьОӘ»эј«Ј¬ХјЧЬЧКІъұИАэ10.8%Ј¬Н¬ЖЪРРТөҪцОӘ5.6%ЎЈІр·ЦәЈНвЧКІъЈ¬Н¬СщМеПЦБЛХвТ»МШөгЈ¬әЈНвЧКІъЦР№ЙЖұХјұИ20.7%Ј¬ЛдИ»ПаұИ2000ДкАҙУРЛщПВ»¬Ј¬ө«ИФёЯУЪРРТөЖҪҫщөД5.4%Ј¬МеПЦБЛ№«ЛҫФЪЧКІъ№ЬАнЙПёьҫЯұёЦч¶ҜРФЎЈ

ФзЖЪИЁТжН¶ЧКЦРҙжФЪГчПФөДЦч¶Ҝ№ЬАнРРОӘЈ¬ҪьДкАҙёь¶аөДКЗіӨЖЪОИҪЎЕдЦГЎЈФЪ2000-2007ДкХв¶ОКұјдЈ¬ҝЙТФ·ўПЦГчЦО°ІМпФЪИЁТжН¶ЧКЙПУРГчПФөДЦч¶Ҝ№ЬАнРРОӘЎЈФЪ2003-2006ДкёъЛж№ъДЪ№ЙЖұКХТжВКөДЙПЙэІ»¶ПФцјУЖдІЦО»Ј»әЈНвН¶ЧКЦРЈ¬2002Ўў2006ДкҫщІ»Н¬іМ¶ИөШФцјУ№ЙЖұЕдұИЈ¬ФЪЛжәуөДДк·Э»сөГБЛТ»¶ЁөДі¬¶оКХТжЎЈИ»¶шФЪҫӯАъ2008ДкҪрИЪОЈ»ъә󣬹«Лҫ¶ФИЁТжН¶ЧКөДМ¬¶ИЦрҪҘұЈКШЈ¬өчөН№ъДЪәНәЈНв№ЙЖұЕдЦГұИАэЈ¬ІўЗТјҙК№№ъДЪ№ЙЖұКЗіЦРшөДЕЈКРТІОҙјыФцјУЕдЦГЎЈ

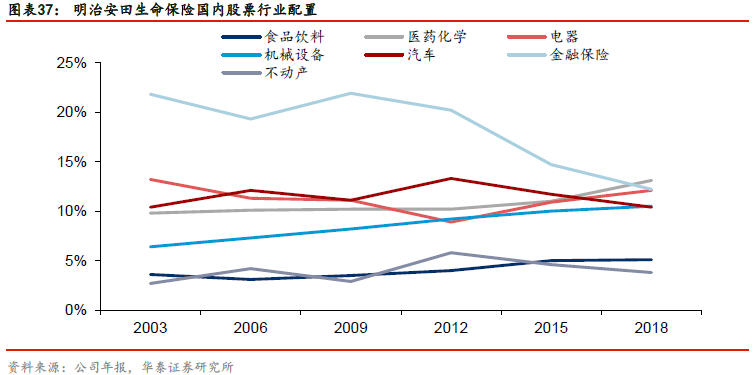

ИЁТжАаЧКІъРРТөЕдЦГҪПОӘОИ¶ЁЈ¬Ж«әГҫӯУӘОИ¶ЁЎўУөУРҫәХщұЪАЭЎў№ЙПўВКҪПёЯөДРРТөЎЈҙУ№ъДЪ№ЙЖұРРТөЕдЦГөДЗйҝцАҙҝҙЈ¬Ж«әГОИ¶ЁЈ¬јҜЦРФЪҪрИЪұЈПХЎўЖыіөЎўөзЖчЎўТҪТ©»ҜС§өИБмУтЎЈ№эИҘ¶юК®ДкАҙЈ¬ҪрИЪұЈПХУРЛщјхЕдЈ¬ЦчТӘКЗјхЙЩБЛТшРРТөөДЕдЦГЈ¬К№Ҫб№№ёьјУ·ЦЙўЎў¶аФӘ»ҜЈ»Н¬КұТҪТ©»ҜС§ЎўөзЖчЎў»ъРөЙиұёЎўКіЖ·ТыБПөИВФУРМбЙэЈ¬ЖыіөЎўІ»¶ҜІъВФУРПВҪөЎЈХвР©РРТө№ІУРөДМШөгКЗУРТ»¶ЁөДҫәХщУЕКЖЎўҫӯУӘОИ¶ЁЎў№ЙПўВКұИҪПёЯЈ¬ҙУИэБвТшРРНіјЖөДИХұҫёЯ№ЙПўВК№ЙЖұАҙҝҙЈ¬¶аКЗАҙЧФУЪТФЙПРРТөЎЈ

АӯіӨХ®ИҜН¶ЧКҫГЖЪЈ¬ПаҪПРРТөёьОӘБмПИЎўБй»оЎЈҙУЗчКЖЙПҝҙЈ¬ГчЦО°ІМпУлРРТөПаН¬Ј¬ҙУ21КАјНіхҝӘКјАӯіӨХ®ИҜН¶ЧКөДҫГЖЪЈ¬10ДкТФЙП№ъХ®ХјұИІ»¶ПЙПЙэЈ¬ө«ҪЪЧаёьјУБмПИРРТөЎЈРРТөКЗҙУ2004ДкҝӘКјЈ¬ЦұЦБ2014Дк10ДкТФЙП№ъХ®ХјұИІЕҪУҪь80%Ј¬¶ш№«Лҫ2003ДкҝӘКјФцЕд7-10ДкөД№ъХ®Ј¬ЦБ2012Дк10ДкТФЙП№ъХ®ХјұИ73.5%Ј¬ҙУҪЪЧаЙПБмПИРРТөЈ»әЈНвХ®ИҜН¶ЧК·ҪГжЈ¬ХыМеЗчКЖТАИ»ұЈіЦАӯіӨҫГЖЪЈ¬¶шФЪҫЯМеҫГЖЪСЎФсЙПФтПа¶ФёьОӘБй»оЎЈ

ҙыҝоАаЧКІъёьјҜЦРУЪҙуРНЖуТөЈ¬РРТө·ЦІјОИ¶ЁЎЈҪШЦБ2018ДкЈ¬КЩПХРРТөХыМеЖуТөҙыҝоЕдЦГЦРЈ¬ҙуРНЖуТөХјұИ63.7%Ј¬ЦРРЎЖуТө36.8%ЎЈ°йЛжЧЕПтҙуРНЖуТөјҜЦРөДЕдЦГЗчКЖЈ¬І»БјВКТІУРГчПФПВҪөЎЈ¶шГчЦО°ІМпөДҙыҝоҪб№№КјЦХТФҙуРНЖуТөОӘЦчЈ¬2018ДкХјұИ88.2%Ј¬ЧКІъЦКБҝУЕУЪН¬ТөЎЈФЪҫЯМеРРТө·ЦІјЙПЈ¬јҜЦРФЪҪрИЪұЈПХЎўЦЖФмТөЎў№«№ІКВТөЎўЕъ·ўТөөИЈ¬ЗТ¶Ф№«№ІКВТөЎўІ»¶ҜІъРРТөөДЕдЦГұИАэІ»¶ПМбЙэЎЈ

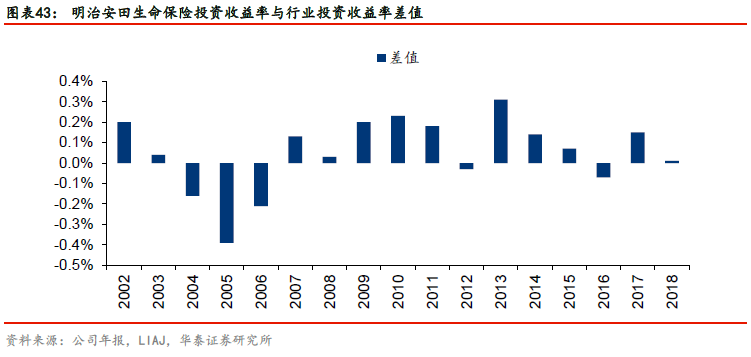

Н¶ЧККХТжВКҪьДкАҙіЦРшБмПИРРТө ТАҝҝіцЙ«өДХ®ИҜН¶ЧКәНәЈНвЧКІъЕдЦГДЬБҰЈ¬Н¶ЧККХТжВКіЦРшБмПИРРТөЎЈГчЦО°ІМпЙъГьФЪ2004-2006ДкН¶ЧККХТжВКГчПФВдәуУЪРРТөЈ¬НЁ№эІр·ЦЧКІъАҙҝҙЈ¬ФӯТтЦчТӘКЗ№ЙЖұЕдЦГҪП¶аЈ¬і¬№э20%Ј¬РРТөЖҪҫщҪцФј15%Ј»¶ш№ЙЖұН¶ЧККХТжВКУЦҪПөНЈ¬2005ДкВдәуРРТө2.4%Ј¬ҪбәПЗ°ОД·ЦОцЈ¬НЖІвКЗөНР§өДЦч¶Ҝ№ЬАнНПАЫБЛЖдКХТжЎЈө«ЧФ2007Дкә󣬹«ЛҫН¶ЧККХТжВКјёәхГҝДкБмПИРРТөЈ¬іэ2012Ўў2016ДкВФОўВдәуНвЎЈІр·ЦАҙҝҙЈ¬әЛРДКЗФЪХјұИЧоёЯөДХ®ИҜН¶ЧК·ҪГжУөУРіЦРшөДі¬¶оКХТжЈ¬МШұрКЗ2013ДкФЪИХұҫјМРшјУЗҝQEәу№«ЛҫНЁ№эН¶ЧК№ЬАнФЪХ®ИҜ»сөГБЛ1.07%өДі¬¶оКХТжЎЈҙЛНвЈ¬әЈНвЧКІъТІФЪ2007-2011Ўў2015-2018ДкУРГчПФөД№ұПЧЎЈ

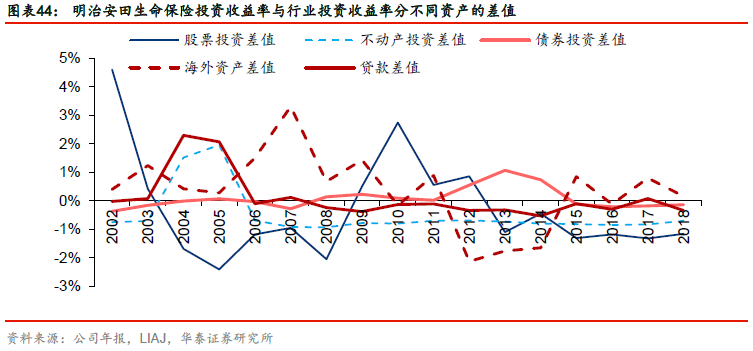

ҙУПё·ЦЧКІъАаұрАҙҝҙЈ¬КХТжВКІЁ¶Ҝ·щ¶ИКХХӯЈ¬·ҪІоРЎУЪРРТөЈ¬·ҙУіөДКЗ№«ЛҫОИҪЎөДЧКІъёәХ®№ЬАнАнДоЎЈЧФ2007ДкәуЈ¬ИфІ»ҝјВЗ2008ДкҪрИЪОЈ»ъөДУ°ПмЈ¬№«ЛҫёчАаЧКІъКХТжВКІЁ¶Ҝ·щ¶ИҫщІ»¶ПКХХӯЈ¬№ЙЖұЎўәЈНвЧКІъЎўҙыҝоәНІ»¶ҜІъөИЧКІъКХТжВК·ҪІоГчПФөНУЪРРТөЖҪҫщЈ¬Х®ИҜ·ҪІоҪПҙуКЗУЙУЪ2013ДкөДХэ№ұПЧЈ¬Ҫш¶шөјЦВЧЬКХТжВК·ҪІоҪПҙуЎЈө«ЧЬМеАҙҝҙЈ¬№«ЛҫФЪЧКІъ№ЬАнЙПУРіцЙ«өДұнПЦЈ¬ФЪКХТжВКБмПИРРТөөДН¬КұИФИ»ұЈіЦід·ЦөДОИ¶ЁРФЎЈ

І»Н¬УЪРРТөЈ¬¶ФУЪәЈНвЧКІъөДНв»г·зПХ¶ФіеіМ¶ИҪПөНЈ¬ФЪіЙұҫ¶ЛҫЯұёУЕКЖЎЈЗ°ОД·ЦОцРРТөХыМеәЈНвЧКІъКХТжВКУлГАИХК®ДкЖЪ№ъХ®YTMІоЦөУРёЯ¶ИПа№ШРФЈ¬·ҙУіөДКЗНв»г·зПХ¶ФіеіЙұҫөДұд»ҜЎЈ¶шГчЦО°ІМпөДәЈНвЧКІъКХТжВКІўОҙМеПЦХвТ»МШХчЈ¬НЖІвКЗУЙУЪ№«Лҫ¶ФәЈНвЧКІъНв»г·зПХ¶ФіеұИАэҪПөНЎЈҪшТ»ІҪөДЦӨҫЭКЗЈ¬К№УГ№«ЛҫәЈНвЧКІъКХТжВКУлРРТөЖҪҫщәЈНвЧКІъКХТжВКөДІоЦөЧчОӘәвБҝ№«ЛҫОҙҪшРР¶ФіеөДНв»гіЁҝЪөДЦёұкЈ¬·ўПЦёГЦёұкУлГАФӘ¶ТИХФӘ»гВКЧЯКЖёЯ¶ИПа№ШЈ¬ТтҙЛУЎЦӨБЛХвТ»№ЫөгЎЈХвЛөГчЈ¬№«ЛҫФЪЕдЦГәЈНвЧКІъКұҝЙТФёщҫЭЧФЙнІЖОсЧҙҝцСЎФсНв»г·зПХіЁҝЪҙуРЎЈ¬НЁ№э·зПХіРөЈАҙҪөөН¶ФіеіЙұҫЈ¬Ҫш¶шҝЙТФФЪұЈЦӨКХТжВКөДН¬Кұ№жұЬТ»¶ЁөДРЕУГ·зПХЎЈ

УЕТмөД№ЬАнҙУИЭУҰ¶ФАыІоЛ𠹫ЛҫҫЯұёОИҪЎөДАыФҙҪб№№Ј¬Н»іцөДЛАІо№ұПЧКЗЧоУРБҰөД°ІИ«өжЎЈФЪ21КАјНіх№«ЛҫГжБЩСПЦШөДАыІоЛрОКМвКұЈ¬УЙУЪҫЯұёУЕТмөДАыФҙҪб№№Ј¬Тт¶ш№«ЛҫФЪҫӯУӘЙПұЈіЦТ»№бөДОИҪЎРФЎЈ2004ДкЈ¬№«ЛҫАыІо-991ТЪИХФӘЈ¬ЛАІоЎў·СІо·ЦұрОӘ4152Ўў636ТЪИХФӘЈ¬әПјЖ»щҙЎАыТж3797ТЪИХФӘЈ»ЛжәуЈ¬ИХұҫКЩПХРРТөФцЛЩ·Е»әЈ¬ЦрҪҘұдОӘҙжБҝКРіЎЈ¬РРТөДЪҫәХщјУҫзЈ¬№«ЛҫөДЛАІоЎў·СІоІ»¶ППВ»¬Ј¬ө«УЙУЪёәХ®іЙұҫПВҪөЈ¬АыІоІ»¶ПЙПЙэЈ¬2018ДкУлЛАІоіЦЖҪЈ¬ИэІо№ІКөПЦ5894ТЪИХФӘөД»щҙЎАыИ󣬹эИҘ15ДкCAGRОӘ3.2%ЎЈ

УЕТмөДЧКІъёәХ®№ЬАнДЬБҰК№№«ЛҫХҪКӨАыІоЛрОКМвЎЈҙУРРТөЖҪҫщАҙҝҙЈ¬ДҝЗ°ХэҙҰУЪХҪКӨАыІоЛрОКМвөДБЩҪзөгЈ¬¶шГчЦО°ІМпУЪ2011ДкұгҪвҫцБЛХвТ»ЦШҙуАъК·ТЕБфОКМвЎЈІўЗТЈ¬УЙУЪРВөҘФӨ¶ЁАыВКёьөНЈ¬ЛжЧЕРВөҘөДМҜұЎР§УҰЈ¬№«ЛҫөДёәХ®іЙұҫҪ«ҪшТ»ІҪПВҪөЈ¬АыІоОКМвОЮВЗЎЈБнТ»·ҪГжЈ¬УЙУЪёәХ®іЙұҫөНЈ¬№«ЛҫФЪЧКІъ¶ЛөДС№БҰПаұИН¬ТөЗбЈ¬ФЪЧКІъЕдЦГЙПҝЙТФёьјУОИҪЎҙУИЭЈ¬ҙУ2015-2018өДЗйҝцАҙҝҙЈ¬№«Лҫ¶ЁО»УЪЧКІъёәХ®ЖҘЕдЈ¬І»Ч·Зу¶МЖЪёЯАыІоЈ¬¶шКЗЧ·ЗуіӨЖЪОИҪЎҫӯУӘЈ¬КөПЦіӨЖЪҪЎҝө·ўХ№ЎЈ

№ъДЪМҪҫҝЈәНкЙЖөДЧКІъёәХ®№ЬАнід·ЦУҰ¶ФАыВКПВРР ·ўХ№АъіМУлИХұҫУРПаЛЖЦ®ҙҰЈ¬ө«ОҙұШМӨҪшН¬Т»МхәУБчЎЈҙУ·ўХ№Ҫш¶ИАҙҝҙЈ¬ТФКЩПХЙо¶ИәвБҝЈ¬ОТ№ъДҝЗ°КЩПХКРіЎУлИХұҫ70-80ДкҙъјдПаЛЖЈ»ҙУІъЖ·Ҫб№№АҙҝҙЈ¬ИХұҫФЪ70-80ДкҙъТФСшАПөИіӨҫГЖЪҙўРоІъЖ·ОӘЦчЈ¬УлОТ№ъДҝЗ°өДіӨЖЪұЈХПРНКРіЎФЪёәХ®ҫГЖЪЙППаЛЖЈ»ҙУЗюөАСЭұдАҙҝҙЈ¬өұКұИХұҫХэҙҰУЪҙъАнИЛЗюөАЕоІӘ·ўХ№өДКұЖЪЈ¬КэБҝХјЧЬИЛҝЪұИАэІ»¶ПМбЙэЈ¬КЗРВөҘұЈ·СЦчТӘАҙФҙЈ¬УлОТ№ъДҝЗ°ПаҪьЎЈЛдИ»ҙУёчёцО¬¶ИҝҙБҪ№ъПаЛЖ¶И¶јұИҪПёЯЈ¬ө«ІўІ»ТвО¶ЧЕОТ№ъұЈПХ№«Лҫ»бЦШСЭИХұҫ90ДкҙъөДҪМСөЈ¬АнУЙУРИэЈәТ»КЗДҝЗ°ёәХ®¶ЛҙҰУЪёЯЦКБҝ·ўХ№ЦЬЖЪЈ¬ФЪја№ЬөДіЦРшНЖҪшПВЈ¬РРТө»Ш№йұЈХПұҫФҙЈ¬Ҫб№№І»¶ПУЕ»ҜЈ¬ЦРЖЪҝҙІ»»біцПЦАыІоЛрОКМвЈ»¶юКЗЧКІъ¶ЛҙҰУЪН¶Птја№ЬЦрҪҘҝнЛЙөДЦЬЖЪДЪЈ¬ЕдЦГЙПФЪ№МКХАаЎў№ЙИЁАаөИЧКІъҫщУРәЬҙуөДМбЙэөчХыөДҝХјдЈ»ИэКЗУЕРгөД№«ЛҫЦрІҪГюЛчіцЧКІъёәХ®ЖҘЕд№ЬАнДЈКҪЈ¬ВхИлҪЎҝөөДХэПтСӯ»·Ј¬КЗјЫЦө·ўПЦ¶шІ»КЗјЫЦөПыәДөД№эіМЈ¬ЧоЦХКөПЦјЫЦөөДВЭРэЙПЙэЎЈТтҙЛОТГЗИПОӘЈ¬І»ұШ¶ФАыВК»·ҫі№э·ЦҪ№ВЗЈ¬КК¶ИөДМфХҪДЬЙёСЎіцЈ¬УөУРіцЙ«өДёәХ®ДЬБҰәНЧКІъЕдЦГДЬБҰөДХжХэО°ҙуөДЖуТөЎЈ

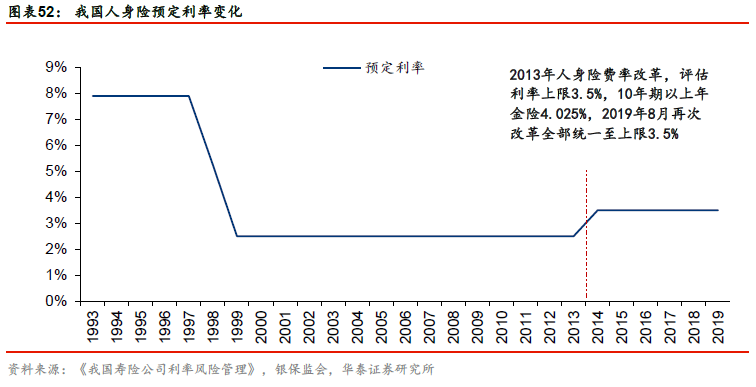

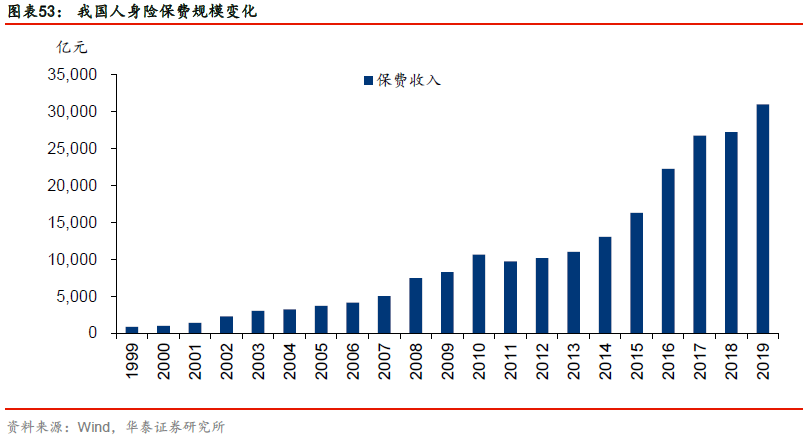

ёәХ®¶ЛҙҰУЪёЯЦКБҝ·ўХ№ЦЬЖЪ АъК·ҙжБҝёЯАыВКұЈөҘТС»щұҫПы»ҜЎЈОТ№ъТІФшҫӯАъёЯАыВКұЈөҘФЪАыВКПВРРЖЪҙшАҙөДҫЮҙуіе»чЈ¬ЙПКАјН90ДкҙъіхЖЪИЛЙнПХФӨ¶ЁАыВКҪУҪь8%Ј¬ОӘФӨ·АЗұФЪ·зПХЈ¬1999ДкФӯұЈја»б·ўОДҪөөНКЩПХұЈөҘФӨ¶ЁАыВКЈ¬өчХыОӘІ»і¬№эДкёҙАы2.5%Ј¬ІўІ»өГёҪјУАыІо·ө»№МхҝоЎЈҙЛәуТ»ЦұұЈіЦёГ№ж¶ЁЦБ2013ДкИЛЙнПХ·СВКёДёпЈ¬ЖА№ААыВКЙППЮөчХыОӘ3.5%Ј¬10ДкЖЪТФЙПөДДкҪрПХЙППЮОӘ4.025%ЎЈ2019Дк8ФВҪ«ДкҪрПХЖА№ААыВКЙППЮөчХы»Ш3.5%Ј¬ЦБҙЛИЛЙнПХұЈөҘЗұФЪАыІоЛр·зПХөГөҪЦрІҪҝШЦЖЎЈҝјВЗөҪ90ДкҙъОТ№ъұЈПХТөёХёХЖрІҪЈ¬1999ДкКұКЩПХЙо¶ИҪц0.6%Ј¬ИЛЙнПХұЈ·СКХИл872ТЪФӘЈ¬ҪцКЗ2019ДкөД2.8%Ј¬№эИҘХвР©ёЯАыВКұЈөҘФЪДҝЗ°өДёәХ®ЦРХјұИҪПРЎЈ¬ТС»щұҫПы»ҜЈ¬¶ФұЈПХ№«ЛҫХыМеҫӯУӘУ°ПмІ»ҙуЎЈИзЦР№ъИЛКЩТС°юАлёЯАыВКұЈөҘЈ»ЦР№ъЖҪ°ІДкұЁЕыВ¶Ј¬ҪШЦБ2019ДкЈ¬1999Дк6ФВЗ°іРұЈөДУРР§ТөОсјЫЦөХјЧЬУРР§ТөОсјЫЦөөД3.53%Ј¬Н¬ұИПВҪө0.39pctЎЈ

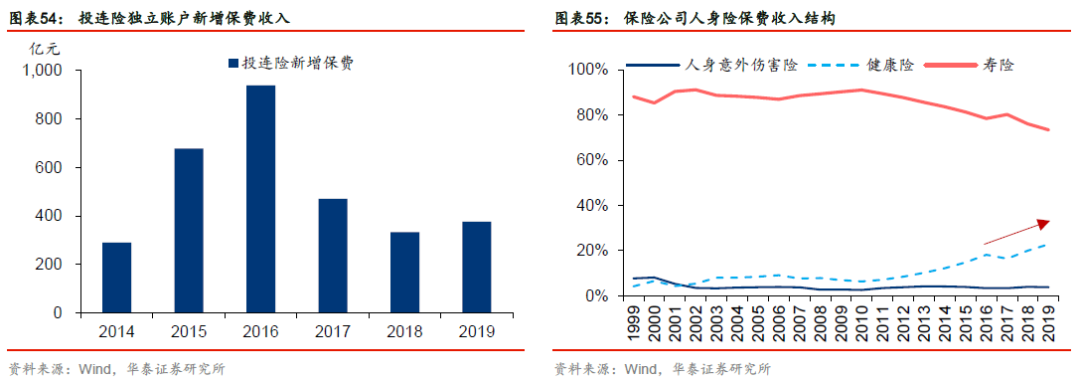

ја№ЬЗэ¶ҜПВЈ¬ДҝЗ°ОТ№ъҙҰУЪёЯЦКБҝ·ўХ№ЦЬЖЪЎЈ№эИҘКЩПХРРТөҙжФЪјӨҪшА©ХЕЎўТөОсЦКБҝЖ«өНөИОКМвЈ¬2014-16ДкЈ¬Н¶Б¬ПХ¶АБўХЛ»§РВФцұЈ·СҙУ290ТЪФӘМбЙэЦБ939ТЪФӘЈ¬Лжәу°йЛжја№ЬКХҪфТөОсБҝПФЦшПВ»¬ЎЈ¶шХвІҝ·ЦұЈөҘҙжРшЖЪТ»°гҪП¶МЈ¬¶ФДҝЗ°ёәХ®¶ЛУ°ПмІ»ҙуЎЈ¶шХҫФЪөұПВөДКұөгЈ¬өГТжУЪја№ЬөД»эј«ТэөјЈ¬Н¬КұЛіУҰИЛҝЪҪб№№ПтЦРАПДк»Ҝ·ўХ№ҙшАҙөДәмАыЈ¬РРТөХэҙҰУЪёЯЦКБҝ·ўХ№өДАъК·ҪшіМөұЦРЈ¬»Ш№йұЈХПКфРФЈ¬ЧӘ»»·ўХ№¶ҜДЬЈ¬ЦҜГЬ·зПХұЈХПЎЈІъЖ·Ҫб№№ЦРЈ¬ҪЎҝөПХХјұИІ»¶ПМбЙэЈ¬Ҫш¶шҪөөНёәХ®іЙұҫЈ¬ОӘіӨЖЪҪЎҝө·ўХ№іЦРшә»Кө»щҙЎЎЈ

ёәХ®¶ЛөДУЕ»ҜёіУиЧКІъЕдЦГҙУИЭөДҝХјдЎЈҙУИХұҫРРТөХыМеәНёцұрУЕР㹫ЛҫөДЗйҝцАҙҝҙЈ¬ФЪёәХ®іЙұҫЙПУРУЕКЖөДЖуТөЈ¬ҝЙТФФЪЧКІъ¶ЛёьјУҙУИЭІ»ЖИЈ¬ЧЁЧўУЪЧКІъёәХ®ЖҘЕдәН·зПХ№ЬАнЈ¬°йЛжЧЕЧКІъ№жДЈІ»¶ПМбЙэ»сөГОИ¶ЁөДАыІоЈ»ІўЗТ·ў»УұЈПХ№«Лҫ¶АМШөДУЕКЖЈ¬ЙоёыёәХ®ТөОсөДҫӯУӘЈ¬МбЙэАыФҙҪб№№өДОИҪЎРФЈ¬іӨЖЪБўУЪІ»°ЬЦ®өШЎЈ ЧКІъ¶ЛЕдЦГөчҪЪМбЙэҝХјдҙу ЧКІъ¶ЛЕдЦГёДЙЖМбЙэҝХјдҙуЎЈФЪН¶Птја№ЬЦрҪҘҝнЛЙөДЦЬЖЪДЪЈ¬ұЈПХ№«ЛҫФЪЧКІъ¶ЛЕдЦГЙПУРәЬҙуөДМбЙэөчХыөДҝХјдЈә¶ФУЪ№М¶ЁКХТжАаЧКІъАҙЛөЈ¬АӯіӨХ®ИҜҫГЖЪЈ¬ЕдЦГУЕЦК·ЗұкЧКІъЈ¬ід·Ц·ў»УПХЧК¶АМШөДЖЪПЮҪб№№УЕКЖЈ»¶ФУЪИЁТжАаЧКІъАҙЛөЈ¬№ъДЪЧКұҫКРіЎҙҰУЪ·ўХ№өДЙПЙэЦЬЖЪЈ¬ОҙАҙ»тККөұМбЙэЕдЦГұИАэЈ¬·ҪПтЙПУЕСЎёЯ№ЙПўЧКІъЈ¬ПнКЬУҜАыіЙіӨәН№АЦөМбЙэөДЛ«»чЈ»БнАаЧКІъЈ¬Фс»ъЕдЦГәЈДЪНвІ»¶ҜІъЈ¬»сөГідЕжөДПЦҪрБчЎЈ №эИҘ¶юК®ДкОТ№ъұЈПХН¶ЧКҙуАаЧКІъЕдЦГЦчТӘУЙја№ЬәНҫӯјГЦЬЖЪЗэ¶ҜЎЈ21КАјНіхұЈПХЧКҪрН¶ПтҪПОӘКЬПЮЈ¬ФЪЕдЦГЙПЦчТӘСЎФсТшРРҙжҝоәН№ъХ®Ј¬2000Дк·ЦұрХјұИ48.7%Ўў37.7%Ј¬¶ш»щҪрАаЧКІъёХёХЖрІҪЈ¬ХјұИҪц5.3%ЎЈЛжЧЕұЈПХЧКҪрН¶Птја№ЬөДІ»¶ПЛЙ°уЈ¬ҙжҝоАыВКіЦРшПВРРЈ¬ұЈПХЧКҪрөДН¶ПтҝӘКј¶аФӘ»ҜЈ¬ҪөөНТшРРҙжҝоәН№ъХ®өДЕдЦГұИАэЈ¬ФцјУХ®ИҜәНЖдЛыЧКІъөДұИЦШЈ¬МбЙэЧКҪрФЛУӘР§ВКЎЈҪШЦБ2019ДкЈ¬Х®ИҜЧКІъХјұИ34.6%Ј¬№ЙЖұәНЦӨИҜ13.2%Ј¬УЙУЪДҝЗ°Іҝ·ЦТшРРМṩөДҙу¶оРӯТйҙжҝоАыВКҪПёЯЈ¬УРіӨЖЪЕдЦГјЫЦөЈ¬ТтҙЛТшРРҙжҝоАаЧКІъХјұИТАИ»ҪПёЯЈ¬ОӘ13.6%ЎЈ

ЧЬН¶ЧККХТжВКІЁ¶ҜјёәхУЙИЁТжЧКІъ№ұПЧЈ¬№эИҘБҪВЦіӨ¶ЛАыВКПВРРҫщ°йЛж№ЙКР·ұИЩЈ¬Тт¶шұЈПХЧКҪрН¶ЧККХТжВКОҙКЬёәГжУ°ПмЎЈҙУАъК·КэҫЭАҙҝҙЈ¬ұЈПХН¶ЧККХТжВКУлЙПЦӨЧЫЦёДкКХТжВКұд¶ҜёЯ¶ИЦШәПЈ¬ІЁ¶ҜјёәхҫщУЙИЁТжЧКІъ№ұПЧЎЈ»Ш№Л№эИҘБҪВЦіӨ¶ЛАыВКПВРРЦЬЖЪЈ¬2005-2006ДкәН2014-2016ДкЈ¬№ЙЖұКРіЎҫщУРІ»ЛЧөДұнПЦЈ¬ұЈПХЧКҪрН¶ЧККХТжВКІ»Ҫө·ҙЙэЎЈТтҙЛЈ¬іӨ¶ЛАыВКөДПВ»¬ОҙұШЦұҪУөјЦВұЈПХН¶ЧККХТжВКПВҪөЈ¬·ҙ¶шУРҝЙДЬНЁ№эИЁТжКРіЎ№АЦө»әВэНЖЙэ¶шІъЙъіӨЖЪЦ§іЕЎЈҙУ№эИҘөДКХТжВКЗйҝцАҙҝҙЈ¬ұЈПХЧКҪрН¶ЧККХТжВКЦРКаПФЦшёЯУЪК®ДкЖЪ№ъХ®өҪЖЪКХТжВКЦРКаЎЈ

Н¶ЧККХТжВК¶ФАыВКұд¶ҜГфёРРФҪПРЎЎЈТшұЈја»бИЛЙнПХІҝёұЦчИОјЦмӯФЪ2019Дк11ФВөДұЈПХёЯ·еЈЁҪрчичл·ЦОцКҰЈ©ВЫМіЙПЦёіцЈ¬ДҝЗ°РРТөИЛЙнПХёәХ®ҫГЖЪОӘ5.77ДкЈ¬ТФ6ДкАҙәвБҝЈ¬№эИҘ6ДкјдЈ¬ЦРХ®6ДкЖЪAAAЖуТөХ®өҪЖЪКХТжВКЖҪҫщОӘ4.47%Ј¬јЩЙиРЕУГАыІоөДІЁ¶ҜЦРКаұЈіЦОИ¶ЁЈ¬ФтФӨЖЪХ®ИҜН¶ЧККХТжВКУл»щҙЎАыВКІЁ¶ҜПаТ»ЦВЈ¬¶ФУЪҙжБҝКХТжВКИЎ4.5%Ј¬ФцБҝИЎ4.0%ЎЈ¶ФУЪБнАаЧКІъЈ¬ёщҫЭЦР№ъұЈПХЧКІъ№ЬАнТөРӯ»бЈ¬2015-2017КөјКЧўІбХ®ИЁјЖ»®ЖҪҫщН¶ЧККХТжВКҫӯАъБЛТ»¶ОПВРРЖЪЈ¬2017ДкОӘ5.78%Ј¬¶ш2019ДкК®ДкЖЪ№ъХ®YTMҫщЦөПаҪП2017ДкПВҪө0.4pctЎЈТтҙЛЈ¬јЩЙиҙжБҝ·ЗұкЧКІъКХТжВК6%Ј¬ФцБҝОӘ5.4%ЎЈФЪЧКІъЕдЦГҪб№№ЙПЈ¬ёщҫЭЙПКРПХЖуөДЖҪҫщЕдЦГЗйҝцЈ¬јЩЙиХ®ИҜЧКІъХј45%Ўў·ЗұкЧКІъ15%ЎўИЁТжАаЧКІъ10%ЎЈҙЛНвЈ¬јЩЙиН¶ЧКөҪЖЪөюјУРВФцЧКІъЈ¬ФЩН¶ЧКХјЧЬЧКІъұИАэОӘ20%Ј¬ФтҝЙІвЛгөГН¶ЧККХТжВКГфёРРФИзПВЎЈФЪИЁТжЧКІъКХТжВК5%өДјЩЙиПВЈ¬К®ДкЖЪ№ъХ®YTMҪП»щЧјЗйРОПВҪө150bpЦБ1.96%Ј¬ИФҝЙКөПЦЧЬН¶ЧККХТжВК4.72%Ј¬·зПХід·ЦҝЙҝШЎЈ

МбЙэ·ҪПт1ЈәІ»¶ПАӯіӨ№М¶ЁКХТжАаЧКІъҫГЖЪЎЈИХұҫұЈПХ№«ЛҫФЪQEөДұіҫ°ПВҙуБҝФціЦ30ДкЖЪ№ъХ®АӯіӨҫГЖЪЈ¬ТФөЦПыАыВКПВРРөДёәГжУ°ПмЎЈ·ҙ№ЫОТ№ъЈ¬ҙУІ»Н¬ЖЪПЮөД№ъХ®әНМъөАХ®өҪЖЪКХТжВКАҙҝҙЈ¬30ДкЖЪұИ10ДкЖЪЖХұйёЯ40-60bpЈ¬НЁ№эАӯіӨҙЛАаҪьЛЖОЮ·зПХЧКІъөДҫГЖЪЈ¬МбЗ°Лш¶ЁКХТжВКЈ¬ДЬУРР§МбЙэОҙАҙХыМеКХТжЛ®ЖҪЎЈ

МбЙэ·ҪПт2ЈәЕдЦГУЕЦК·ЗұкЧКІъЈ¬ід·Ц·ў»УПХЧКіӨҫГЖЪТйјЫИЁУЕКЖЎЈ·ЗұкЧКІъТтЛш¶ЁЖЪҪПіӨЎўБч¶ҜРФҪПІо¶шПнУРёьёЯөДБч¶ҜРФ·зПХТзјЫЈ¬ПХЧКҝЙід·Ц·ў»УёәХ®іӨҫГЖЪөДТйјЫИЁУЕКЖЈ¬»эј«ЕдЦГЎЈЦР№ъұЈПХЧКІъ№ЬАнТөРӯ»бЕыВ¶Ј¬ҪШЦБ2020Дк1ФВөЧЈ¬АЫјЖ·ўЖрЙиБўёчАаХ®ИЁЎў№ЙИЁН¶ЧКјЖ»®1339Ц»Ј¬әПјЖұё°ё№жДЈ3.04НтТЪФӘЎЈ2017ДкКөјКЧўІбХ®ИЁјЖ»®ЖҪҫщН¶ЧККХТжВКОӘ5.78%Ј¬өГТжУЪҪПіӨөДҫГЖЪЈ¬ХвР©ЧКІъІҝ·ЦТАИ»ҙжРшЈ¬КЗПХЧКН¶ЧККХТжВКөДУРБҰЦ§іЕЎЈ

МбЙэ·ҪПт3ЈәОҙАҙҝЙФцЕдёЯ№ЙПўЧКІъЈ¬јж№ЛОИ¶ЁУліЙіӨРФЎЈҪијшИХұҫұЈПХ№«ЛҫФЪИЁТжН¶ЧКөДІЯВФЦрҪҘЧӘұдОӘјҜЦРФЪҫӯУӘОИ¶ЁЎўУРТ»¶ЁҫәХщұЪАЭЎўёЯ№ЙПўөД№ЙЖұЦРЈ¬ГҝДкДЬ»сөГОИ¶ЁөД·ЦәмКХИлЈ¬БнТ»·ҪГжТІДЬ·ЦПнөҪИЁТжөДіЙіӨРФЈ¬Ҫш¶шТФіЙұҫјЖјЫөД№ЙПўВКІ»¶ПМбЙэЎЈДҝЗ°ОТ№ъұЈПХЧКҪрИЁТжЧКІъХјұИІ»ёЯЈ¬ҪШЦБ2019Д©РРТөХыМеҪц13.2%ЎЈөұЗ°ОТ№ъЧКұҫКРіЎҙҰУЪ·ўХ№өДЙПЙэЦЬЖЪЈ¬ОҙАҙ»тККөұМбЙэЕдЦГұИАэЈ¬·ҪПтЙПУЕСЎёЯ№ЙПўЧКІъЈ¬ПнКЬУҜАыіЙіӨәН№АЦөМбЙэөДЛ«»чЎЈ

МбЙэ·ҪПт4ЈәНШХ№РВЧКІъАаұрЈ¬ИзРВРНІ»¶ҜІъПоДҝЎўәЈНвУЕЦКЧКІъЎЈИХұҫұЈПХ№«Лҫ»эј«НШХ№РВЧКІъАаұрЈ¬іэІ»¶ҜІъНвЈ¬»№јУЗҝESGН¶ЧКЈ¬ЖдЦРДЬФҙЎў»щҙЎЙиК©өИПоДҝёьКЬЗанщЎЈЧФ2013ДкЖрИХұҫөЪТ»ЙъГьұЈПХІ»¶ПФцјУESGН¶ЧК¶о¶ИЈ¬ҪШЦБ2019ДкESGН¶ЧКУа¶о5084ТЪИХФӘЈ¬Хј№«ЛҫЧЬН¶ЧКЧКІъөД1.45%Ј¬өдРНөДН¶ЧК°ьАЁИХұҫ№ъДЪНвДЬФҙЎў»щҪЁПоДҝЎЈ№ъДЪұЈПХ№«ЛҫҝЙіЦРшНШХ№РВН¶ЧК·¶О§Ј¬ИзРВРНІ»¶ҜІъЈ¬°ьАЁ№«Чв·ҝЎў»щҪЁЎўҝөСшЎўІъТөФ°ЎўРҙЧЦВҘЎўёЯ¶ЛЧЫәПМеөИЈ¬ОҙАҙ»т№ъјК»ҜІјҫЦЈ¬ЕдЦГәЈНвУЕЦКЧКІъЈ¬Н¬КұёщҫЭ№«ЛҫКөјКЗйҝцСЎФсНв»г·зПХіЁҝЪЈ¬Ҫш¶шКөПЦЧКІъёәХ®ЖҘЕдЎЈ

ЧКІъёәХ®ЖҘЕд№ЬАнДЬБҰКЗКӨёәКЦ ЧКІъёәХ®ЖҘЕд№ЬАнДЬБҰУъ·ўіЙОӘКӨёәКЦЎЈАыВК»·ҫіұд»Ҝ¶Ф№«ЛҫөДЧКІъёәХ®№ЬАнДЬБҰМбіц·ЗіЈёЯөДТӘЗ󣬶шЖдЦРУЕРгөД№«ЛҫЈ¬ЦрІҪГюЛчіцОИҪЎөДЧКІъёәХ®ЖҘЕдДЈКҪЈ¬КөПЦЧКІъ¶ЛәНёәХ®¶ЛөДЖҪәвЈ¬ВхИлҪЎҝөөДХэПтСӯ»·Ј¬КЗјЫЦө·ўПЦ¶шІ»КЗјЫЦөПыәДөД№эіМЈ¬ЧоЦХКөПЦјЫЦөөДВЭРэЙПЙэЎЈ УЕРгөДұЈПХ№«ЛҫІ»¶ПЕаУэЧКІъёәХ®ЖҘЕд№ЬАнДЬБҰЎЈҙУИХұҫөДҫӯСйАҙҝҙЈ¬РРТөДЪУЕРгөД№«ЛҫИзГчЦО°ІМпЙъГьұЈПХЈ¬БмПИУЪРРТөЈ¬ЕаУэЧКІъёәХ®ЖҘЕд№ЬАнДЬБҰЈ¬ёәХ®¶ЛөНіЙұҫЦъБҰЧКІъ¶ЛОИҪЎЕдЦГЎЈДҝЗ°ОТ№ъРРТөДЪТІУРПаЛЖөДМҪЛчЈ¬ОТГЗТФЖҪ°ІОӘАэЈ¬МҪҫҝЖд№№ЦюЧКІъёәХ®ЖҘЕд№ЬАнДЬБҰөДАъіМЎЈ ЖҪ°ІВКПИ№№ЦюЧКІъёәХ®ЖҘЕд№ЬАнДЬБҰЎЈЖҪ°ІФЪРРТөЦРВКПИ№№ЦюЧКІъёәХ®ЖҘЕд№ЬАнДЬБҰЈ¬јбіЦЧКІъУлёәХ®ЖҘЕдөДәЛРДФӯФтЈ¬ёәХ®¶ЛТФёьөНөДіЙұҫ»эАЫұЈПХёәХ®Ј¬ТФІ»¶Пі¬ФӨЖЪөДҫ«ЙсЧ·ЗуЧҝФҪЈ»ЧКІъ¶ЛёЯР§өШ№ЬАнФЛУӘіЙұҫЈ¬ФЪ·зПХФӨЛг»щҙЎЙПІъЙъі¬¶оКХТжЈ¬ЧоЦХҪ«ЧКІъёәХ®ҙнЕдіМ¶ИҝШЦЖФЪәПАнЛ®ЖҪЈ¬ҪЁБўБјәГөДЧКІъёәХ®ЧҙҝцЈ¬ІўұЈ»ӨІЖОсКХТжЎЈҙУҫГЖЪИұҝЪҝҙЈ¬№эИҘБщДкЈ¬ЖҪ°ІЧКІъҫГЖЪҙУ6.6ДкЙПЙэЦБ9.2ДкЈ¬ёәХ®ҫГЖЪО¬іЦОИ¶ЁЈ¬Ҫш¶шЧКІъёәХ®ҫГЖЪИұҝЪҙУ8.5ДкПВҪөЦБ5.5ДкЈ¬ЖҘЕд№ЬАнЧҝУРіЙР§ЎЈ

ёәХ®¶ЛЈәУЕЦКөДТөОсҪб№№ёДЙЖАыФҙҪб№№ЎЈёщҫЭЖҪ°ІТөјЁЛөГч»бЕыВ¶Ј¬2015ДкіӨЖЪұЈХПРНТөОсЦРАыІоХјұИҪц21%Ј¬¶шЖдЛыТөОсАыІоХјұИҙпөҪ80%ЎЈёщҫЭДкұЁЈ¬2019ДкіӨЖЪұЈХПРНПХЦЦАыІоХјұИ24.9%Ј¬ХыМеКЩПХј°ҪЎҝөПХАыІоХјұИ35.1%ЎЈід·ЦЛөГчБЛіӨЖЪұЈХПРНПХЦЦУҜАыЦКБҝөДОИ¶ЁРФЎЈ

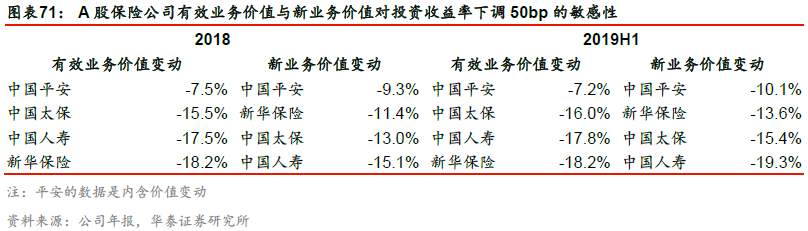

ёәХ®¶ЛЈәОИҪЎөДАыФҙҪб№№ҪөөНДЪә¬јЫЦө¶ФН¶ЧКөДГфёРРФЎЈДЪә¬јЫЦө¶ФН¶ЧКөДГфёРРФұҫЦКЙПКЗІъЖ·Ҫб№№ІоТмҙшАҙөДАыФҙІоТмЈ¬УЕЦКөДТөОсҪб№№ТвО¶ЧЕідЧгөДПЦҪрБчЈ¬Н¬КұДЬұЈЦӨДЪә¬јЫЦөЖҪОИФціӨЎЈҫЯМе¶шСФЈ¬ЖҪ°І2019ДЪә¬јЫЦөЎўРВТөОсјЫЦө¶ФН¶ЧККХТжВКПВөч50bpөДГфёРРФ·ЦұрОӘ-7.2%Ј¬-10.1%Ј¬ҙжБҝУлФцБҝТөОс¶јКЗН¬ТөЦРЧоУЕРгөДЎЈХвТвО¶ЧЕјҙК№ФЪК®·ЦұҜ№ЫөДјЩЙиПВЈ¬іӨЖЪН¶ЧККХТжВКПВРР50bpЈ¬¶ФЖҪ°ІКЩПХј°ҪЎҝөПХТөОсДЪә¬јЫЦөёәГжУ°ПмҪц7.2%Ј¬¶ФјҜНЕДЪә¬јЫЦөҪц4.6%Ј¬УРідЧгөД°ІИ«ұЯјКЎЈ

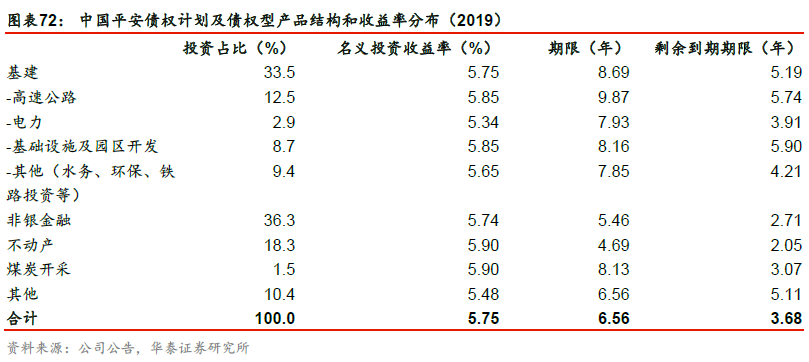

ЧКІъ¶ЛЈәІјҫЦУЕЦК·ЗұкЧКІъЈ¬Ц§іЕН¶ЧККХТжВКЎЈЖҪ°ІҪПФзҪшРР·ЗұкЧКІъІјҫЦЈ¬ДҝЗ°УөУРҙуБҝУЕЦК·ЗұкЧКІъЈ¬ҪШЦБ2019ДкЈ¬ЧЬ№жДЈ4301ТЪФӘЈ¬ХјЧЬН¶ЧКЧКІъ13.4%ЎЈ·ЦЙўУЪ»щҪЁЎў·ЗТшҪрИЪЎўІ»¶ҜІъөИРРТөЈ¬ФЪөШУтСЎФсЙПјҜЦРУЪұұҫ©ЎўЙПәЈЎў№г¶«өИҫӯјГ·ўҙпәНСШәЈөШЗшЎЈҙУҙжРшЖЪјдәНКХТжВКАҙҝҙЈ¬ЖҪҫщКЈУа3.68ДкЈ¬ГыТеН¶ЧККХТжВК5.75%Ј¬КЗОҙАҙҫ»Н¶ЧККХТжВКөДУРБҰАҙФҙЎЈ

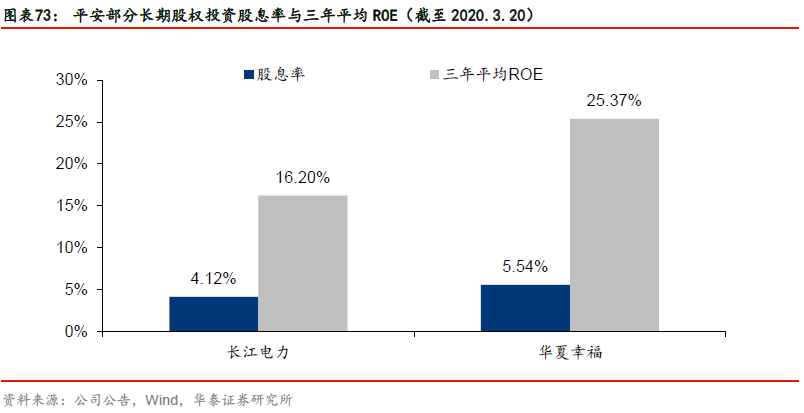

ЧКІъ¶ЛЈәҫЫҪ№ёЯ№ЙПўЎўҫӯУӘОИҪЎөДИЁТжЧКІъЎЈЖҪ°ІҪьДкАҙИЁТжН¶ЧКАнДоТ»КЗјҜЦРН¶ЧКЈ»¶юКЗЧЁЧўУЪРРТөБъН·ЎўУҜАыРФәГЎўөН№АЦөЎўёЯ·ЦәмөД№ЙЖұЎЈ2019Дк№ЙЖұ·Цәм260ТЪФӘЈ¬¶Фҫ»Н¶ЧККХТжВКөД№ұПЧФј18%ЎЈҙУДкұЁЕыВ¶өДіӨЖЪ№ЙИЁН¶ЧКАҙҝҙЈ¬ЙПКР№«ЛҫЦРіӨҪӯөзБҰЎў»ӘПДРТёЈөД№ЙПўВК·ЦұрКЗ4.12%Ўў5.54%Ј»№эИҘИэДкЖҪҫщROE16.2%Ўў25.4%Ј¬јжҫЯОИҪЎУліЙіӨЎЈ

ҫ»Н¶ЧККХТжВКУлЧЬН¶ЧККХТжВКіӨЖЪұнПЦУЕТмЈ¬ҙ©ФҪЕЈРЬЎЈФЪҫ»Н¶ЧККХТжВКЙПЈ¬ЖҪ°ІҙУ2008ДкҝӘКјОИІҪМбЙэЈ¬2016ДкЦБ6.0%Ј¬ЛжәуЛдУРЛщПВҪөЈ¬ө«2019ДкИФұЈіЦ5.2%өДЛ®ЖҪЈ¬БмПИН¬ТөЎЈЧЬН¶ЧККХТжВК·ҪГжЈ¬№эИҘК®ОеДкІЁ¶ҜРФІ»¶ППВҪөЈ¬ЧЬМеАҙҝҙЈ¬јҙК№ҙжФЪ2008ДкҪрИЪОЈ»ъөДіе»чЈ¬ТАИ»КөПЦДк»Ҝ5.3%өДУЕТмұнПЦЎЈ

ОТГЗІ»»бУлИХұҫМӨИлН¬Т»МхәУБчЈ¬ЗТЧКІъёәХ®ЖҘЕд№ЬАнДЬБҰКЗКӨёәКЦЎЈЧЬҪбАҙҝҙЈ¬ОТГЗИПОӘОТ№ъІ»»бҫӯАъИХұҫұЈПХТөөДАыІоЛрОКМвЈ¬Т»·ҪГжКЗТтОӘёәХ®¶ЛҙжБҝёЯАыВКұЈөҘХјұИРЎЈ¬ЗТДҝЗ°ҙҰУЪёЯЦКБҝ·ўХ№ЦЬЖЪЈ¬ёәХ®іЙұҫЦрҪҘПВҪөЈ¬ід·ЦёшУиЧКІъ¶ЛҝнЛЙЕдЦГҝХјдЈ»БнТ»·ҪГжЈ¬ЧКІъ¶ЛИФУРУЕ»ҜёДЙЖөДҙлК©Ј¬ИзМбЙэ№МКХЧКІъҫГЖЪЈ¬ЕдЦГУЕЦК·ЗұкЧКІъЎўёЯ№ЙПўИЁТжЧКІъөИЈ¬ҫщКЗОҙАҙН¶ЧККХТжВКУРБҰөДЦ§іЕЎЈЖдЦРЈ¬УЕРгөДұЈПХ№«ЛҫВКПИҪшРРЧКІъёәХ®ЖҘЕд№ЬАнДЬБҰөДҪЁЙиЈ¬ІўЧҝУРіЙР§ЎЈТтҙЛОТГЗИПОӘЛдИ»¶МЖЪДЪУРТ»¶ЁөДС№БҰЈ¬ө«ЦРЖЪАҙҝҙұШИ»УРұЈПХ№«ЛҫДЬМҪЛчіцНкЙЖөДЧКІъёәХ®ЖҘЕд№ЬАн·Ҫ·ЁЈ¬КөПЦіӨЖЪҪЎҝөіЙіӨЎЈёц№ЙНЖјцУЕРгРРТөБъН·Ј¬ЦР№ъЖҪ°ІЎўЦР№ъИЛКЩЎўРВ»ӘұЈПХЎЈ ·зПХМбКҫ 1ЎўКРіЎІЁ¶Ҝ·зПХЎЈ№«ЛҫАыІоАыФҙЦчТӘКЗұЈ·СіЙұҫУлН¶ЧККХТжІо¶оЈ¬ЧКұҫКРіЎҙу·щІЁ¶ҜҝЙДЬҙшАҙПХЖуН¶ЧККХТжјұҫзПВҪөЈ¬Н¶ЧК¶ЛҝЙДЬіцПЦёәФціӨЙхЦБҝчЛрЈ¬Ҫш¶шУ°ПмПХЖуАыИуЈ» 2ЎўАыВК·зПХЎЈ№М¶ЁАыВК№ӨҫЯК№№«ЛҫГжБЩ№«ФКјЫЦөАыВК·зПХЈ¬ёЎ¶ҜАыВК№ӨҫЯК№№«ЛҫГжБЩПЦҪрБчАыВК·зПХЎЈАыВКПВРРҝЙДЬЛхХӯАыІоҝХјдЈ¬Ҫш¶шУ°Пм»бјЖАыИуЈ» 3ЎўХюІЯ·зПХЎЈұЈПХРРТөёчПоТөОсҝӘХ№ҫщКЬөҪСПёсөДХюІЯ№ж·¶Ј¬ОҙАҙХюІЯөДІ»И·¶ЁРФҪ«У°ПмРРТөёДёпЧӘРНҪшіМј°ҪЪЧаЈ» 4ЎўјјКх·зПХЎЈөұЗ°ұЈПХРРТөјУЛЩНЖҪшҪрИЪҝЖјјөДФЛУГЈ¬ІўН¶ИлБЛҙуБҝөДіЙұҫЎЈОҙАҙҪрИЪҝЖјјөД·ўХ№ј°»ШұЁИфөНУЪФӨЖЪЈ¬Ҫ«»бНПАЫРРТөХыМеұнПЦЎЈ |

Па№ШОДХВ

ЧфМЩҪЎЎўЙсДҫВЎЦ®ҪйҪ«АлҝӘЛщКфКВОсЛщ ФЪРВ№«ЛҫҝӘХ№»о¶Ҝ

ИХұҫ°НКҝЧвБЮТөОсФвіБЦШҙт»ч 2ФВХыМеКХИлјхЙЩ322ТЪИХФӘ

ИХұҫЖуТөөДИЛІЕОЈ»ъёРФцЗҝ ПЖЖрёЯРҪХРЖёИИіұ

ИХұҫТЖ¶ҜЦ§ё¶ПөНіPayPayәНLINE PayҪ«әПІў ТФ№®№МБмПИөШО»

ИХұҫТЖ¶ҜЦ§ё¶ПөНіPayPayәНLINE PayҪ«әПІў ТФ№®№МБмПИөШО»

ИХұҫГсјдЖуТөПтУоЦжҝХјд·ўЙді¬РЎРНИЛФмОАРЗ ҝӘНШ№вНЁРЕРВБмУт

ИХұҫГсјдЖуТөПтУоЦжҝХјд·ўЙді¬РЎРНИЛФмОАРЗ ҝӘНШ№вНЁРЕРВБмУт

Т»јТИХұҫО¶ҫ«ЖуТөҝЁЧЎБЛИ«КАҪзРҫЖ¬өДІұЧУЈҝ

ИХұҫЖуТөФЪЎ°ГЁЦ®ИХЎұНЖіц6ҝоҙшОІ°НөДГЁЯдУЎХВМЧ

ИХұҫГсјдЖуТөПтУоЦжҝХјд·ўЙді¬РЎРНИЛФмОАРЗ ҝӘНШ№вНЁРЕРВБмУт

ИХұҫЦЖ¶ҜЖч№«Лҫұ»ЖШФмјЩЈ¬Йжј°¶аёцИХПөЖ·ЕЖЈ¬ёЯ№ЬұнКҫІ»»бХЩ»ШЈҝ

ИХұҫТҪБЖұИЦР№ъ·ўҙпЈ¬ОӘәОөҪПЦФЪЈ¬»№Г»УР№ъІъТЯГзЈҝ

ИХұҫЖыіөБгІҝјюҫЮН·ұ¬ҙу№жДЈФмјЩЈ¬ХжЎ°№ӘҪіҫ«ЙсЎұ

ТБАКәфУхИХұҫҪв¶іТБАКФЪИХЧКІъ

№ЛҝНіЦРшјхЙЩ ИХұҫҙуРН·юЧ°№«ЛҫЎ°КАҪзКұЧ°ЎұҪ«ФЩҙО№ШұХ450јТГЕөк

2020Дк4ЦБ12ФВ ИХұҫЛЙПВөзЖчУӘКХј°АыИуҫщН¬ұИПВ»¬

ИХұҫТ©ЖуРЎБЦ»Ҝ№Өұ»ЖШіӨЖЪФмјЩ

ИХұҫТ»Т©і§ФмјЩ40Дкұ»ЦёЎ°8ҙу№эЎұ

ОӘУҰ¶ФТЯЗйУ°ПмЈ¬ИХұҫ»ӘИЛЖуТөЧвУГ№ІПн°м№«КТПЦПуФц¶а

ИХұҫОӘКІГҙІ»өЈРДРҫЖ¬әН№вҝМ»ъөДОКМвЈҝ

ИХұҫҙҘГҪСР·ўіцЦҪДтҝгSAPФЩЙъјјКх

№ЛҝНіЦРшјхЙЩ ИХұҫҙуРН·юЧ°№«ЛҫЎ°КАҪзКұЧ°ЎұҪ«ФЩҙО№ШұХ450јТГЕөк

ИХұҫөДОЈ»ъ№ЬАнМеЦЖ

ИХұҫТ»ЖуТөРыІјЦХЦ№УлГеөйҫь·ҪЖмПВ№«ЛҫәПЧчЈ»Геөй№ъәҪ№ӨЧчИЛФұ°Х№Ө

2020Дк4ЦБ12ФВ ИХұҫЛЙПВөзЖчУӘКХј°АыИуҫщН¬ұИПВ»¬