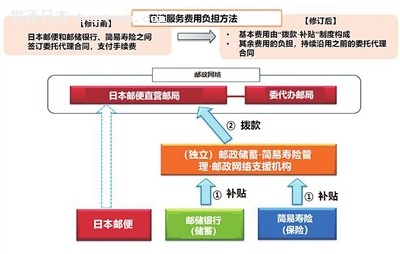

ЅьДкАґЈ¬УЙУЪєЇјюТµОсБїјхЙЩЈ¬іЙ±ѕЙПХЗЈ¬ТФИЛФ±єНЙиК©µчХыОЄКЧµДёДёпєНУЕ»ЇТµОсЅб№№µДРиЗуХэІ»¶ПФцјУЎЈОЄУ¦¶ФТµОсБїјхЙЩµДѕУЄОЈ»ъЈ¬Мṩ°ІИ«ОИ¶ЁµДЖХ±й·юОсЈ¬КАЅзёч№ъУКХюХэФЪЦрІЅ·ЕїнН¶µЭЖµВКЎўНЧН¶К±ПЮµИЖХ±й·юОс±кЧјЈ¬О¬іЦЖХ±й·юОсєНИ·±ЈІЖФґµД·Ѕ°ё±ёКЬ№ШЧўЎЈ±ѕЖЪЈ¬ИГОТГЗ№ШЧўИХ±ѕОЄО¬іЦїЙіЦРшµДУКХюЖХ±й·юОсЎўИ·±ЈІЖХюЧКЅр°ІИ«¶шРВЙиБўµДІ¦їоєНІ№МщЦЖ¶ИЈ¬ЧчОЄХюІЯ°ёАэїЙОЄЖХ±й·юОсТµОсМṩһЩЅијшєНЛјїјЎЈ ИХ±ѕУКХюјЇНЕУЙИХ±ѕУКХюїШ№Й№«Лѕј°ЖдПВПЅµДУК±гЎўґўРоЎў±ЈПХИэёцЧУ№«Лѕ№№іЙЎЈґУИХ±ѕУКХюµДЧЬМеТµОсБїЗчКЖАґїґЈ¬ЛжЧЕ»ҐБЄНшєНЦЗДЬКЦ»ъµДЖХј°Ј¬єЇјюТµОсБїіЦРшјхЙЩЎЈєЇјюТµОсБїФЪ2001ДкµЅґп262ТЪјюµД·еЦµЦ®єуЈ¬ТФЖЅѕщ2.6%µДЛЩ¶ИЦрДкПВЅµЈ¬µЅ2018ДкЈ¬Ул2001ДкТµОсБї·еЦµПа±ИПВЅµБЛ36%ЎЈЅсєуЛжЧЕТЖ¶ЇЦХ¶ЛµДёь№г·єЖХј°єНёчАа·ўЖ±ХЛµҐ±»µзЧУРОКЅИЎґъЈ¬Ф¤јЖµЅ2020ДкєЇјюТµОсБїЅ«ЅµЦБ154ТЪјюЈ¬2024ДкЅ«ЅµЦБ125ТЪјюЎЈ РЮёДєННкЙЖЖХ±й·юОсРиЗуЖИЗР ИХ±ѕУКХюјЇНЕј°ИХ±ѕУК±гФЪіРµЈєЇјюТµОсЎўјтТЧґўРо»гїоТµОсЎўУКХю»г¶ТТµОсЎўјтТЧКЩПХТµОс·ЅГжЈ¬ПтИХ±ѕѕіДЪЛщУРУГ»§МṩУКХюЖХ±й·юОсµДТеОсЎЈИХ±ѕУКХю·ЁТІФЪУКјюКХјДЎўТµОсЧК·СЎўУКјюН¶µЭµИ·юОс±кЧј·ЅГжУРГчИ·№ж¶ЁЎЈ ИҐДкПВ°лДкЈ¬ОЄЅЪФјИЛ№¤іЙ±ѕєНМбёЯТµОсКХИлЈ¬ИХ±ѕЦШРВЙу¶ЁБЛЖХ±й·юОсµДН¶µЭЖµґОєНН¶µЭК±ПЮµИН¶µЭ·юОс±кЧјЈ¬СРѕї·ПіэУК±г·ЁЦРГїЦЬ6ґОН¶µЭЦЖЈЁ»тЅ«ёДОЄГїЦЬ5ґОН¶µЭЈ©Ј¬ТФј°СУі¤3МмЈЁ»тЅ«НЧН¶К±ПЮёДОЄ4МмЈ©НЧН¶К±ПЮЈ¬ХвТ»РЮёДЛµГчФЪТµОсґ¦АнБчіМЦРХј±ИЧоёЯµДКХјДіЙ±ѕµДЙПЙэєНАН¶Ї№©ЗуГ¬¶ЬµДјУЙоЎЈ Н¬К±Ј¬УЙУЪУКјюµДґ¦АнЦчТЄТААµУЪЦЬД©єНЙоТ№К±¶ОЈ¬ІЩЧчИЛФ±№¤ЧчМхјюЅПОЄјиїаЈ¬јУЙПЅьДкАґИХ±ѕАПБд»ЇОКМвИХТжН»іцЈ¬АН¶Ї»·ѕіШЅґэёДЙЖЈ¬ТФЙПЦЦЦЦГ¬¶ЬєНОКМв¶ФРЮёДєННкЙЖЖХ±й·юОс±кЧјМбіцБЛЖИЗРТЄЗуЎЈ ФЪґЛ±іѕ°ПВЈ¬ИХ±ѕУКХюФцјУБЛН¶µЭНшµгКэБїЈ¬Н¬К±їјВЗЛжЧЕёчН¶µЭНшµгТµОсБїµДјхЙЩЈ¬Н¶µЭБїТІЛжЦ®јхЙЩµДЗйїцЈ¬НЁ№эЦШРВУЕ»ЇЕдЦГ47000УаГыН¶µЭФ±єН5600УаГы·ЦјрФ±ТФЅЪФјИЛ№¤іЙ±ѕЎЈ І¦їоєНІ№МщЦЖ¶ИУ¦К±¶шЙъ ИХ±ѕХюё®ОЄО¬іЦУКХюЖХ±й·юОсЈ¬РВЦЖ¶ЁБЛІ¦їоєНІ№МщЦЖ¶ИЈ¬МеПЦФЪЎ¶¶АБўРРХю·ЁИЛУКХюґўРоЎ¤јтТЧИЛКЩ±ЈПХ№ЬАн»ъ№№·ЁЎ·РЮХэ°ёЦРЈ¬ІўФЪЦЪТйФє»сИ«Ж±НЁ№эЎЈ ёщѕЭёГРЮХэ°ёЈ¬ОЄО¬»¤ОИ¶ЁµДУКХюЖХ±й·юОсНшВзЈ¬ЧФ2019Дк4ФВЖрЈ¬УЙ¶АБўРРХю·ЁИЛУКХюґўРоЎ¤јтТЧКЩПХ№ЬАн»ъ№№ПтИХ±ѕУКХюІ¦їоЈ¬ІўПтИХ±ѕУКґўТшРРЎўИХ±ѕјтТЧКЩПХБЅёцЧУ№«ЛѕХчКХІ№МщЅрЎЈ ПтИХ±ѕУКХюІ¦ё¶µДїоПоЦРІ»°ьє¬ИХ±ѕУКХю±ѕЙнО¬»¤УКХюНшВзЛщТЄёєµЈµД·СУГЈ¬ХвАпµДУКХюНшВзО¬»¤·СУГКЗЦёИ«№ъУКХюНшµгОЄБЛИ·±ЈДЬ№»ХэіЈМṩєЇјюТµОсЎўґўРоЎў»гїоЎў»г¶ТЎўјтТЧКЩПХТµОс¶ш·ўЙъµДІ»їЙ»тИ±µД»щ±ѕ·СУГЎЈ¶шИЛ№¤іЙ±ѕЎўНшµгЧвЅрЎўНшµг№¤іМ·СЎўНшµгО¬»¤·СЎўНшµгПЦЅрСєФЛ·СЎў№М¶ЁЧКІъЛ°єНЖуТµЛ°µИёчПоЛ°їоТФј°ОЇґъ°мНшµгЈЁИХ±ѕіЖОЄјтТЧУКѕЦЈ©О¬»¤·СУГµИУЙИХ±ѕУКХюПВПЅµДТшРРєН±ЈПХБЅјТЅрИЪЧУ№«ЛѕёщѕЭПаУ¦µДјЖЛг·Ѕ·Ё·Ц±ріРµЈІўіцЧКІ№МщЎЈ ИХ±ѕУКХюФЪИХ±ѕИ«ѕі№ІУРФј2.4НтёцУКѕЦНшµгМṩУКХюЖХ±й·юОсЈ¬ЖдЦРЦ±УЄНшµг2НтёцЎўОЇґъ°мНшµг4000ёцЎЈО¬»¤ХвР©НшµгµД·СУГїЙїґЧчОЄУКХюЖХ±й·юОсНшВзµДО¬»¤·СУГЈ¬УЙИХ±ѕУК±гЎўУКґўТшРРЎўјтТЧКЩПХИэјТЧУ№«Лѕ№ІН¬іРµЈЎЈФЪґЛЦ®З°Ј¬ИХ±ѕУКХюОЄИ·±ЈМṩЅрИЪЖХ±й·юОсЈ¬УлУКґўТшРРєНјтТЧКЩПХЗ©¶©ТµОсОЇНРєПН¬Ј¬ПтЖдКХИЎґъАнЅрИЪКЦРш·СЎЈµ«УКґўТшРРєНјтТЧКЩПХЙПКРТФєуЈ¬ХвЦЦДЪІї№ШБЄЅ»ТЧФЪЖАјЫЖуТµјЫЦµК±Ѕ«ІъЙъТ»¶ЁУ°ПмЈ¬Ж乫ХэРФєНєПАнРФТІКЬµЅ№Й¶«єНЧК±ѕКРіЎµДёЯ¶И№ШЧўЎЈТтґЛЈ¬ИХ±ѕУКХюФЪО¬іЦЖХ±й·юОсєНИ·±ЈІЖФґ·ЅГжПЭИлёьјУјиДСµДґ¦ѕіЈ¬ЧоЦХіп»®іцМЁБЛІ¦їоєНІ№МщµДРВ·Ѕ°ёЎЈ ФЩХЯЈ¬2007Дк10ФВУКХюГсУЄ»Ї·Ё°дІјєуЈ¬ИХ±ѕУКХюјЇНЕ»®·ЦОЄИХ±ѕУКХюЎўУКХюТµОсЎўУК±гѕЦЎўУКґўТшРРЎўјтТЧКЩПХ5ёцѕУЄЦчМеЎЈ¶шФЪГсУЄ»ЇЦ®З°Ј¬ОЄ№ЬАнґўРоєН±ЈПХТµОсµҐ¶АіЙБўБЛ¶АБўРРХю·ЁИЛУКХюґўРоЎ¤јтТЧКЩПХ№ЬАн»ъ№№Ј¬ёГ»ъ№№ФЪГсУЄ»ЇЦ®З°ЧчОЄВДРРХюё®µЈ±ЈµД»ъ№ШЈ¬КЗТ»ёцЦ±ЅУУЙХюё®№ЬПЅµД№э¶ЙІїГЕЎЈёщѕЭ2019Дк4ФВїЄКјК©РРµДРЮХэ°ёЈ¬ёГ»ъ№№їЄКјВДРРПтИХ±ѕУКХюІ¦їоєНХчКХУКґўТшРРј°јтТЧКЩПХЙПЅ»µДІ№МщЅрµДЦ°ДЬЎЈ УКХюґўРоЎ¤јтТЧКЩПХ№ЬАн»ъ№№№ШБЄРЮХэ°ёµДЦчТЄДЪИЭєНІ№МщЅрјЖЛг·Ѕ·ЁёЕАЁИзПВЈєЅ«Ў°¶АБўРРХю·ЁИЛУКХюґўРоЎ¤јтТЧКЩПХ№ЬАн»ъ№№Ў±µДГыіЖ±дёьОЄЎ°¶АБўРРХю·ЁИЛУКХюґўРоЎ¤јтТЧКЩПХЎ¤УКХюНшВзЦ§Ф®»ъ№№Ў±Ј¬ФцјУБЛЦ§Ф®УКХюНшВзµДДЪИЭЎЈёГ»ъ№№ОЄО¬»¤УКХюЖХ±й·юОсНшВзЈ¬ПтИХ±ѕУКХюІ¦ё¶Ц§Ф®їоПоЈ¬І¦їоЅр¶оµДјЖЛгУЙЧЬОсКЎБоОЇИОєНЗ©·ўЎЈЧЬОсКЎБоЦРЈ¬Ѕ«УГУЪ2НтёцЦ±УЄНшµгєН4000ёцОЇґъ°мНшµгµДО¬іЦЖХ±й·юОсЛщ±ШТЄµД»щ±ѕ·СУГјУТФЗш·ЦјЖЛгІўІ¦ё¶Ј¬ІўёщѕЭТшРРєН±ЈПХАыУГУКѕЦґ°їЪНшВзµДіМ¶ИАґ·ЦЕд»щ±ѕ·СУúͰ칫ѕ·СµДєПјЖ¶оЧчОЄПтИХ±ѕУКґўТшРРєНјтТЧКЩПХХчКХµДІ№МщЅр¶оЎЈ ёщѕЭИХ±ѕЧЬОсКЎУЪ2019Дк3ФВЙуТйИ·¶ЁµДІ¦їоєНІ№МщЅр¶оЈ¬2019ДкПтИХ±ѕУКХюµДІ¦їоЅрЧЬ¶оОЄ2950ТЪИХФЄЈЁФјєПИЛГс±Т188ТЪФЄЈ©Ј¬УКґўТшРРЙПЅ»µДІ№МщЅрЧЬ¶оОЄ2378ТЪИХФЄЈЁФјєПИЛГс±Т151ТЪФЄЈ©Ј¬јтТЧКЩПХЙПЅ»µДІ№МщЅрЧЬ¶оОЄ576ТЪИХФЄЈЁФјєПИЛГс±Т37ТЪФЄЈ©ЎЈ РВЦЖ¶ИПнКЬЛ°КХјхГв УЙХюё®Ц±ЅУ№ЬАнµДІїГЕЎЄЎЄ¶АБўРРХю·ЁИЛУКХюґўРоЎ¤јтТЧКЩПХ№ЬАн»ъ№№НЖіцµДРЮХэ·Ё°ёЈ¬№ж¶ЁУКґўТшРРєНјтТЧКЩПХХвБЅјТЅрИЪ№«ЛѕІ»ФЩЦ±ЅУПтИХ±ѕУК±гЦ§ё¶ДЪІїґъАнЅрИЪКЦРш·СЈ¬¶шКЗПтХвёцХюё®»ъ№№ЅЙДЙЈ¬¶шХвЦЦПтХюё®ЅЙДЙµД·ЅКЅПаµ±УЪјдЅУЦ§Ф®№ъјТѕјГЅЁЙиЈ¬їЙТФПнКЬЛ°КХјхГвЎЈ ґЛЗ°Ј¬ИХ±ѕУКХюОЄБЛМṩОИ¶ЁµДЖХ±й·юОсЈ¬ГїДкґУУКґўТшРРєНјтТЧКЩПХКХИЎґ°їЪТµОсґъАнЅрИЪКЦРш·СЈ¬ІўГїДкєНЙПКцБЅёц№«ЛѕРшФјЎЈН¬К±Ј¬ИХ±ѕУКХю±ѕІїПтХвБЅјТЅрИЪ№«ЛѕКХИЎУКХюЖ·ЕЖК№УГ·СЎЈКЧПИЈ¬ИХ±ѕУКХюПтИХ±ѕУК±гЎўУКґўТшРРЎўјтТЧКЩПХµДёчЧУ№«ЛѕКХИЎЖ·ЕЖјЫЦµК№УГ·СЈ¬УКХюЖ·ЕЖФЪИХ±ѕѕЯУРЧЁАыРФЦКЎЈИХ±ѕУКХюЅ«ёчПВПЅЧУ№«ЛѕµДАыИуіЛТФТ»¶ЁµД±ИВКАґјЖЛгЖ·ЕЖК№УГ·СЈ¬ёч№«ЛѕєПјЖПтИХ±ѕУКХюЦ§ё¶µДЖ·ЕЖјЫЦµК№УГ·СУГФјОЄДкѕщ134ТЪИХФЄЈЁФјєПИЛГс±Т8.5ТЪФЄЈ©ЎЈ ИХ±ѕУК±гґУ2012ДкїЄКјЈ¬ФЪИ«№ъ2.4НтёцУКѕЦНшµгїЄХ№ґўРоЎў»гїоЎў»г¶ТТµОсєНјтТЧКЩПХТµОсЈЁјґЖХ»ЭЅрИЪ·юОсЈ©Ј¬ІўУлУКґўТшРРєНјтТЧКЩПХ2јТ№«Лѕ·Ц±рЗ©¶©ґъАнЅрИЪ·юОсєПН¬Ј¬ІўПтЖдКХИЎКЦРш·СЎЈ ФЪ№эИҐµД7ДкК±јдАпЈ¬УКґўТшРРєНјтТЧКЩПХПтИХ±ѕУК±г·Ц±рЦ§ё¶ДкѕщФј6000ТЪИХФЄЈЁФјєПИЛГс±Т385ТЪФЄЈ©єН4000ТЪИХФЄЈЁФјєПИЛГс±Т257ТЪФЄЈ©µДґъАнЅрИЪКЦРш·СЈ¬2017ДкТФєуіКЦрДкµЭјхЗчКЖЎЈЖдЦРЈ¬УКґўТшРРРиТЄЦ§ё¶µДґъАнКЦРш·СЧЬ¶оКЗЖдЧКІъФЛУЄ·СУГЧЬ¶оФј1НтТЪИХФЄµД50%ТФЙПЈ¬ХвЦЦёЯ¶оµДДЪІї№ШБЄЅ»ТЧ·СУГФЪЙПКРєуКЬµЅ№Й¶«єНЧК±ѕКРіЎµДЗїБТ№ШЧўЎЈ Т»Ц±ТФАґЈ¬ИХ±ѕУКХюµДБЅёцЅрИЪЧУ№«ЛѕОЄБЛЦ§Ф®ИХ±ѕУК±гµДЖХ±й·юОсГїДкРиПтЖдЦ§ё¶1НтТЪИХФЄЈЁФјєПИЛГс±Т640ТЪФЄЈ©µДґъАнКЦРш·СЈ¬ИХ±ѕУК±гРиТЄДГіцЖдЦРµД8%ЈЁјґ800ТЪИХФЄЈ©УГАґДЙЛ°Ј¬Ц±µЅ2019Дк4ФВКµК©І¦їоєНІ№ЦъЅрЦЖ¶ИТФєуЈ¬ИХ±ѕУК±гІ»ФЩРиТЄГїДкЅЙДЙёЯ¶оЛ°їоЈ¬Н¬К±ПнКЬТ»¶ЁµДЛ°КХјхГвУЕ»ЭХюІЯЎЈ2019ДкЈ¬ИХ±ѕЧЬОсКЎПтИХ±ѕУКХюІ¦ё¶БЛ2950ТЪИХФЄЈЁФјєПИЛГс±Т188ТЪФЄЈ©Ј¬Хв±КІ¦їоКХИлїЙТФґУИХ±ѕУКХюµДДЙЛ°»щКэЦРїЫіэЈ¬¶шИз№ы°ґХХЦ®З°µДДЪІї№ШБЄЅ»ТЧКЦРш·САґЛгЈ¬2950ТЪИХФЄПаµ±УЪДкКЦРш·С1НтТЪИХФЄµД30%Ј¬ЗТІ»ФЪЛ°КХјхГвµД·¶О§ДЪЎЈ УЙґЛАґїґЈ¬РВµДІ¦їоІ№ЦъЦЖ¶ИОЄИХ±ѕУКХюґшАґБЛФј200ТЪИХФЄµДЅЪЛ°Р§№ыЎЈ ЛжЧЕТЖ¶ЇНЁРЕµД·ўХ№Ј¬КАЅзёч№ъУКХюµДєЇјюТµОсБїѕщіКПЦіЦРшјхЙЩµДЗчКЖЈ¬ёч№ъУКХюТІ¶јФЪ»эј«іп»®О¬іЦЖХ±й·юОсµДЦЖ¶ИєН·Ѕ°ёЎЈИХ±ѕУКХюТІФЪјиДСµД·ўХ№»·ѕіЦРЅшРРёчЦЦіўКФЈ¬°ьАЁЛхРЎМṩЖХ±й·юОсТеОсµД·¶О§ЎўРЮёД·юОс±кЧјј°±ЈХПО¬»¤·СУГµИЎЈ¶ФЦР№ъУКХюµДЖХ±й·юОс¶шСФЈ¬Н¬СщГжБЩЧЕАаЛЖµДґ¦ѕієНТйМвЈ¬ФЪєЇјюТµОсБїјхЙЩЎўТµОсіЦРшїчЛрµДЗ°МбПВЈ¬ФЪИзєОИ·±ЈОИ¶ЁµДІЖФґЦ§іЦЈ¬ИзєОУ¦¶ФїН»§РиЗу±д»ЇµИ·ЅГжЈ¬їЙІОїјИХ±ѕУКХюµД°ёАэЈ¬МЅЛчСРѕїРВµД·ўХ№ЛјВ·ЎЈЈЁАґФґЈєє«№ъЗй±ЁНЁРЕХюІЯСРѕїФєЈ©ЎхАојС Т¦цО ±аТл  ИХ±ѕУКХюО¬іЦЖХ±й·юОсНшВзµДІ¦їоєНІ№МщЦЖ¶ИКѕТвНј |

Па№ШОДХВ

ИХ±ѕАн·ўµкНЖіц°ьФВјфБхєЈ·юОсЈ¬»сµГОЮКэДЮєзЅрµДєГЖАЈЎ

Уµ±§ЅЎїµЙъ»о ИХЖуГйЧјЦР№ъТЪНтј¶СшАПКРіЎ

ИХ±ѕВЮЙЅ«УлUber EatsєПЧчЕдЛНЖХНЁТ©Ж·

Уµ±§ЅЎїµЙъ»о ИХЖуГйЧјЦР№ъТЪНтј¶СшАПКРіЎ

ИХ±ѕВЮЙЅ«УлUber EatsєПЧчЕдЛНЖХНЁТ©Ж·

Чї±рБЦУлГОВ¶¶јПВйЅ№эµДИХ±ѕµЫ№ъѕЖµкБ¬ЧЎТ»ёцФВЦ»ТЄ60НтИХФЄЈї

ИХ±ѕІНТыРРТµіцПЦ1994ДкТФАґЧоґуЅµ·щ

ИХ±ѕґуРНѕУѕЖОЭБ¬ЛшЖ·ЕЖЎ°єНГсЎ±НЖіцКЯІЛЕдЛН·юОс

ішК¦ЙПГЕЧц·№ ИХГЅЈєТЯЗйґЩК№ИХ±ѕІНТыТµЧЄРН

ИХ±ѕХюё®УГAI°пГсЦЪХТ¶ФПу ТСУРИЛЕд¶ФіЙ№¦

ИХ±ѕ25ёцПШНЖіцХюё®»йЅй·юОс УГAI°пГсЦЪХТ¶ФПу

И«ИХїХЅ«УлJCBєПЧчТэИлКЦ»ъЦ§ё¶ 12ФВїЄКјМṩ·юОс

ИХ±ѕЙз»бјУЛЩЎ°°ЪНСУЎХВЎ± ЖмЕЖОДѕЯ№«ЛѕїЄНЁФЖ·юОс

ИХ±ѕТЖ¶ЇНЁРЕФЛУЄЙМЅ«ФЪЧФ¶Ї··Вф»ъЙП°ІЧ°5G»щХѕ А©ґу·юОс·¶О§

И«ИХїХєНИХєЅ№ІН¬ЦЖ¶ЁГжПтАПДкИЛєНІРјІИЛµДЅУґэ·юОс·ЅХл

И«ИХїХНЖіцАпіМ»э·Ц¶Т»»АЦМТµгКэµД·юОс ЅШЦБ2021Дк3ФВ

ИХ±ѕУКХюІдµзУ°ИИ¶И НЖіцЎ¶№нГрЦ®ИРЎ·РВДкєШїЁ

ИХ±ѕУКХюІдµзУ°ИИ¶И НЖіцЎ¶№нГрЦ®ИРЎ·РВДкєШїЁ

ЦР№ъа]ХюЎўЎё–ЛёЙєюЎ№МШ„eУ›ДоЗРКЦ¤т°kРР

ЦР№ъ¤Зіх¤И¤К¤лNFCҐїҐ°ґоЭdЗРКЦ°kРР

ИХ±ѕґуѧѧХЯ: ·юГіЅ«іЙА¶ЇЦР№ъѕјГФці¤µДЎ°РВ¶ЇБ¦Ў±

ИХ±ѕґу·ўД⹫їЄХРЖёТвУы·ўХ№ё±ТµµДИЛІЕ Зї»ЇТЖ¶Ї·юОсјјКх

И«ИХїХ»хФЛУлCBcloud№«ЛѕєПЧчµДїХВЅТ»Ме·юОс·¶О§А©ґуЦБИ«ИХ±ѕ33Чщ»ъіЎ

ЦР№ъЧ¤ИХ±ѕК№№ЭЈєІ»ГчЦЦЧУїмµЭГ浥ϵαФм

ИХ±ѕґуРН±ЈПХ№«ЛѕіµПХАнЕвЧЬЅр¶ојхЙЩ ёцИЛЖґіµ·юОсУАґЙМ»ъ