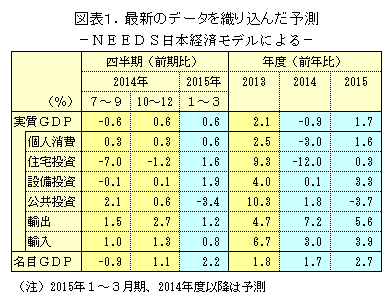

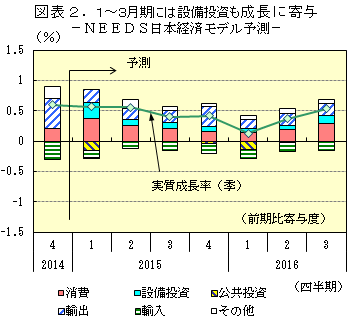

日本経済新聞デジタルメディアの総合経済データバンク「NEEDS」の日本経済モデルに、2月16日に内閣府が公表した2014年10~12月期の国内総生産(GDP)速報値を織り込んで予測したところ、14年度の実質成長率はマイナス0.9%、15年度は1.7%の見通しとなった。15年1~3月期は消費や設備投資、輸出が堅調に推移し、10~12月期に続いて前期比プラス成長となる。15年度もその傾向は続き、日本経済は年度ベースで2年ぶりにプラス成長を取り戻す。 ■3期ぶりのプラス成長 10~12月期

14年10~12月期の実質GDPは、前期比0.6%増(年率換算で2.2%増)と3四半期ぶりのプラス成長となった。 実質民間最終消費支出(個人消費)は前期比0.3%増。耐久財消費とサービス消費が消費増税後に初めて前期比プラスに転じた。内閣府によると、耐久消費財の中でも携帯電話やパソコンが増加した。企業収益の改善を背景に設備投資は3四半期ぶりに前期比プラスとなったが、伸び率は0.1%にとどまった。消費増税後の反動減が続く民間住宅投資は同1.2%減と3四半期連続の減少だったが、マイナス幅は縮小しつつある。民需の成長への寄与度は0.3ポイントだった。 公共投資は前期比0.6%増で、3四半期連続で拡大した。政府最終消費支出などと合わせた公需の成長への寄与度は0.0ポイントだった。 輸出は前期比2.7%増で、電子通信機器や化学製品が増えて2四半期連続のプラスとなった。輸入は同1.3%増で、外需の成長への寄与度は0.2ポイントだった。 ■消費は安定的に推移 消費は、消費者心理の改善や堅調な雇用・所得環境を反映して、15年以降も安定した伸びで推移すると見込まれる。 内閣府が2月9日に公表した1月の景気ウオッチャー調査では、先行き判断指数の家計動向関連および雇用関連が2カ月連続で前月を上回った。同日に公表した1月の消費者態度指数も2カ月連続で上昇した。昨年の夏から秋にかけてもたつき気味だった消費者心理は、12月以降は改善基調にある。 失業率や有効求人倍率も改善を続けている。1人当たり雇用者報酬は14年度に3年ぶりに前年比プラスに転じ、15年度も前年を上回る見通し。15年度は前年の消費増税の影響が剥落するため、実質ベースでも1人当たり雇用者報酬は前年比プラスとなる。14年度の消費は、4~6月期の消費増税直後の落ち込みが響き前年比3.0%減となるが、15年度は同1.6%増に持ち直す見通しだ。 ■輸出は堅調

10~12月期の米国の実質成長率は前期比年率2.6%となった。実質成長率自体は事前の市場予想を下回ったものの、個人消費の伸びが前期より高まったほか、輸入も国内景気の拡大を反映して伸びた。12月の日本の米国向け輸出数量は、円安効果もあり、前年比8.4%増と9カ月ぶりにプラスの伸びを回復した。本予測では、米国向け輸出は引き続き堅調に推移するとみている。また、足元で減速している中国経済や混乱が続く欧州経済も落ち着きを取り戻し、それらの地域向けの輸出も回復していくとみている。14年度の輸出は前年比7.2%増、15年度は同5.6%増となる見通しだ。 ■設備投資も回復続く 内閣府が2月12日に公表した12月の機械受注統計は、設備投資の先行指標である「船舶・電力を除く民需(季調値)」が前月比8.3%増となった。10~12月期は前期比0.4%増で、2期連続の増加。同時に公表された1~3月期見通しは同1.5%増で、内閣府は基調判断を「持ち直しの動きに足踏みがみられる」から「緩やかな持ち直しの動きがみられる」に上方修正した。本予測では、機械受注の持ち直しを受けて設備投資も回復を続けるとみている。14年度の設備投資は前年比0.1%増、15年度は同3.3%増の見通しだ。 (日本経済新聞デジタルメディア 渡部 肇、畠山 周平、堀口 亜希子) |

14年度の実質成長率、マイナス0.9% 15年度は1.7%成長

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

中国1-2月の主要経済指標が大幅増 今年の経済のスタートを読み解く

中国1-2月の工業付加価値額、実質増加率35.1%に

中国1-2月の社会消費財小売総額、前年比33.8%増の6兆9737億元

【李克強総理記者会見】経済成長の所期目標はGDP 成長率6%以上、「安定こそ力」

OECD「中国経済の2021年成長率は7.8%」

第14次五カ年計画で経済成長率目標を設定しないのはなぜか

【2021年政府活動報告】21年のGDP成長率目標は6%以上

「2020年度中国科学10大進展」が発表

中国2020年の金の実質消費量は820.98トン

国連報告書「今年のグローバル経済成長率は4.7%」

日本大型百货店2020年的销售额为近45年来最低

日本大型百货店2020年的销售额为近45年来最低

感染症の中 年度末ボーナスは支給される?どれくらい?

中国、2020年の住民平均可処分所得は51万円

世界銀行が2021年の中国経済成長率を引き上げたのはなぜ?

中国人民解放軍と武装警察部隊が2021年度の軍事訓練を開始

2020年経済成長率は2%前後 中国経済は回復に自信

淘宝の個人消費明細書が発表 「どこからこんな大金が?」

2020亚洲最佳11人出炉!日本3人领衔,中、韩、泰各有1人入选

日本將敲定史上最大規模年度預算案 金額超106萬億日元

日本2020年度特色菜品公布 “外卖美食”名列榜首

10兆5374億元!中国ネット通販売上が大台突破

2020日本年度汉字

2020年日本年度汉字为“密”

ADBが今年の中国経済成長率予測を2.1%に引き上げ