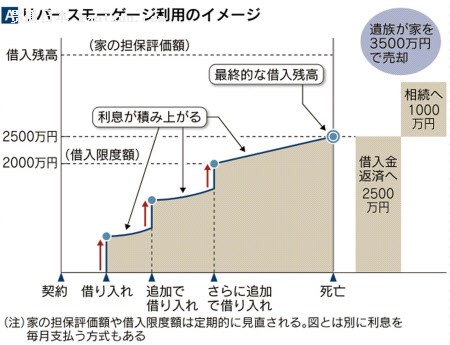

「老後が心配だったけれど、気持ちが楽になりました」。横浜市でパートとして働く奥村由美子さん(仮名、53)は話す。62歳になる会社員の夫と話し合い、残っていた住宅ローン800万円を一気に完済することにした。奥村さんは「これで老後の家計に余裕が生まれそう」という。 奥村さん夫婦が住宅ローンを完済するために利用したのがリバースモーゲージローン。55歳や60歳など一定年齢以上の人を対象に、銀行が融資する商品だ。利用者ははじめに自宅の土地・建物を担保として銀行に差し入れる。現金が必要になったら、銀行が定めた金額の範囲内で借り入れることができる(図A)。

最大の特徴は、返済の仕組みにある。生きている間に返済する義務がないからだ。亡くなった後、遺族などが手続きをして担保不動産を売却し、その代金で一括返済する。子どもがいない夫婦など死後に家は不要という世帯が、ゆとりある老後生活のために現金を借りるための商品といえる。 総務省の調査によると、60歳以上のリタイア世帯の家計は平均で年71万円の赤字になっており、貯蓄を取り崩してしのいでいる。貯蓄額は平均2000万円足らず。蓄えが尽きることへの不安を抱える世帯は多い。住み続けながら家を現金化できるリバースモーゲージの需要はここにある。 ■3メガ銀出そろう 取り扱う金融機関は2年ほど前から急増し、現在は地銀を中心に約30ある。3メガバンクの商品も出そろった(表B)。東京スター銀行の場合、今年3月末の契約数は前年比27%増の約4200件(グラフC)。「返済負担が重い住宅ローンを借り換える契約者が目立って増えている」(ローンビジネスグループ)。みずほ銀行でも、問い合わせが累計約2500件に達するなど関心が高い。 |

家を現金化、リバースモーゲージが急増

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

ペット栄養士、密室ゲームデザイナー…新職業は若さが売りか?

推理ボードゲーム「マーダーミステリー」が1650億円突破 人気の秘密は?

スマホゲーム成功の秘訣はローカライズ

ゲームが立派な仕事! eスポーツプライヤーに上級技師認定が可能に

身分証明書の情報も体温もチェックできるセキュリティゲートが杭州の駅に導入 浙江省

ドローン低空リモートセンシング、作物情報を効率的に収集

高学歴であれば人生は「イージーモード」?

上海にデリバリー専門の火鍋店が登場

中国で初開設のeスポーツ学科の学生が今年卒業へ

フードデリバリー・宅配便配達員に食事を無償で提供する火鍋店 河北省石家荘

年越し料理はどうする?柔軟な予約やデリバリーが新トレンドに

今年の中国ゲーム産業、海外売上高前年比33.25%増

人民銀が10日に100億元のリバースレポ

ウェディングドレス姿の祖父にモーニング姿の祖母?孫がユニークな結婚写真を企画

中国産次世代ゲーミングPC、コンピュータ大会でお披露目

5G自動運転ダンプトラックはゲームみたい?甘粛省の鉱山で活用

大興安嶺で今シーズンの初雪観測、「雪景色モード」に 黒竜江省

中国の自動車市場が6ヶ月連続で成長 世界の自動車産業に信頼感を注入

ミニ月餅に手作り月餅も!今年の中秋節は「節約モード」

日本ではデリバリー需要が急増 タクシーで食事配達が定着か

北京モーターショー開幕 今年世界で唯一のトップクラス自動車展

杭州初の「フードデリバリー配達員休憩所」がお目見え 浙江省

北京、5Gスタンドアロンモードのフルカバーを実現

北京インターナショナルブックフェアがリモート開催へ 9月26日開幕

中国明代の街づくりゲーム「江南百景図」が話題に