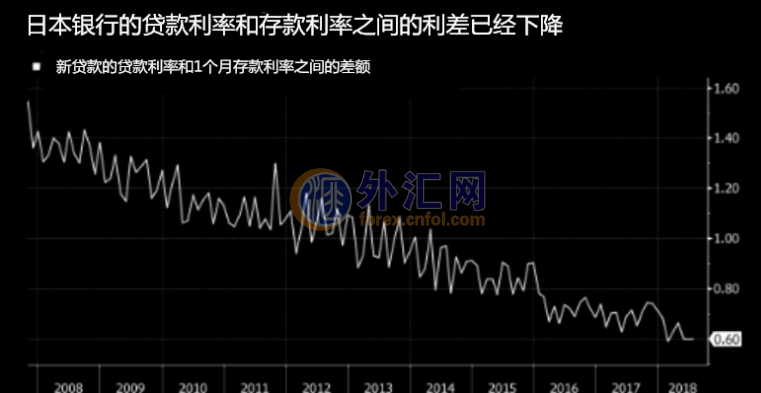

如果银行在提供高利润率贷款方面表现出色,那将是可以容忍的。可惜的是,情况并非如此。过去几年,日本央行对日本国债收益率保持有效的控制,新银行贷款的平均利率已从2015年底的大约0.90%下降至今天略高于0.60%的水平。同样,鉴于银行的负债处于零利率水平,这意味着利润率和盈利能力正受到沉重的挤压。

类似的现象也出现在欧洲,并且令人大吃一惊! 欧洲的银行也曾经历过一段艰难的时期。另一方面,即便美联储卯足全力推进量化宽松政策,其支付的超额准备金利息也高于银行存款利率。这并不非美国市场和经济在危机后期优于其他国家的唯一原因,但肯定没有造成什么伤害。 自1990年日本双泡沫破裂以来,日本银行一直生活在一个可能被称为“僵尸末日”的地方。即使在今天,TOPIX银行指数也首次达到1983年的水平。目前的政策继续为日本金融机构带来一个艰难的经营环境。允许曲线陡峭和贷款利率小幅上升,不仅不太可能使经济脱轨,或许还能为银行注入一剂强心针。 |

日本央行政策扑朔迷离 下周日银决议大动作或在所难免!

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本政府将商讨针对非正式女员工等弱势群体的支援政策

中国が外資安定の新政策発表 デジタル経済の持続的開放推進へ

日本1月核心CPI继续同比下跌

日本1月核心CPI继续同比下跌

民众狂存钱 日本要打新冠持久战

维持宽松货币政策 日本经济状况正在逐步改善

共同社:七成以上日本大企业认为日本经济今年复苏缓慢

维持宽松货币政策 日本上调经济增长预期

2020年全国税関の減税額、2600億元以上に

日本财政状况“极为严峻” 货币政策“局限”凸显

拜登上台对日本经济有什么影响?

日本去年核心CPI下跌0.2%

日本2020财年经济预计萎缩5.6%

日本将推出960亿美元基金,支持大学研究|海外政策

七成以上日本大企业认为日本经济今年复苏缓慢

顾忌伤经济,日本计划撤回全面禁止外国人入境的政策

2020年経済成長率は2%前後 中国経済は回復に自信

七成以上日本大企业认为日本经济今年复苏缓慢

日媒调查终于发现,日本恢复经济要靠中国,美国企业也不能例外

疫情遏制消费 日本家庭现金和存款额创新高

日本央行宣布延长企业融资优惠政策期限

日本11月核心CPI创10年来最大降幅

“夫妻不同姓”表述被删,日本女性政策新五年计划现倒退

日本华人回国政策有大变化!落地后隔离时间,就要改成21天了

大型制造业企业信心指数继续回升 东京股市小幅上涨