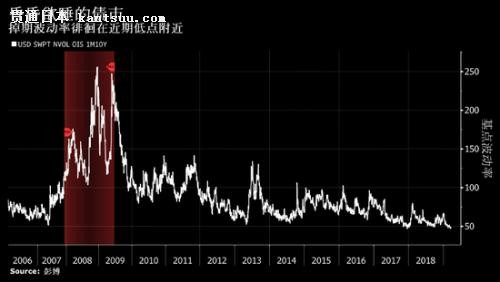

金融界美股讯 华尔街越来越担心,市场如此安静,给押注清淡行情还会延续的投资者设下了陷阱。 但道明证券基于收益率波动之窄指出,在最最清淡的债券市场,波动率降至纪录低点是再合适不过了。

该公司美国利率策略师Wen Lu在研报中称:“当前隐含波动率还没有过度承压,表明掉期波动率可能在一段时间内保持低位,”强调10年期美债1个月掉期期权下跌。 道明证券对美国国债实际波动率保持中性看法,理由是美联储的鸽派立场产生了“日本化效应”,这种立场就像是致敬日本央行的收益率曲线控制策略,后者大幅压低了日本国债市场中长期掉期波动率。他补充说,这个部分的买卖家兴趣都相对不足,也导致隐含波动率水平较低。 “我们发现直接做空缺乏吸引力,直接做多又很难,特别是当宏观和程序化市场参与者愿意逢涨卖出波动率的时候,”Lu总结道。 |

“日本化效应”意味着美国债市就该这样波澜不惊

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

后果不堪设想!全球债券通通“日本化” 金融灾难恐将降临?

“日本化”是逃不开的宿命吗

为什么说全球经济正加速“日本化”

逃不开的“日本化”? 美欧或能避免陷入日式通缩陷阱

经济学家为何越来越担心美国经济“日本化”

日本化企聚焦可持续差异化发展

穆罕默德·艾利安:西方经济如何能够避免日本陷阱

楼市:小城市全面日本化,大城市全面香港化

外媒:“日本化”幽灵笼罩西方经济体

房子白菜价,中国小城市将走向日本化?

日本化工业制定减排目标

日本央行压轴登场 日元波澜不惊

日本化企开辟“第二战场” 进军汽车零部件

日本共产党的本土化探索

摩根大通:欧洲银行业正在“日本化”

摩根大通:欧洲银行业正在"日本化"

全球人口老龄化=全球经济日本化?

美国国债收益率创新低 美媒称世界经济正在日本化

美国国债收益率创新低 美媒称世界经济正在日本化

外汇市场告诉我们 欧洲已经开始”日本化“

がん細胞狙う新薬 日本化薬、年度内に承認申請