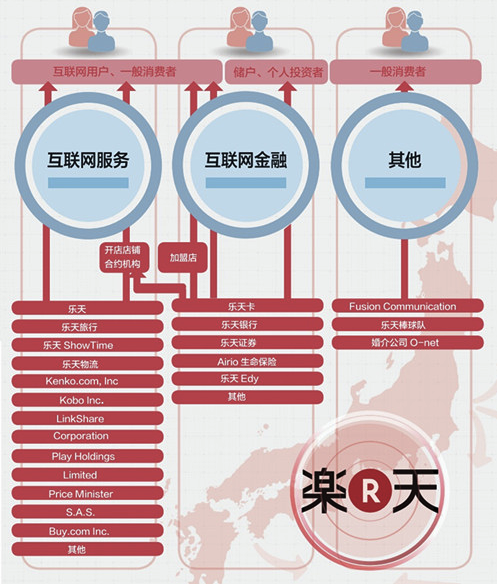

°¢Àï°Í°Í´òÔì¡°°¢ÀïС΢½ðÈÚ·þÎñ¼¯ÍÅ¡±£¬ÔÚÕ½ÂÔºÍÒµÎñÉϺÍÀÖÌìÓÐ×ÅÖÚ¶àµÄÏàËÆÖ®´¦£¬ÄÇô£¬ÀÖÌìµÄ½ðÈÚÒµÎñÓÖÊÇÔõô¹¹³ÉµÄÄØ£¿ Ò»¸öÅóÓѸøÎÒÃÇÒ»¸öºÜרҵµÄÎÄÕ£º¡°ÎªÊ²Ã´³¬¼¶µçÉÌƽ̨¶¼Òª×ö½ðÈÚ£¿¿´¿´ÈÕ±¾ÅÅÃûµÚÒ»µÄµçÉÌÀÖÌìµÄÓªÊսṹ£¬½ðÈÚ֤ȯռÁËÈý·ÖÖ®Ò»£¬¶øÂôÉÌÆ·µÄÊÕÈë²»µ½50%¡£¡±»¥ÁªÍøÉÏ×ÜÓÐЩ¹ØÓÚÈÕ±¾µÚÒ»´óµçÉÌÀÖÌì¸ã½ðÈڵĴ«ÎÅ¡£ÄÇôÀÖÌìµÄ½ðÈÚÒµÎñ¾ßÌåÊÇʲôÑù×ÓµÄÄØ£¿½Ò¿ªÀÖÌì½ðÈÚµÄÉñÃØÃæÉ´¡£ ÈÕ±¾ÀÖÌìºÍ°¢ÀïÒ»Ñù£¬¶¼ÊÇ×öµç×ÓÉÌÎñÆð¼Ò£¬²¢ÇÒÔÚ±¾ÍÁ»ñµÃÁ˾޴ó³É¹¦µÄ»¥ÁªÍø¼¯ÍÅ¡£ÀÖÌì²Æ±¨Öн«ÆäÒµÎñ»®·ÖΪ»¥ÁªÍø·þÎñ¡¢»¥ÁªÍø½ðÈÚ¡¢ÆäËûÈý´ó²¿·Ö£¬°¢Àï°Í°Í¼¯ÍŽüÆڵĵ÷ÕûÓëÖ®ÓÐÏàËÆÖ®´¦¡£ 2003ÄêÀÖÌìÊÕ¹ºÁËÒ»¼Ò֤ȯ¹«Ë¾£¬2005Ä꿪ʼÖصã´òÔì½ðÈÚÒµÎñ£¬Ä¿Ç°ÀÖÌì½ðÈÚÉ漰֤ȯ¡¢ÐÅÓÿ¨¡¢ÒøÐС¢±£ÏÕ¡¢Ô¤¸¶¿¨µÈÁìÓò¡£ÒòΪ±£ÏÕÉæ¼°¸üÉî²ã´ÎµÄ½ðÈÚÕ½ÂÔ¿¼ÂÇ£¬±¾ÎĽö¶ÔÀÖÌì½ðÈÚÀïµÄÈÍ·ÒµÎñÀÖÌì֤ȯ¡¢ÀÖÌìÐÅÓÿ¨¡¢ÀÖÌìÒøÐнøÐнâ¶Á¡£ 2012ÄêÀÖÌì½ðÈÚ¹±Ï×ÓªÊÕ1564ÒÚÈÕÔª£¬´ïµ½×ÜÓªÊÕ3³É×óÓÒ¡£ÆäÖнöÒøÐкͿ¨ÒµÎñÓªÊպϼÆΪ1028ÒÚÈÕÔª£¬ÓëÔÚÏßÁãÊÛƽ̨¡°ÀÖÌìÊг¡¡±1069ÒÚÈÕÔªµÄÓªÊÕÏ൱£¬ÍøÂç½ðÈÚÓÚµçÉ̶øÑÔÊÇÒ»¿é¾Þ´óµÄµ°¸â¡£¿ÉÒÔ˵ÊÀ½çµçÉÌ·¶Î§ÄÚ£¬½ðÈÚÍæµÃ×îºÃµÄ±ãÊÇÈÕ±¾ÀÖÌì¡£ÀÖÌìÏÈ·¢ÖÆÈË£¬´óÁ¦ÍØÕ¹ÍøÂç½ðÈÚÒµÎñ£¬Ò»·½ÃæÊÇÓÉÓÚÍøÂç½ðÈں͵çÉ̾ßÓÐÌìÈ»µÄÁªÏµ£¬µçÉÌƽ̨ÒÔ¼°Æ½Ì¨ÉÏ»ýÀ۵ĴóÁ¿ÕæʵµÄ½»Ò×Êý¾ÝΪÆä´òÔìÍøÂç½ðÈÚÒµÎñÌṩÁ˵ÃÌì¶ÀºñµÄÓÅÊÆ£»ÁíÒ»·½ÃæÓëÀÖÌ촴ʼÈ˳öÉíÈÕ±¾ÐËÒµÒøÐÐ,×ö¹ýÈíÒøͶ×ʵȴóÐÍͶÈÚ×Ê»ú¹¹½ðÈÚ¹ËÎÊÓйء£ ÈÕ±¾2011ÄêµÄ»¥ÁªÍøÆÕ¼°ÂÊÒѾ¸ß´ï79.1%£¬ÍøÃñÈËÊýΪ9610ÍòÈË¡£¶ø½ØÖÁ2012Äê12Ôµף¬ÎÒ¹úÍøÃñ¹æÄ£´ï5.64ÒÚ£¬»¥ÁªÍøÆÕ¼°ÂÊΪ42.1%£¬´æÔÚ¼«´óµÄÉÏÉý¿Õ¼ä¡£ÖйúÊÇÒ»¸ö±ÈÈÕ±¾¸üΪ¾Þ´óµÄÊг¡£¬²Î¿¼ÀÖÌìµÄÒµ¼¨£¬ÖйúµÄ»¥ÁªÍø½ðÈÚÊг¡Óо޴óµÄÏëÏó¿Õ¼ä¡£ ÀÖÌì½ðÈÚÍØÕ¹µÄµÚÒ»²½Æ壺֤ȯ ÀÖÌìÏò½ðÈÚÁìÓòÍØÕ¹µÄµÚÒ»²½ÊÇÓÚ2003Äê11ÔÂÊÕ¹ºÖ¤È¯¹«Ë¾¡°DLJ¥Ç¥£¥ì¥¯¥ÈSFG֤ȯ¡±£¬´Ë´ÎÊÕ¹ºÀÖÌ컨·Ñ300ÒÚÈÕÔª£¬È¡µÃ¸Ã֤ȯ¹«Ë¾96.67£¥µÄ¹É·Ý£¬²¢ÓÚ2004Äê7ÔÂ4ÈÕ±ä¸ü¹«Ë¾Ãû³ÆΪ¡°ÀÖÌì֤ȯ¡±¡£ÊÕ¹ºµ±Ä꣹Ô¿ª»§ÊýÈÕ±¾µÚÈý£¬¿ª»§Êý14.7Íò×óÓÒ£¬ÏÖÔÚÀÖÌì֤ȯ¿ª»§Êý³¬¹ý130Íò¡£

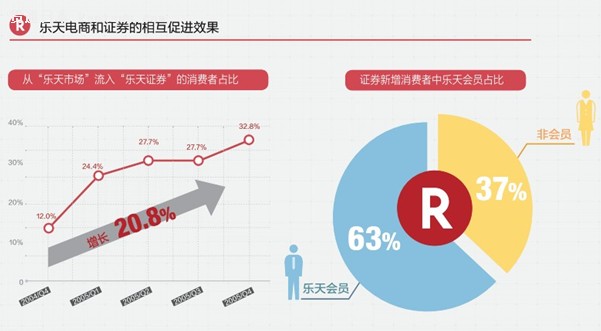

ÈÕ±¾ÀÖÌìÒøÐУºÒ»¸ö¿ªÒøÐиã½ðÈڵĵçÉÌ ÀÖÌìÏ£ÍûÊÕ¹ºµÄ֤ȯҵÎñ¿ÉÒÔÓëÀÖÌ켯ÍŵçÉ̵ÈÒµÎñÐγÉÏ໥´Ù½ø£¬ÈÃ֤ȯҵÎñΪÀÖÌì´øÀ´¸ü¶àµÄ»áÔ±£¬ÈÃÀÖÌìÔÚÏßÁãÊÛƽ̨¡°ÀÖÌìÊг¡¡±»ýÀ۵ĴóÁ¿»áԱת»¯ÎªÖ¤È¯ÒµÎñµÄÏû·ÑÕߣ¬Í¨¹ý»¥ÁªÍøµÄ·½Ê½£¬ÈÃ֤ȯͶ×ʱäµÃ¸üΪ·½±ã£¬´ÓСÖÚ±äµÃÖð½¥ÆÕ¼°£¬²¢Í¨¹ýÌṩ½ðÈÚ·þÎñÀ©´ó¼¯ÍŵÄÒµÎñ·¶Î§£¬º»ÊµÀÖÌ켯ÍÅ·¢Õ¹»ùʯ£¬Ôö¼ÓÊÕÒæ»ú»á¡£ ÀÖÌìͨ¹ý»ý·Ö´òͨÁË֤ȯºÍµçÉ̵ȸ÷ÖÖÒµÎñ£¬Í¨¹ýÀÖÌì֤ȯͶ×Ê¿ÉÒÔ»ñµÃÀÖÌì»ý·Ö£¬¶ø»ý·Ö¿ÉÒÔÔÚ¡°ÀÖÌìÊг¡¡±¹ºÎï¡£2005Ä꣬ÀÖÌì֤ȯÐÂÔöÏû·ÑÕßÖÐÀÖÌì»áÔ±Õ¼±È´ïµ½6³É£¬µçÉÌÏòÍøÂç֤ȯµÄµ¼Á÷Ч¹ûÃ÷ÏÔ¡£ ÀÖÌì¶Ô֤ȯµÄ¶¨Î»ÊÇÈÕ±¾µÚÒ»µÄÍøÂç֤ȯ¹«Ë¾,¶øµ±Ç°ÀÖÌì֤ȯÅÅÔÚSBI֤ȯ֮ºó£¬ÊÇÈÕ±¾µÚ¶þλµÄÍøÂç֤ȯ¹«Ë¾¡£ÀÖÌì֤ȯÖ÷ÓªµÄÒµÎñÓÐÈÕ±¾¹úÄÚ¡¢¹úÍâ¹ÉƱ£¬ÒÔ¼°Í¶×ÊÐÅÍС¢Õ®È¯¡¢¹úÄÚÍâÆÚ»õ¡¢Íâ»ã¡¢»ù½ð¡¢¹ó½ðÊôµÈ¡£ µ±È»ÍøÂç֤ȯ±¾ÖÊ»¹ÊÇ֤ȯ£¬ÍøÂç¸ü¶àÊÇ´´ÐµÄÏúÊÛ;¾¶£¬ËùÒÔÍøÂç֤ȯÊÜÕû¸öͶ×ÊÊг¡Çé¿öµÄÓ°Ïì»á±È½ÏÃ÷ÏÔ¡£¶øÇÒ½ñÄê³õËæ×ÅÑÅ»¢ÈÕ±¾Èë¾Ö֤ȯҵÎñÁìÓò£¬Î´À´Êг¡¾ºÕù½«¸üΪ¼¤ÁÒ¡£ ¹úÄÚ°¢ÀïÆìÏÂÌÔ±¦ÔÚ2012Ä꿪ͨÁËÀí²Æƽ̨£¬ÒÔƽ̨µÄÐÎʽÉæ×ã»ù½ð¡¢±£ÏÕÀí²Æ¡¢¹ó½ðÊôµÈÁìÓò¡£ÔÚÖ§¸¶±¦ÏÂÃæÒ²ÉèÁ¢ÁËÀí²ÆƵµÀ£¬¿ÉÒÔ¿ªÍ¨Ö§¸¶±¦Àí²Æר»§ºÍ»ù½ðר»§£¬Í¬ÑùÉæ¼°»ù½ð¡¢¹ó½ðÊô¡¢±£ÏÕÀí²Æ²úÆ·µÈÁìÓò¡£ÏàÐÅÈÕºóËæ×ÅÕþ²ßµÄÖð½¥·Å¿ªÒÔ¼°Êг¡µÄÈÕÇ÷³ÉÊ죬ÉÏÏßµÄÀí²Æ²úÆ·ÖÖÀàÒ²»á¸üΪ·á¸»£¬ÌÔ±¦ºÍÖ§¸¶±¦»ýÀ۵ĴóÁ¿Ïû·ÑÕß×ÊÔ´ºÍÊý¾Ý½«ÊÇ°¢ÀïµÄÓÅÊÆ¡£ ÀÖÌì½ðÈڵľø¶ÔºËÐÄ£ºÐÅÓÿ¨ ÖйúµÚÈý·½Ö§¸¶»ð±¬£¬Ö§¸¶±¦Õ¼¾ÝÁ˾ø¶ÔµÄ´óÍ·£¬ÊÇ°¢ÀOÍŵÄDZÁ¦¹É¡£¶øÔÚÈÕ±¾£¬ÓÉÓÚÐÅÓÃÌåϵ½ÏΪÍêÉƵÈÔÒò£¬ÈÕ±¾ÔÚÏßÁãÊÛÊг¡Ç°ÈýλµÄÖ§¸¶ÊÖ¶ÎÊÇÐÅÓÿ¨¡¢»õµ½¸¶¿î¡¢ÒøÐÐתÕË¡£ÔÚÈÕ±¾£¬µÚÈý·½Ö§¸¶¹¤¾ßÄ¿Ç°¼¸ºõûÓÐʲôÊг¡£¨ÈÕ±¾¾¼Ã²úҵʡµÄͳ¼Æ½á¹û£©¡£¶Ô7³É½»Ò׶¼ÊÇͨ¹ýÐÅÓÿ¨À´Ö§¸¶µÄ¡°ÀÖÌìÊг¡¡±¶øÑÔ£¬ÐÅÓÿ¨ÊÇ°Ñ¿ØÏû·Ñ×ʽðÀ´Ô´µÄÖØÒªÖ§¸¶ÊֶΣ¬ÓëµçÉÌÒµÎñ¹Øϵ½ôÃÜ£¬ÐÅÓÿ¨ÓÚÀÖÌì¶øÑԾͺñÈÖ§¸¶±¦ÔÚ°¢ÀïµÄλÖÃÒ»ÑùÖØÒª¶ø²»¿É»òȱ¡£Í¬Ê±£¬Ïû·ÑÕßÔÚ¡°ÀÖÌìÊг¡¡±µÄÏû·Ñ¼Ç¼¿ÉÒÔ³ÉΪ·¢ÐÐÐÅÓÿ¨µÄÊÚÐÅÒÀ¾Ý£»ÐÅÓÿ¨ÒµÎñ½«ÎªÀÖÌì´øÀ´ÊÖÐø·ÑÊÕÈëµÈÓªÊÕÔö³¤µã£»ÁíÍ⣬ÐÅÓÿ¨²»½ö¿ÉÒÔÔÚÏßÉÏÏû·Ñ£¬Ò²¿ÉÒÔÔÚÏßÏÂÏû·Ñ£¬ÏßÉÏÏßÏÂÏû·Ñ»ñµÃµÄ»ý·Ö¿ÉÒÔ¹²Í¨Ê¹Óã¬Ò»ÕÅ¿¨Æ¬´òͨÁËÏßÉϺÍÏßϵÄÏû·Ñ³¡¾°£¬ÊƱسÉΪÀÖÌìO2O²¿ÊðµÄÀûÆ÷Ö®Ò»¡£Òò´Ë£¬ÀÖÌ콫¡°ÀÖÌìÐÅÓÿ¨¡±×÷ΪÆä½ðÈÚ·¢Õ¹µÄ¾ø¶ÔºËÐÄ£¬Í¶ÈëÁË´óÁ¿µÄ×ÊÔ´¡£

ÈÕ±¾ÀÖÌìÒøÐУºÒ»¸ö¿ªÒøÐиã½ðÈڵĵçÉÌ 2004Äê9Ô£¬ÀÖÌìÒÔ74ÒÚÈÕÔªÊÕ¹ºÐÅÓÿ¨´û¿î¹«Ë¾¡°AOZORA¿¨¡±£¬2005Äê6ÔÂÓÖÒÔ120ÒÚÈÕÔªÊÕ¹ºÐÅÓÿ¨·¢¿¨¹«Ë¾¡°¹úÄÚÐÅ··¡±£¬¿ªÊ¼·¢ÐÐÐÅÓÿ¨¡°ÀÖÌ쿨¡±¡£½üÄêÀ´Ê¹ÓÃÀÖÌìÐÅÓÿ¨¹ºÎïµÄ½»Ò×½ð¶îÔö·ùÃ÷ÏÔ£¬ÆäÖÐ2012ÄêΪ18020ÒÚÈÕÔª£¬±È2011ÄêÔö¼ÓÁË36%£¬Ôö³¤Ö÷ÒªµÃÒæÓÚÐÅÓÿ¨·¢ÐÐÁ¿µÄÔö¼Ó¡£2012ÄêÀÖÌìÐÅÓÿ¨ÓªÊÕ697.37ÒÚÈÕÔª£¨ÃæÏòÍⲿÏû·ÑÕß²¿·Ö£©£¬ÔÚ½ðÈÚÒµÎñÀïÕ¼±È³¬4³É¡£ °¢ÀïÆìÏÂÖ§¸¶±¦½üÆÚÍƳöÁË¡°ÐÅÓÃÖ§¸¶¡±£¬ÊÇ°¢Àï½ðÈÚÁªºÏÒøÐÐÌṩµÄÊ׿îÍøÂçÏû·Ñ½ðÈÚ·þÎñ£¬Ö»ÒªÇ©Ô¼ÁËÐÅÓÃÖ§¸¶£¬¾Í»á»ñµÃÒ»¸öÊÚÐŶî¶È¹©Óû§Ñ»·Ê¹Óá£Ê×Åú½«ÓÚ4ÔÂÖÐÑ®ÔÚÕ㽺ͺþÄÏÂÊÏÈ¿ª·Å£¬Ò»ÆÚµÄʹÓ÷¶Î§ÊÇÌÔ±¦µÄ½»Ò×£¬ÔÚÊÖ»ú¡¢Pad¹ºÎïʱԤ֧Ïû·Ñ£¬Î´À´»áÏòÄÚÖÃÖ§¸¶±¦µÄËùÓÐÉ̼ҿª·Å¡£ ÐÅÓÿ¨Ö÷ÒªÓÐÁ½´ó¹¦ÄÜ£¬Ò»ÊÇÏû·ÑÖ§¸¶£¬¶þÊÇÐÅÓÿ¨´û¿î£¬Èç¹ûÖ§¸¶±¦¡°ÐÅÓÃÖ§¸¶¡±Î´À´ÃæÏòÏßÉÏÏßÏÂËùÓÐÉ̼ҿª·Å£¬ÄÇôÔÚÏû·ÑÖ§¸¶·½ÃæÒѾ´óÖµÈͬÓÚÐÅÓÿ¨£¬Ö»²»¹ý¿ÉÄÜÖ§¸¶±¦¡°ÐÅÓÃÖ§¸¶¡±Ã»Óп¨Æ¬ÔØÌ壬¶øÊǽ«ÊÖ»ú×÷ΪÔØÌ壬ÉõÖÁÊÇÍêȫûÓÐÔØÌåµÄ¡£ ÈÕ±¾µÚÒ»ÍøÂçÒøÐСª¡ªÀÖÌìÒøÐÐ 2009Äê2ÔÂÀÖÌìÊÕ¹ºÁËÈÕ±¾µÚ¶þ¸öµ®ÉúµÄÍøÂçÒøÐÐeBANKCorporation£¬2010Äê5Ô½«Æä¸üÃûΪÀÖÌìÒøÐУ¬Ä¿Ç°ÀÖÌìÒøÐÐÊÇÈÕ±¾×î´óµÄÍøÂçÒøÐУ¬½ØÖÁ½ñÄê2Ôµ׿ª»§Êý´ïµ½422Íò£¬ÎüÊÕ´æ¿î8194ÒÚÈÕÔª¡£ÒøÐÐÎü´¢¹¦ÄÜΪÀÖÌì´øÀ´ÁË´óÁ¿×ʽ𣬴æ¿î×ʽð³ØÀïÃæµÄÇ®¿ÉÒÔÔ´Ô´²»¶ÏµØΪÀÖÌìµÄÒµÎñÍØÕ¹²¹³äÄÜÁ¿¡£Ê¹ÓÃÀÖÌìÒøÐÐÌṩµÄ·þÎñ»ñÈ¡µÄ»ý·Ö¿ÉÒÔÓÃÓÚÔÚÏß¹ºÎïµÈÆäËû·þÎñ£¬Í¨¹ýÆäËû·þÎñ»ñÈ¡µÄ»ý·ÖÒ²¿ÉÒÔÖ§¸¶ÒøÐÐÊÖÐø·Ñ¡£ eBANKCorporationÓÚ2000Äê1Ô³ÉÁ¢£¬2001Äê7ÔÂÈ¡µÃÒøÐÐÅÆÕÕ£¬ºËÐÄÒµÎñÊÇ»¥ÁªÍø½áË㣬µ±Ê±Ã»ÓÐÈÚ×ÊÒµÎñ¡£2005Äê11Ô¿ªÊ¼Éæ×ãͶ×ÊÐÅÍÐÒµÎñ£¬2006Äê12Ô¿ªÕ¹Íâ±ÒÆÕͨ´æ¿îÒµÎñ,»ã¶ÒµÈÊÖÐø·ÑÒµ½ç×îµÍ£¬ÍøÂçÒøÐеĵͳɱ¾ÎªÆä´øÀ´Á˾ºÕùÁ¦¡£2006ÄêeBANK¿ªÊ¼·¢Ðнè¼Ç¿¨¡£ 2009ÄêeBANK±»ÀÖÌìÊÕ¹º¡£ÀÖÌìÊÕ¹ºeBANKÊ×ÏÈÊÇ¿´ÖÐÆäÒµ½çÁìÏȵÄÖ§¸¶½áËãÄÜÁ¦£¬¿ÉΪÀÖÌìÊýǧÍò»áÔ±´øÀ´¸üΪ±ãÀûµÄÖ§¸¶½áËãÌåÑ飻Æä´ÎÊÇ¿ÉÒÔ³ä·ÖÀûÓÃÀÖÌìÅÓ´óµÄÏû·ÑÕßȺÌ壬¿ª·¢¸öÈË´û¿î¡¢×¡Õ¬´û¿î¡¢µç×Ó»õ±ÒµÈ½ðÈÚ²úÆ·¡£ÒÀ¿¿ÀÖÌìÅÓ´óµÄÓû§ÓÅÊÆ£¬eBANKÄÉÈëÀÖÌìÆìÏÂÒ»Äê±ã³É¹¦Å¤¿÷Ϊӯ¡£ Ä¿Ç°ÀÖÌìÒøÐÐÒµÎñÕË»§·ÖΪ¸öÈË¡¢¸öÌåÒµÕß¡¢ÆóÒµÈýÀ࣬ҵÎñÉæ¼°½è¼Ç¿¨·¢ÐС¢¾³ÄÚÍâתÕË¡¢Ö§¸¶¡¢ÈÕÔª´æ¿î¡¢Íâ±Ò´æ¿î¡¢·¢¿¨¡¢´æÈ¡¿î¡¢»ã¶ÒÒµÎñ¡¢¸öÈË´û¿î¡¢×¡Õ¬´û¿îµÈÖÚ¶àÁìÓò¡£ÀÖÌìÒøÐÐ×Ô¼º²¢Ã»ÓÐÉèÖÃATM£¬µ«Æä·¢ÐеĽè¼Ç¿¨¿ÉÒÔÔÚÈÕ±¾È«¹ú´óÔ¼60000̨ATMÉÏÈ¡¿î£¬ÇÒÎÞÐèÊÖÐø·Ñ¡£¶ÔÓÚÔÚÀÖÌ쿪µêµÄµêÆÌÀ´½²£¬ÔÚÀÖÌìÒøÐпª»§×î´óµÄºÃ´¦¾ÍÊÇ¿ÉÒÔÿÌìÊÕµ½ÀÖÌìµÄ½áËã¿îÏ×ʽðÖÜתѸËÙ¡£

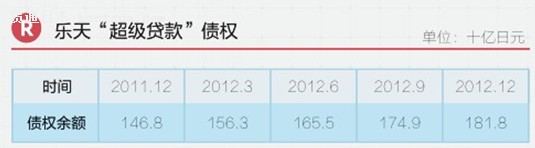

ÈÕ±¾ÀÖÌìÒøÐУºÒ»¸ö¿ªÒøÐиã½ðÈڵĵçÉÌ ÀÖÌìÒøÐеġ°³¬¼¶´û¿î¡±ÊÇÃæÏò¸öÈ˵ÄÈÚ×ÊÐÅ´û²úÆ·£¬2009Äê4ÔÂÍƳö£¬ÉêÇëÈË¿ÉÒÔÊÇÏû·ÑÕߣ¬Ò²¿ÉÒÔÊǸöÌ廧¡£ÀÖÌìÒøÐв»ÌṩÃæÏò·¨È˵ÄÈÚ×Ê´û¿î£¬µ«ÊÇ·¨ÈË´ú±í¿ÉÒÔÒÔ¸öÈ˵ÄÉí·ÝÏòÀÖÌìÒøÐÐÉêÇë´û¿î¡£¡°³¬¼¶´û¿î¡±²»ÏÞÖÆÓÃ;£¬×î¸ß¿ÉÒÔ»ñÈ¡500ÍòÈÕÔªµÄ´û¿î£¬¶Ô³ýÁ˸öÌ廧ºÍ·¨ÈË´ú±íÒÔÍâµÄÒ»°ãÏû·ÑÕߣ¬200ÍòÈÕÔªÒÔϵĴû¿î²»ÐèÒªÌṩÊÕÈëÖ¤Ã÷£¬ÎÞÂÛÊÇ·ñÓÐÕýʽ¹¤×÷¶¼¿ÉÒÔ´ÓÀÖÌì»ñÈ¡´û¿î¡£ÀÖÌ켯ÍÅÔøÓÚ2006ÄêÓë¡°¶«¾©¶¼ÃñÒøÐС±´ï³ÉºÏ×÷ÐÒ飬ÃæÏòÖÐСÆóÒµºÍ¸öÈËÌṩ´û¿î£¬¿ªÉè¡°¶«¾©¶¼ÃñÒøÐÐÀÖÌìÖ§µê¡±£¬µ«¸ÃÒµÎñÓÚ2008Äêµ×¹Ø±Õ¡£ ÖйúµÄ½ðÈÚ»·¾³Ï£¬ÖÐСÆóÒµ»ñÈ¡´û¿î±È½ÏÀ§ÄÑ£¬ËùÒÔ°¢ÀOÍÅÍƳöÁËÃæÏòÌÔ±¦Âô¼ÒºÍB2BÆóÒµµÄ½ðÈÚÐÅ´û²úÆ·£¬µ«²»ÅųýÈÕºó°¢Àï¼Ì¡°ÐÅÓÃÖ§¸¶¡±Ö®ºóÍƳöÃæÏòÏû·ÑÕ߸öÈ˵Ĵû¿î²úÆ·µÄ¿ÉÄÜÐÔ¡£ 1.ÌÔ±¦Âô¼ÒȱǮ¡ª¡ª¡°ÌÔ±¦´û¿î¡± ΪÁËÓ¦¶ÔÌÔ±¦Âô¼ÒµÄ×ʽðÐèÇ󣬰¢ÀïÍƳöÁË¡°ÌÔ±¦´û¿î¡±£¬Ä¿Ç°ÒѾÔÚÈ«¹ú¿ª·Å£¬·ÖΪ¡°¶©µ¥´û¿î¡±ºÍ¡°ÐÅÓôû¿î¡±Á½ÖÖ¡£¡°¶©µ¥´û¿î¡±ÊÇ»ùÓÚÂô¼ÒµêÆÌÒÑ·¢»õÂò¼ÒδȷÈϵÄʵÎï½»Ò׶©µ¥½ð¶î£¬½áºÏµêÆÌÔËÓªÇé¿ö£¬½øÐÐ×ÛºÏÆÀ¹À¸ø³öÊÚÐŶî¶ÈµÄ´û¿î£¬´û¿îÆÚÏÞ1¸öÔ¡£¡°ÐÅÓôû¿î¡±ÊÇ»ùÓÚµêÆÌ×ۺϾӪÇé¿ö¸øÓèÊÚÐÅ£¬²»Êܵ±Ì충µ¥Á¿ÏÞÖÆ£¬ÎÞÐèµÖѺµ£±££¬ÔÚÊÚÐŶî¶È¿É¶à´ÎÖ§Óã¬Ëæ½èË滹£¬´û¿îÆÚÏÞ×12¸öÔ¡£ 2.B2BÆóҵȱǮ¡ª¡ª¡°°¢ÀïÐÅÓôû¿î¡± ΪÁËÓ¦¶ÔÖйúÕ¾»áÔ±¡¢Öйú¹©Ó¦ÉÌ»áÔ±µÄ×ʽðÐèÇ󣬰¢ÀïÍƳöÁË¡°°¢ÀïÐÅÓôû¿î¡±£¬Ä¿Ç°ÃæÏò¹¤ÉÌ×¢²áµØÔÚÉϺ£¡¢Õ㽡¢½ËÕ¡¢¹ã¶«£¬ÇÒ×¢²áʱ¼äÂú2ÄêµÄÆóÒµ»ò¸öÌ廧£¬²¢ÇÒÉêÇëÈ˽ü12¸öÔÂ×ÜÏúÊ۶ÉÙÓÚ150ÍòÔª¡£ ========================================================== »¥ÁªÍø½ðÈÚ΢ÐÅID£ºiefinance ΢ÐÅÃû£º»¥ÁªÍø½ðÈÚ Èç¹ûÄã²»Ïë±»Éç»áÌÔÌÇë¹Ø×¢¡£¶Ô»¥ÁªÍø½ðÈÚģʽ£¨°üÀ¨±ÈÌرÒ-ÐéÄâ»õ±Ò¡¢ÖÚ³ïģʽ¡¢p2p¡¢»¥ÁªÍø»òÒƶ¯Ö§¸¶¡¢½ðÈÚ·þÎñ£©½øÐзÖÎö¡£ÐÂÐ͵ĽðÈÚ·þÎñ¸ü½ÓµØÆø£¬»¶Ó¹Ø×¢¡£ ========================================================== |

Ïà¹ØÎÄÕÂ

ÈÕ±¾Àí·¢µêÍƳö°üÔ¼ôÁõº£·þÎñ£¬»ñµÃÎÞÊýÄÞºç½ðµÄºÃÆÀ£¡

Óµ±§½¡¿µÉú»î ÈÕÆóÃé×¼ÖйúÒÚÍò¼¶ÑøÀÏÊг¡

ÈÕ±¾ÂÞɽ«ÓëUber EatsºÏ×÷ÅäËÍÆÕͨҩƷ

Óµ±§½¡¿µÉú»î ÈÕÆóÃé×¼ÖйúÒÚÍò¼¶ÑøÀÏÊг¡

ÈÕ±¾ÂÞɽ«ÓëUber EatsºÏ×÷ÅäËÍÆÕͨҩƷ

׿±ðÁÖÓëÃζ¶¼ÏÂé½¹ýµÄÈÕ±¾µÛ¹ú¾ÆµêÁ¬×¡Ò»¸öÔÂÖ»Òª60ÍòÈÕÔª£¿

ÈÕ±¾²ÍÒûÐÐÒµ³öÏÖ1994ÄêÒÔÀ´×î´ó½µ·ù

ÈÕ±¾´óÐ;ӾÆÎÝÁ¬ËøÆ·ÅÆ¡°ºÍÃñ¡±ÍƳöÊß²ËÅäËÍ·þÎñ

³øʦÉÏÃÅ×ö·¹ ÈÕý£ºÒßÇé´ÙʹÈÕ±¾²ÍÒûҵתÐÍ

ÈÕ±¾Õþ¸®ÓÃAI°ïÃñÖÚÕÒ¶ÔÏó ÒÑÓÐÈËÅä¶Ô³É¹¦

ÈÕ±¾25¸öÏØÍƳöÕþ¸®»é½é·þÎñ ÓÃAI°ïÃñÖÚÕÒ¶ÔÏó

È«ÈÕ¿Õ½«ÓëJCBºÏ×÷ÒýÈëÊÖ»úÖ§¸¶ 12Ô¿ªÊ¼Ìṩ·þÎñ

ÈÕ±¾Éç»á¼ÓËÙ¡°°ÚÍÑÓ¡Õ¡± ÆìÅÆÎľ߹«Ë¾¿ªÍ¨ÔÆ·þÎñ

ÈÕ±¾Òƶ¯Í¨ÐÅÔËÓªÉ̽«ÔÚ×Ô¶¯··Âô»úÉÏ°²×°5G»ùÕ¾ À©´ó·þÎñ·¶Î§

È«ÈÕ¿ÕºÍÈÕº½¹²Í¬Öƶ¨ÃæÏòÀÏÄêÈ˺Ͳм²È˵ĽӴý·þÎñ·½Õë

È«ÈÕ¿ÕÍƳöÀï³Ì»ý·Ö¶Ò»»ÀÖÌÒµãÊýµÄ·þÎñ ½ØÖÁ2021Äê3ÔÂ

ÈÕ±¾´óѧѧÕß: ·þ󽫳ÉÀ¶¯Öйú¾¼ÃÔö³¤µÄ¡°Ð¶¯Á¦¡±

ÈÕ±¾´ó·¢Ä⹫¿ªÕÐƸÒâÓû·¢Õ¹¸±ÒµµÄÈ˲Šǿ»¯Òƶ¯·þÎñ¼¼Êõ

È«ÈÕ¿Õ»õÔËÓëCBcloud¹«Ë¾ºÏ×÷µÄ¿Õ½һÌå·þÎñ·¶Î§À©´óÖÁÈ«ÈÕ±¾33×ù»ú³¡

ÈÕ±¾´óÐͱ£ÏÕ¹«Ë¾³µÏÕÀíÅâ×ܽð¶î¼õÉÙ ¸öÈËÆ´³µ·þÎñÓÀ´ÉÌ»ú

ÈÕ±¾ÁãÊÛÒµÆôʾ¼

º£Íâ³ö²îÇ°Òª×öºËËá¼ì²â Êг¡ÐèÇó´ÙʹÈÕ±¾ÆóÒµÍƳöзþÎñ

ÖйúÖ±²¥´ø»õ»ð±¬£ºÈÕ±¾ÑÛ²öÁË

ÈÕ±¾ÆóÒµÓÃÊÖ»ú²âËãÔ±¹¤µÄ¡°ÐÒ¸£¶È¡± »òÓÐÖúÓÚ¸ÄÉƹ¤×÷»·¾³

Uber½ñÈÕÔÚÈÕ±¾ÍƳöÍøÔ¼³µ·þÎñ ÓëÈý¼Ò³ö×â³µ¹«Ë¾ºÏ×÷