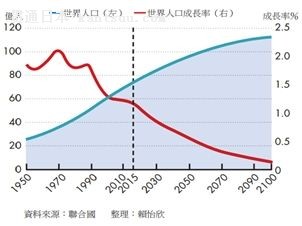

���仯��̨�岻ֻ�����ڽ���ʽ�������ٶȼ��졣�����������δ������������ܹ������ϵ���������������ǽ����ձ����飬����̨�������������ҵ��������������ᡣ ��/������ ���鏪 �༭/���� �����˿ڴ�1950�������ӣ���25.3����һ·���ͣ��ɳ�����1968�괥��2.1%�Ķ��������ߡ�Ȼ����1968���������˿���ת�ʷŻ����ƣ�1987������ǿ�ʼ�����»�����1.9%����2015���1.2%�� �����Ϲ�Ԥ�⣬�����˿ڳɳ�����2100������½���0.1%���ӽ�ͣ�ͳɳ������˿ڽṹ���������˿ڱ��ʼ��١������˿ڱ������ӵ�����ò����һ�������ֱ��Ӱ��ȫ�ü���ҵ��չ(���1��ʾ)��

��1.�����˿ڳɳ��� �ձ����ٸ��仯���Ͼã���ص��������������úܺã�����ز�ҵ���ĸ���Ҳ�ѳ��͡������ձ����ջ����ƣ��ѽ�������������������ջ������ҽ��Ժ�������ڻ����������Լ������IJ�ҵ�����ᣬ��������仯�������� �ձ����飺����������Ʒ�Ƴ³��� �ձ���ȫ���ϵ�����Ĺ��ң�Ŀǰ�ʹ��ڸ��仯�����ӻ�����ᣬ�ձ������ٸ��仯���ȽϾã�Ҳ������������Ʒ��չ���磬�罡��ҽ�Ʋ�����Ͷ�����С����������ҽ�Ʊ��ս�ϡ���������(Will Trust)�����������ձ���������������ꡣ ����ҽ�Ʋ�����Ͷ������ �ձ��Ľ���ҽ�Ʋ�����Ͷ�����У��Ͱ���Щ������Ͷ���ߴﵽ�ʽ�������Ŀ�ģ�Ҳ���Թ���Ͷ�ʣ������൱�õ��������۹��ձ����飬���ڽ����ջ����������ƽ��ã������ɽ��ڻ�����ӹ滮�ʽ�ʹ�á����꣬���ɲ����������ٵ�������λ�Ľ��õص㡢�ṩ���أ�������չ�ϸ�µ��ջ���������ɡ���ˣ��ձ�����Ӫ�˵Ľ����ջ���������л��������ڼ�������3�ְͬ�ܵĻ������룬��ͬŬ�����(�����2)��

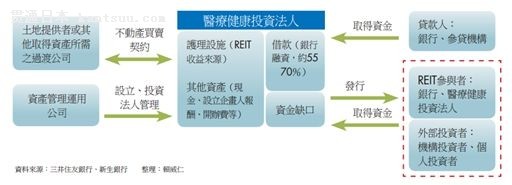

��2. �ձ�ҽ�ƽ���REIT�滮�ܹ� ���꣬�ձ������г������3�������ջ�������Ͷ�����а�����֤ȯ����������Լ��3.5%- 4%֮�䣬���ھ��д���ʽ��Ͷ������˵�����ձ��������ʽ��£������Dz�����Ͷ�ʻ��ᣬҲЭ��������������ջ��������ʽ����� ���������ҽ�Ʊ��ա��������� ���˽����ջ�������Ͷ�����У��ձ����н绹�ƶ����������ҽ�Ʊ��յĽ�ϣ�ʹ�����˿��Ի�ó����ջ��ı��ϣ���������ʧ��ʱ�������Լ����ʲ�������������������(WillTrust)�滮��������ִ�У��ձ�����ͬҵ����ϸ���趼��̨������ҵ���Խ辵�ĵط����������滮������˵���ձ������й滭����ϸ���ʲ���鲽�衢�پ��ɺϸ��˰��ʿ(�൱���й���ע��˰��ʦ)���㣬��Ͽͻ���Ҫ����ҵ�������ʲ�(�ֽ�)�������ԣ�����ȫ���˽�ͻ����ʲ�״������Ը�����ܼ����Ů�Ƿ�Ը��̳м�ҵ����Ը����һ���dz��õ�ȫ���ʲ��滮���̣�ֵ�������˽�������Ľ����ջ����������ڷdz���Ҫ�����⡣���ǽ����ջ��ķ�չ����������������ջ��������������������֡�̨��ġ������չ˷����ڽ���5��������Ժ����ͨ������ʵ�ϣ��ձ�Ҳ���߹�������һ����ʹʱ�ڡ� �ձ������ջ������ƶ�1997�꼴�����������2000�꿪ʼʵʩ�����ж���ÿ3��һ�εļ��ֻ��ƣ�Ŀǰ�Ѿ������5�μ��֣�������൱�걸��Ȼ�����ո���֧���ܷ���ȴ�������������������Ϊ�ձ�������һ����ս���������������Ѿ��滮��ȡ�ṩ����˰�ȴ�ʩ����������ȱ�ڣ��ڿ�Ԥ����δ��������֧����Ȼ���ܲ������ӣ������������չ��жȵ��ضȿ�������ġ��ر�������Ժ������Ȼ��������࣬���ݹ������иߴ�50�����Ŷ���ס�������൱�ɹۡ�����̨�壬Ŀǰ�ڽ�����Դ�Ѿ��Խ�������£�δ�����⿿ȫ��������ʵ�������ߣ����ñ�ȻҲ���൱�ɹ۵����֣�ֵ��ע�⡣ ̨�弴�����ٲ��볬������ᣬ�������������Լ�ҵ��Ī���ڴ��ܹ���������ҵ�ķ�չ���ҵ���Ӯ�Ľ��֮���������ڹ������������ഺ���º�Ӧ�ñ����Ӻ����ĶԴ�������������ҵ��Ӧ�����滮�����ø�������������Ʒ��������Ч��Ԥ��δ�����ܷ����ĸ���������⣬����������һ�������������Ի�������ռ䡣 ������ˣ��ձ�����Ҳ��˰�������˴��䣬���������ڹ������ջ������ɸ��仯��Ʒ�ṩ��˰�Żݣ�����������Ƴ��������������֮��˰�Żݣ����游ĸ������Ů��������ѣ���������˰��������һ�������˿�������˰����������ɵõ��������Դ�ܽ������������ʽ�����ǰ��������ھ��û��һ�����á� ̨��Բߣ����ڽ�������ջ�Դ �ܵ��˿ڽṹת�䡢�����˿ڱ�������Ӱ�죬̨�������仯�������ѻ�ͷ������ҵ�����Ӵ˳�������ؽ˼��ι������������˵Ľ��ڷ������� ���仯�����ֱ����Ե����⣬��������������ջ����⡣��������������ͳ�ƣ�2031��̨���ʧ���˿ڽ��ӽ����75.5���ˣ�����������120���ˣ���ʾ���չ��˿ڽ�������������55���������˶�����������ĵ����⣬������������������ߣ�����Ǿ�����Դ���Լ��������չ�����(���3��ʾ)���ɴ˲��ѿ�����������������ҽ�ƽ������������ջ�����Ҫ��3������

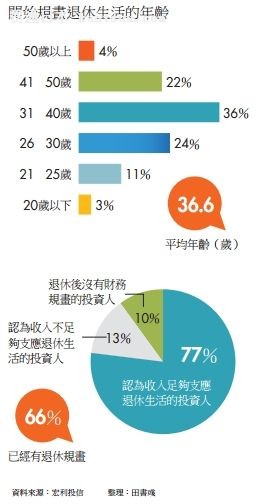

��3.�������������� ��Ʒ�棺��չ������Ʒ��ҽ�ơ��ջ����Ϸ��� ��Щ�����ǽ���ҵ�߿ɿ��ص����г�����Ͻ����ϵ��Դ��ͬΪ����������һ���������������ϵ�������ϵ��̨���ҽ�����̩��ء��¹��ء����Ž�صȣ�������ҽ���ջ���ϵ����Դ�����ã����ɽ�����նˣ�����Ʒ��չ�ص�ת�����ݺ����ƹ滮��ҽ���ջ���ȫ�ϡ� ��̩����Э������ʾ���Ա�����ƷΪ����Ӧ�滮���������������ơ�ҽ�Ʊ��ϵ�������Ʒ��������ա�ҽ���յȣ��ṩ���ݺ��������ҽ�ƷѵIJ�Դ��������ʧ���˿��������ӣ�ҽ�����ջ����ý��������Ӵ��������ջ�����Ҫ��Ҳ�����ߡ� ���⣬�м��������������Ҫ�IJ����ǽ�Ǯ������Ҫ�����ջ�������ˣ���Ʒ������ϵ���ҵģʽ���Ǹ��仯���̻��������ϼ�����Դ����ҵ������ʽ���ṩ���ڸ�ȫ���������ҽԺ�������������ĺ������ṩ������顢Զ���ջ��ȷ���ܻ����Ҳ���鿪��ʵ��������գ�δ��������Ʒ���ս���ṩ�ֽ��⣬����ṩ�����������仯��Ʒ���·�չ���ñ��շ������������������ɰ������ϡ� �����棺�������ֽ������ƣ��ṩԶ��Э�� ����ҵ�����ڲ�Ʒ������ϸ��仯��������������Ҳ�����ѽڡ�����ҵ�߿�ʼ�������ֽ������ƣ�������ʽװ�ý��ҽ�Ʒ���չ����������ҽ���ջ������º�����ǰԤ��һ�ε�λ�������ڱ��⽡�����յ������ܸ���һ�������㡣 ͨ��������Ⱥ��Ϊ�����˼ʷ����������ܷ��գ������¿Ƽ���Ʒ��Э���Լ��ռ��������������������չ�˾��רҵ�滮���ɴ������������ҽ��רҵ��Ա֮���ʱ�վ��롣 ���磬��̩������2014�����뱱���С��ϡ���4��ҽԺ������Զ���ջ������ṩ�ض������Ӽ��豸����Ѫ�ǡ�Ѫѹ���ĵ�ͼ��������������������ֵ����ҽԺ��̨���ɽ�������ʦʵʱ��⣬����������쳣״���������١� �¹����ٱ�ʾ�����꿪ʼ�������뽡��������������н������ۣ������ڿɾͽ��ڸ��������ľݵ����ؽ�1��ľ�ҽ��Ϣ��ͬʱҲ������ѧ����Ͷ��������ཡ���ٽ��ƻ��ȡ� �Ƹ������棺Э���ͻ��������ݵij����ʲ��滮 �ͲƸ������˶��ԣ������ڱ���֮�⣬�����ڿͻ�����������ʲ��滮�ϡ�����Ͷ�Ž��ڵĵ�������ʾ��̨������66%��Ͷ������Ϊ���ݴ���Ĵ��㣬��ƽ��Ҫ��36.6��ſ�ʼ�滮�����������22%��Ͷ����40����ſ�ʼ�滮���ݷ���(���4��ʾ)��

��4.̨���������ݹ滮����� �˷��о���ָ��������������ݼƻ�֮Ͷ���ˣ�ƽ����2������滭�����ݴ��������֮һ(30%)���ܷ��߳����������ݽ�֮�⣬���������Ŷ������ݼƻ���������˵����������֮��(77%)�����ݼƻ�Ͷ���˶��Լ������ݺ�IJ�������������ģ���Ϊ��������֧Ӧ������� ����Ͷ��Ͷ�ʳ��������Ϊ�����ڿ�ʼ�滮��ʱ���̫�����������ݼƻ���Ӧ̫����н�����������ݴ����Ȼ�������������Ϊ�Ƚ��������ݼƻ�����ֻ���������ݽ�Ӧ�г��ڲ���滮���繲ͬ���𡢹�Ʊ�������ʲ�Ͷ�ʣ�ȷ���������ж�Ԫ���롣�������ͱ����ʱ���������Ʋ�����Ϣ���������ݺ��Դ�Գ����Ҫ�ԡ� ��̩���������ۺ����ܹ��������ܾ����������ʾ�����ݹ滮��ֻ����ᱣ������ҵ�Ღ�������㹻������ǿ���������IJ��֣�������ȶ��ҹ̶���Ϣ����Ʒ����������ݺ����������ʣ�ʮ����Ҫ�� �����ߵ��ʲ��������ʺϱ�¶���з��յ�Ͷ�ʹ����£����˱���֮�⣬����ƽ��ʽ��Ϣ�ͻ���ծȯ����ȫί���������У���Ŀǰ����רԱ�����Ƽ�������ͻ��Ľ�����Ʒ�� ծȯ������϶���ߣ��ֽ�������Ԥ�� �������ԣ�ծȯ��ܹ����������泣�϶���ߡ����ֽ�������Ԥ�ڣ���������Ƚ��IJ�Ʒ������Ϊ������Ⱥ����滮��������ͻ����ʲ�����Ŀ�꣬������ծȯ������Ϣ�������ʺ�������Ⱥȡ�ù̶���������Դ������ά�����֧�� ��Ϣ���𣺼���ۻ��Ƹ����ֽ���Ч�� �����ʲ���ģ�㹻�����ʲ����õĿͻ���Ҳ�ɽ������ʲ����ڻ����ϣ��������������Ƴ�ÿ��(��ÿ����ÿ��)��Ϣ����𣬸�����Ⱥ���������ݹ滮����Ŀͻ�������ѡ���Խ��Ƚ��Ļ���Ͷ��(��ծȯ��ƽ������Ʒ)������ۻ��Ƹ���滮�������������ֽ�����Ч���� ���У�����Լ�ﵽ�Ʋ�ר��ר�� ����Ͷ��֮�⣬�������ǰ������ݺ�����߲Ʋ����ϵ���Ҫ��ɫ����ܻ���ί������Ҳ�ڽ�����ʾ�ƶ����а��������������У���ʾ������Ϊ���ݹ滮����Ҫ�ԡ��������ĺô������вƲ����ж����ԣ�������������Լ�ﵽ�Ʋ�ר��ר�õ�Ŀ�ģ���Э�������ݽ�ר��ר�õ�������δ�������ٿ����������ϡ������Լ��ͺá� ����ҵ��Ҳ�������������ΪĿ�ĵ������Ƴ���������Լ�����������ճ�����������ٵķ��ã�������ѡ�ҽ�Ʒѡ������Ѽ����������ѵȳ���������Ŀ���Ϊ��ѡ�ķ�ʽ���ù��˹滮������Լʱ���üķ�ʽ������������ɸ�����Ŀ��Լ������ȷ�����ݽ�ר��ר���ڳ������϶���������Ų�û�թƭ�� ������ǿ��������̨���˿ڽṹ������仯�����̬�����ڻ��������ݵĽ�ɫ�������ٽ���רע�ڴ桢�ſ�ҵ������ϸ�����Ľ�����Ʒ��ȡ����֮�ģ����ǵ�����Ʒ���ԣ������ÿ�Ⱥ�������������ݿ���Ϣ�����ȶ��������ȺDZ�ڽ�����Ʒ���ͷ��ճ��ܶ����ԣ�ʵʱ�ṩ�Ƚ���Ʒ����ѯ�����Ա��������Ⱥ���ð�ȫ�� δ��������ҵ�߿��Է�չ�ķ��辵���⾭�飬�����ա����С����С����ա�������ҵ�ȸ���������Ʒ�������������Ʒ���������ԣ���Ȼ�������Ѿ����š��Է����ϡ�������ʵ�����ļ���ȴ����֮���٣�ҵ��û�ҵ������������������ѡ� ���仯�̻���ҵ�߶��ԣ�ȷʵ�Ƿ�չ����Ŀռ䣬���ڿ��������г�֮�࣬���»���Ҫ�����뷨��ȶ���������״�ʩ�� (���Ľ�ѡ�ԡ�̨�����мҡ���־9�¿����ɡ�̨�����мҡ���־�ṩ���°�Ȩ��) |

�������

�ձ��������������¹���������������������270��Ԫ

�ձ��������������¹���������������������270��Ԫ

�ձ���2020����ļ��ǰ����Ա�������й�˾�ߴ�90��

�ձ����⻯ѧ�ϳ��깦������ �ڹ�������ļ����ǰ����Ա��

�ձ�С���з�ƶ�����µķ�չ��ʽ

С�Q�붫�����������¹滮 ����վ���ֳ���Ħ���¥

�ձ��˿�����11�긺����������ҵ�������������80��

�¹���������ձ���ҵԱ������ǰ���ݡ��IJ���

���ձ������˸��й���������滮��2021-2025���� ��ʽ����

���ձ������˸��й���������滮��2021-2025���� ��ʽ����

70������ �ձ����� ��������������ᡱ

�ձ��ƻ��ٴ��ӳ���������

�ձ��⽫���������ӳ���70��

�ձ��⽫���������ᵽ70�� �����ѣ������ǹ���������

�ձ���ͯ������38���½����µ� ��ǰ���������ӳ�����

���Ͻ��� Խ��Խ���ձ����ӳ�����

��ý���������Ͻ��� Խ��Խ���ձ����ӳ�����

�ձ���������Ա�ݻ����滮�Ͳ�������

�ձ�������Ϊ�Ρ��˶����ݡ�

�ձ��������� Ϊ�����ܳɹ����ã�

�ձ��������б��ѣ������ӳ����� DZͧ������Ů��

��Ϊ���ձ�����ʶ���Լ����ʺܵ�

���������߳ɼ���ֻ�й黯��Ա �ձ�������dzɹ�����

�ձ����ӳ�������70�� �ձ����Ѳ�����

�ձ�������Ϊ������������ᣬ���仯����λ����ձ��ģ�