彭博亚洲首席经济学家欧乐鹰撰文指出,中国10月份新增信贷远逊于预估,给中国经济形势拉响了警报,并显著提升了政府加速放松政策的机率。

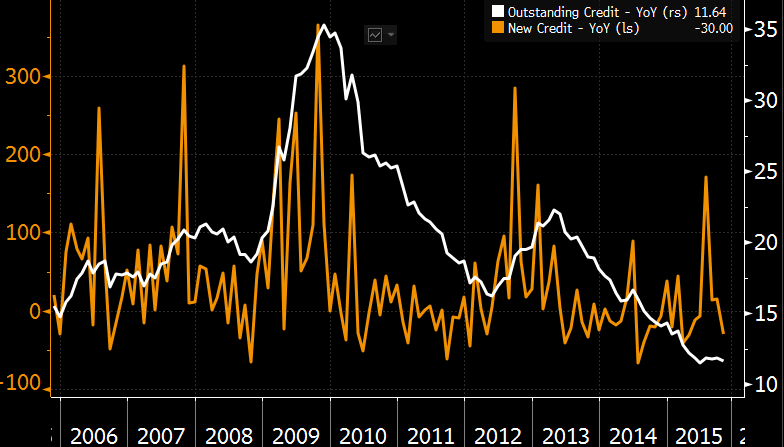

信贷余额增长 要点如下: 衡量新增信贷的最广泛指标----社会融资规模10月份为4767亿元人民币(748亿美元),远低于9月份的1.3028万亿元以及经济学家预估的1.05万亿元。 中国信贷数据跌宕起伏并非闻所未闻。2014年7月份,在经历前一个月的迅猛增长后,数据也出现急速下降。仅仅根据一个月的数据急于作出判断可能会错得离谱。 这就是说,实际信贷数据与预估差距如此之大令人担忧,尤其是与中国央行多次调低利率的背景不符,降息本应已开始激励借贷与投资。 这个数据支持了如下观点,即盈利下降、偿还现有债务的成本过高、经济前景的不确定性等综合因素,已经大幅度降低了企业的举债和投资意愿。这个问题也让日本在失落的数十年间苦受折磨。

中国央行贷款需求指数 中国央行的贷款需求指数第三季度下跌,是表明信贷需求疲弱的另一佐证 前几个月信贷稳步增长的迹象,曾经引燃了对中国政府将成功阻止经济增长减速、中国央行可以暂停进一步降息的希望 今天的数据令人对上述期望产生质疑,并且提高了央行加速行动、进一步调低融资成本的概率。国务院总理李克强在近期一个会议上把降低企业融资成本作为政府的优先任务

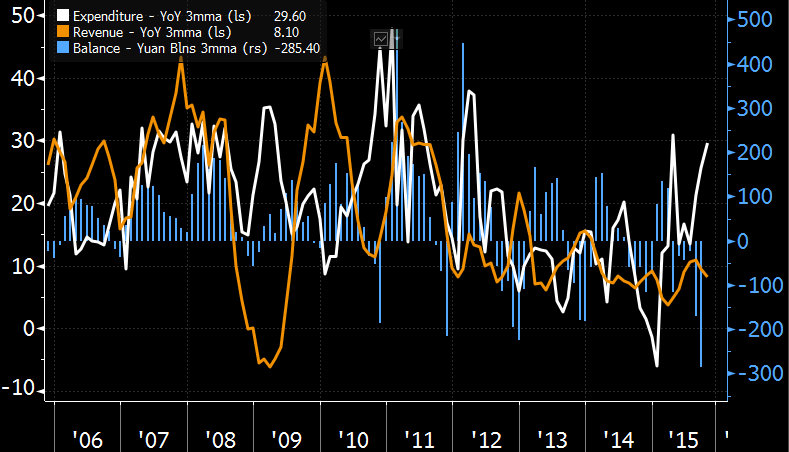

财政支出、收入与盈亏 财政政策已明确转变成促增长模式。10月份财政支出同比增长36.1%,增幅大于9月份的26.9%,并且连续第五个月增长提速。这或许反映了政府看到企业资产负债表承受压力后对货币政策效果的担忧

社会融资规模分类 据今天发布的详细数据,银行贷款与企业债券净融资额增速放缓。影子融资萎缩。政府为稳定股票市场,继续冻结首次新股发行 财政部3.2万亿元人民币的债务置换方案或令信贷数据失真,但可能不会影响整体趋势。实际上,由于9月份地方政府债券融资金额大于10月份,数据的连续放缓可能甚至比官方数据显示的更加明显 中国贷款增长通常会在年末减速。季节性因素可以解释信贷增长回落的部分原因,但不是全部。在2010-2014年期间,9月与10月份社会融资规模平均报1.1487万亿元人民币和8973亿元 |

彭博:中国10月信贷数据大失所望 或引发日本式风险

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本制动器公司被曝造假,涉及多个日系品牌,高管表示不会召回?

零部件巨头刹车数据造假20年!日本制造业再遭质疑

东京新宿车站行人竟是去年4倍 日本政府提醒民众不要“松懈”

日本2020年GDP萎缩4.8% 11年来首次呈现负增长

东京新宿车站行人竟是去年4倍 日本政府提醒民众不要“松懈”

东京新宿车站行人竟是去年4倍 日本政府提醒民众不要“松懈”

日本爱知县男子因贩售修改宝可梦而被警方逮捕

日本连续4个月减322亿美债,中国或将清零美债,事情有新变化

2020年,日本出口68.4万亿日元!对美国、中国出口多少?

日本去年核心CPI下跌0.2%

日本新冠疫情多项数据破纪录

紧急事态宣言下「新冠破产潮」震撼日本

日本约900家公司受疫情影响破产

用AI鉴定真伪,日本二手奢侈品交易更放心

日本历代漫画总销量榜排名出炉

日本10月核心机械订单回升

日本10月核心机械订单回升

日本惊人数据告诉你,新冠到底都影响了谁

日本9月消费支出同比减少10.2% 或因在外就餐减少

《日本蓝皮书:日本研究报告(2020)》:日本力推全球数据治理理念 加强竞争力

步美国后尘!日本也迎来了“破产潮”:超35000家企业倒闭

日本下修二季度经济增长率 新首相面临挑战

日本数字化发展“步履蹒跚” 政府电子政务世界排名降至14名

受疫情影响 日本1-8月份失业人口超5万人

受疫情影響 日本1-8月份失業人口超5萬人