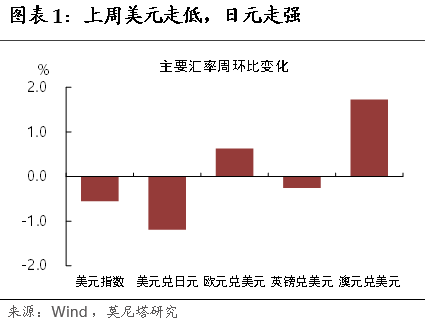

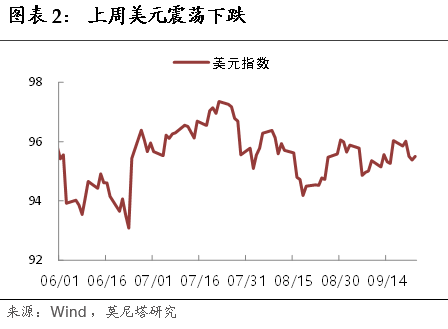

文 | 钟正生宏观研究主管 夏天然宏观分析师 主要观点 上周美联储FOMC宣布9月不加息,符合市场普遍预期。但不加息的决定也遭遇了联储内部的反对之声,鹰派阵营更加壮大。耶伦在发布会上的言论明显偏鹰派,显示出美联储对后期加息的信心逐渐增强。美联储后期加息与否还取决于几大风险因素不会爆发:美国大选特朗普胜出;欧洲银行业危机爆发;英国退欧程序提速;意大利修宪公投失败。其中任何一个风险出现,美联储加息也大概率再次拖延。 日本央行上周表示按兵不动,但推出了新型QQE政策。新型QQE政策令市场产生了一定的疑惑。日本央行的新政策主要是修改了原来的购债框架,从原先的设定购买规模到现在的盯住10年国债收益率。简单说,就是从盯住量到盯住价。这意味着,日本央行现有购债规模可能会“用不完”。 在此情况下,日本央行并未宣布缩减购债规模,还承诺通胀目标需要超过 2% 。这看起来有点矛盾,但这或许是因为,日本央行担心宣布放弃数量目标会导致市场误解其现在就开始收紧货币政策。 不过,既然日本央行承诺要“超调”通胀,也就意味着货币政策收紧可能性极小。即便后期 QQE 规模缩小,日本还有“直升机撒钱”这个更好的替代品。 继欧洲央行按兵不动之后,美联储和日本央行也都宣布按兵不动,再加上英国央行、澳洲联储和新西兰联储等,全球主要央行似乎又开启了观望模式。7月全球央行也曾一度集体按兵不动,直到英国在远不如预期的PMI数据公布后率先降息打破平静。这种一致性反映出全球经济金融的联系已经非常紧密,对于美联储适用的“数据导向”和“风险规避”属性对于其他央行似乎同样适用。在目前看似平静的经济表现之下,埋伏着多个风险点,任一风险点爆发,全球央行大概率又会一起行动。也因此,谈“全球流动性拐点”确实显得有些早。不过,只要现在这种表面的平静能够维持,“不行动”就是最保险的行动。 海外政策追踪 1美联储年内加息还有几只“拦路虎” 美联储9 月不加息 美国东部时间9月21日美联储召开了议息会议,并以7:3的投票维持基准利率在0.25%-0.5%的水平不变。决议公布后,美元指数出现震荡,但随后逐渐下跌,全周小幅下跌0.56%至95.5(图表2)。

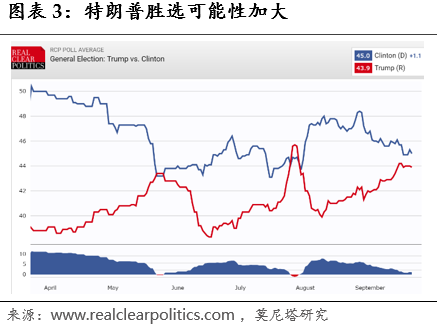

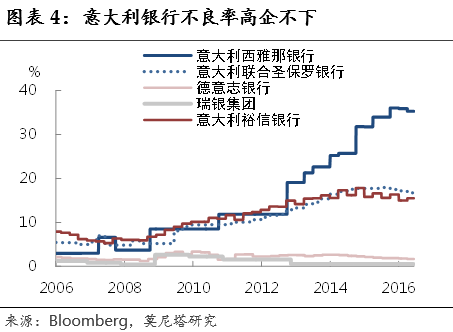

本次会议美联储不加息符合市场普遍预期,主因8月新增非农就业、制造业和非制造业PMI等数据均不及预期。会议之前,联邦基金利率期货显示9月加息的概率仅为22%。但不加息的决定也遭遇了联储内部的反对之声。此次会议投票结果为7:3,比7月会议上又多了两位官员加入鹰派阵营。这不仅反映了联储内部分歧日渐增加,也暗示着下一次加息可能不会太远。耶伦在发布会上再次提到,“美联储判断加息的理由有所增强”,“等待太久加息是有风险的”。这些言论明显偏鹰派,显示出美联储对后期加息的信心逐渐增强。 关注后期的四大风险 我们多次指出,美联储现在的决策风格已经从“前瞻指引”转变为“数据导向”,同时一个新准则的重要性愈发凸显,即“风险规避”。无论是去年中国“8・11”汇改、今年年初全球经济大波动、还是6月份英国退欧“黑天鹅”,都深刻影响了美联储的决策,使得第二次加息一拖再拖。这充分体现出美联储“风险规避”的风格。今年四季度,还有几个较为重要的风险事件可能会再次阻碍美联储加息。 风险一:美国大选特朗普胜出。 长期以来的民调结果一直是希拉里领先于特朗普,然而近期的“晕倒门”、“替身门”、连环爆炸事件均导致希拉里支持率下滑,目前希拉里仅微弱领先于特朗普(图表3)。风险点二:欧洲银行业危机爆发。 不久前,美国司法部给德意志银行开出了140亿美元的巨额罚单,这对于营收已经大幅下降的德银来说是雪上加霜。上缴这笔罚金将会把德银推向破产边缘,而一旦德银真的破产,危如累卵的欧洲银行业也会陆续破产重组,这足以引起令人担忧的系统性风险(图表4)。风险点三:英国退欧程序提速。 英国政府在明年1月或2月触发退欧流程,该速度远早于市场预期的明年年底。一旦流程开启,英国政府将与欧盟进行漫长的“讨价还价”。对英国来说,以后的贸易协议、人员流动等都存在着非常大的不确定性,甚至伦敦的欧洲金融中心地位也可能不保。风险点四:意大利修宪公投失败。 意大利总理伦齐从2014年起就致力于推动宪法改革,一旦议案再被否定,伦齐会主动请辞。现在意大利偏民粹主义的“五星运动党”很可能利用公投后乱局取得执政权。“五星运动党”一直明确反对欧盟,上台后有可能也会组织一次退欧公投。

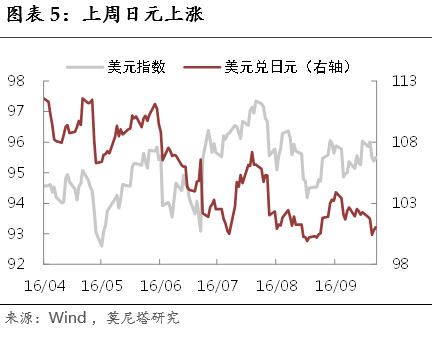

以上这些风险点将是全球政府心里的紧绷之弦,也是美联储年内加息的四只“拦路虎”。不仅央行决策会受影响,全球经济走势可能也会因此改变。以上任何一个风险出现,美联储“风险规避”的特征就会占上风,加息也将再次拖延。 所以,相比之下,这些风险点的重要性更高于美国的经济数据,投资者需要给予足够的重视。 2日本央行到底是不是宽松? 日本央行引入新政策 上周三(9月21日)日本央行在最新的货币政策会议上,宣布维持利率水平以及购债规模不变,但引入了新型QQE政策,包括控制收益率曲线以及继续扩大基础货币投放水平。日本央行还承诺将继续购买国债,直至10年期国债收益率维持在0的水平,并表示负利率还有下调的可能。在会议决议公布后,日元快速下行,但随后又上涨,最高上涨至100.43。美元兑日元全周下跌1.2%,收于101.05,为近一个月来低位(图表5)。

日本央行一向以出其不意著称,会议前我们就曾提醒日本央行超预期行动的可能。这次日本央行维持利率和购债水平不变超出预期,但其随后的承诺显示出其继续宽松的决心,即表示需要充分增加基础货币直至通胀水平上涨至2%甚至超过2%。日本央行的新型QQE政策,也令很多投资者产生困惑,日本央行到底是宽松了还是没有呢? 日本央行的新政策主要是修改了原来的购债框架,从原先的设定购买规模到现在的盯住10 年国债收益率。 简单说,就是从盯住量到盯住价。这意味着,日本央行现在的购债规模可能会“用不完”。事实上,日本央行很早就开始减少长债购买。数据显示,1月以来,日本央行对25年期以上日本国债的购买规模减少了1/3,10-25年期国债的购买规模减少近1/4,而对10年期以下国债的购买基本平稳。所以,按照新政策,日本央行并没有宽松,反而会有在未来收紧的可能。 当市场在会议当天形成这样的共识后,日元也止跌回升,甚至一度上涨至接近100的高位。 在此情况下,日本央行并未宣布缩减购债规模,还承诺通胀目标需要超过2%。这看起来有点矛盾,但这或许是因为,日本央行担心宣布放弃数量目标会导致市场误解其现在就开始收紧货币政策。 不过,按照伯南克的评价,日本央行的两个目标(量和价)中有一个是多余的。随着时间推移,日本央行锁定利率锚机制下, 减少(也包括增加)购债规模也有可能。 总体来看,日本央行本次会议没有采取市场预期的调降负利率方式进行宽松,但也没有直接表示会收紧货币政策。日元上涨是因为日本央行再次令人失望,也是出于对未来购债规模减少的担忧。不过,既然日本央行承诺要“超调”通胀,也就意味着货币政策收紧可能性极小。即便后期 QQE的规模缩小,还有“直升机撒钱”这个更好的替代品。 3欧央行宽松拖延成瘾 欧洲央行本月会议上宣布按兵不动,近期欧元也维持小幅波动,上周欧元兑美元小幅上涨0.63%至1.1226(图表6)。在维持货币政策不变的事情上,欧央行内部意见似乎较为一致。上周一位欧元体系高官称,为了让之前的政策充分发挥效力,至少在今年年底前,欧洲央行都可能按兵不动,目前的政策或已足够。这种说法与欧央行行长德拉吉近期的表态一致,德拉吉在9月份的会议上宣布不采取任何新的动作,并表示货币政策传导机制“从未这么有效”。

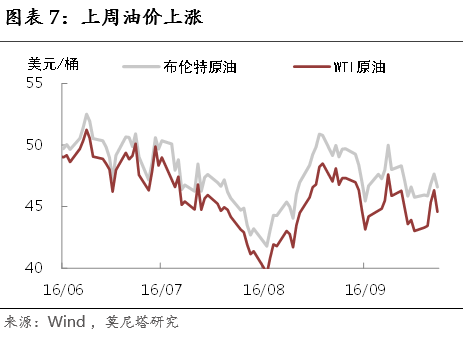

德拉吉这种说法也是因为欧元区经济表现较为稳定,二季度欧元区GDP增速达到2.2%,下半年也摆脱了通缩的困扰。但在英国退欧程序加速和德银天量罚款的刺激下,欧洲经济中的一些潜在风险或被触发,经济的稳定也难以一直持续,欧洲央行也会不得不行动。当然,若后期风险一直未爆发,在货币政策已经“黔驴技穷”的背景下,欧央行可能会继续采取能拖就拖的方式。 大类资产走势 1油价金价齐涨 油价再上过山车 上周油价先涨后跌,WTI原油期货全周收涨3.6%,报44.59美元/桶;布伦特原油期货上涨1.8%,报46.6美元/桶(图表7)。由于产油国的会议即将召开,主要产油国沙特提出,如果伊朗将产量冻结在当前水平,沙特愿意报以减产,同时委内瑞拉又大肆宣传冻产协议有望达成,这促使油价在周二到周四持续上涨。然而,周五沙特发布消息称,伊朗不接受冻产提议,油价应声回落,周五一天跌去全周大部分涨幅。数据方面,贝克休斯公布的美国石油钻井平台数量增加2台,再次刷新7个月高位。而EIA公布的9月16日当周原油库存则意外大跌620万桶,这也是促进上周油价上涨的重要原因。在OPEC会议召开前和期间,预计原油价格将在目前水平上震荡。此次会议大概率难以达成冻产协议,但即便这个结果公布,也算是利空出尽,油价下跌空间不大。

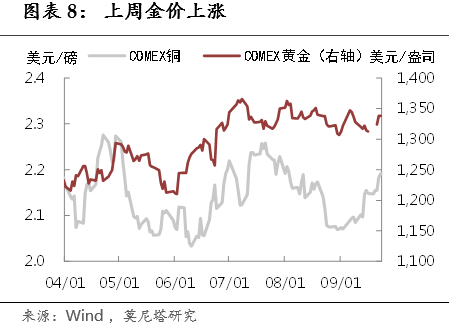

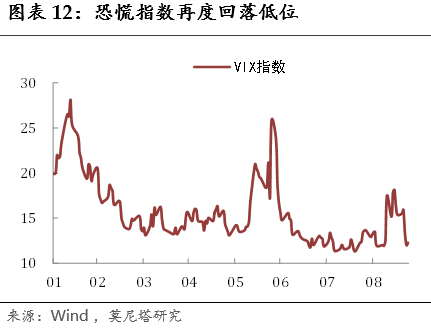

金价小幅上涨 上周五COMEX黄金报收1338.0美元/盎司,较上周上涨1.9%(图表8)。上周VIX恐慌指数大幅下跌20.0%,已经降至12.29,低于近几个月以来的平均水平(图表12)。在美联储和日本央行两大央行会议尘埃落定之后,市场情绪也恢复稳定。金价的小幅上涨则得益于美元的走弱。目前黄金已经达到两周最高位,在美联储12月份会议之前,黄金应不会有大幅回调的风险。尤其是美国大选的不确定性越来越高,黄金价格有望维持高位。

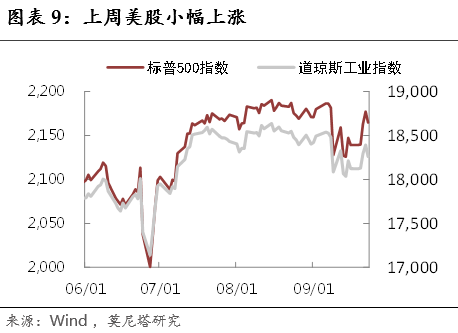

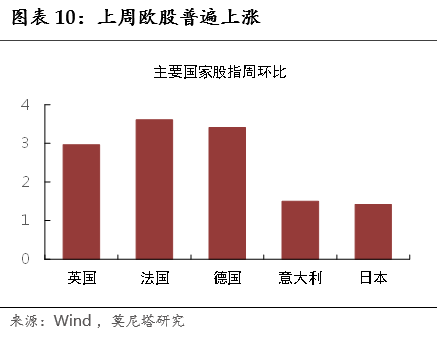

2美联储不加息再次利好股债 欧美股市一同上涨 上周美股小幅上涨,美国标普500指数、道琼斯工业指数和纳斯达克综合指数分别上涨1.2%、0.8%和1.2%(图表9)。在美联储会议结束后,多家研究机构纷纷上调股市预期,市场预计年底前美股还会有3%左右的涨幅。本次美联储会议按兵不动在市场预料之中,但会议落地后市场也确实松了一口气。欧洲股市跟随美股上涨,英国FT100指数、法国CAC40指数、德国DAX指数、意大利ITLMS指数分别上涨3.0%、3.6%、3.4%和1.5%(图表10)。

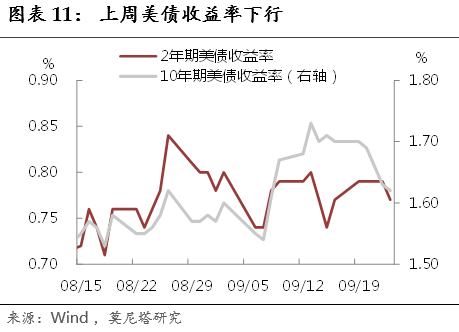

美债欧债收益率下行 美债收益率明显下行,1年期和10年期国债收益率分别下跌1bp和8bp,1个月期国债更是下跌11bp(图表11)。欧债市场也同样回暖,德国国债收益率普遍下行。债券市场跟随股票市场一同回暖,尤其是欧洲市场一扫上周德银被罚的阴霾,均是因为美联储会议尘埃落定。短期内,美联储可能加息引起流动性收紧的担忧暂缓。但美国即将迎来大选,两位候选人都提到扩大财政支出或减税等可能引起政府增加负债的提案,所以下周的大选辩论可能是债券市场的一个影响因素。

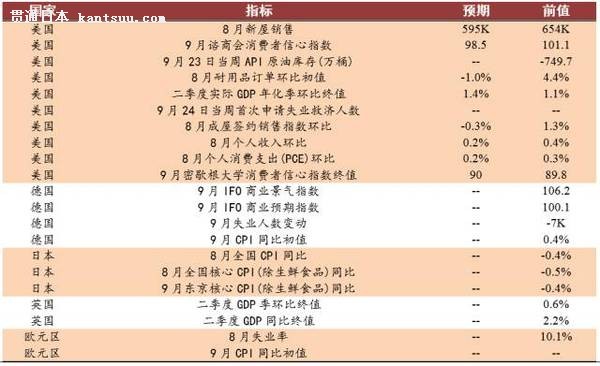

经济数据追踪 1上周重要数据汇总

2本周重要数据一览

联系作者请发送邮件至 (zhongzhengsheng@cebm.com.cn,trxia@cebm.com.cn) |

海外宏观周报:日本的新型货币政策究竟是松是紧?

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本银行开始尝试数字日元,okex公链是否会助力

担心出现第二波感染 日本央行承诺提供更多支持

疫情之下日本央行如何调节保汇率与放量

日本央行削减ETF购买量 为市场企稳平添又一佐证

日本央行扩大刺激规模 宣布取消国债购买上限

日本央行采取额外刺激行动 承诺无限量购买国债

日本央行决定继续加大货币政策宽松力度

日本央行料再次扩大刺激举措,以应对日益严重的疫情影响

日本央行如幽灵一样 出现在金融市场的各个角落

日本经济今年料滑入严重衰退,央行或再放宽货币政策

日本确诊数突破5000例 央行时隔11年下调全境景气预期

日本确诊数突破5000例 央行时隔11年下调全境景气预期

后危机时代谈作为财政收入的铸币税:解剖日本央行

日银不出手?日本国债收益率逼近央行目标区间下限!

日本5月通胀率放缓 日央行调整利率的压力上升

日本央行料按兵不动 为又一次经济下行预做准备

日本央行行长黑田东彦称对央行的信任是对外汇有信心的重要因素

日本央行料将维持政策不变 悲观看待通胀前景

日本央行明确宽松立场 黑田东彦:2020年春季前不会加息 黄金TD仍看空

戴尔达资本Delta Capital最新汇评日本央行利率

【国金全球视野】全球央行周观察:浅析日本央行贷款支持计划

日本央行决策公布后日元持稳 美强欧弱格局延续

日本央行利率决议来袭,宽松预期或助美日迎来200点行情

日本央行理事:若继续放宽政策 央行准备采取多种举措

日本央行决议或下调通胀预期 各国央行仍在囤积黄金 黄金td将保持区间震荡