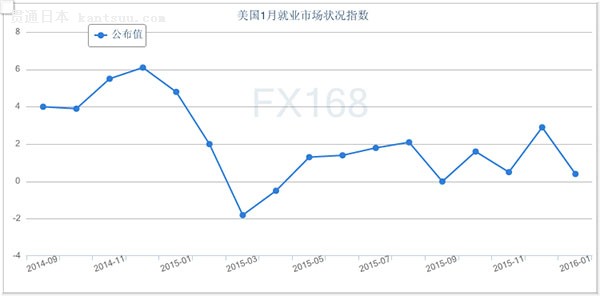

2月8日是中国农历春节,中国、韩国等亚洲市场迎来假期。大年初一,欧美股市大跌迎中国新年,欧股收盘创2年新低。全球市场内,日本股市一枝独秀,日经指数涨184点,大涨1.1%。 周一隔夜美股收低,盘间一度跌逾400点。油价重挫逾3%,以及对全球经济增长担忧加深引发了投资者对黄金和债券的需求。投资者正等待美联储主席耶伦本周在美国国会的证词。 大年初一,美联储公布一重要数据:美国1月就业市场状况指数(LMCI)为0.4,为去年9月来最低,预期为2.5,映衬出上周五非农数据好坏参半的表现。同时美联储将12月的数据下修至2.3,原值为2.9。 【欧股】金融股领跌,收盘创两年新低

除日经指数外,欧美股市全线大跌 周一(2月8日)欧洲股市周一收在逾两年最低水准,因投资者担心欧元区银行业体质以及全球经济成长放缓。 德意志银行DBKGn.DE 急挫9.5%,领跌欧洲STOXX 50指数。法国巴黎银行、西班牙国际银行集团和巴克莱跌幅均超过5%。 希腊股指暴挫7.9%,刷新至少1991年来最低水准,受对国际金主评估该国救助计划的不确定性拖累。 能源股也走软,欧洲油气股指数下挫2.8%,因供应过剩忧虑加重,拖累油价再度下滑。汽车, 媒体, 建筑和科技等对宏观经济敏感的其他类股跌幅也都超过了4%。 英股富时100指数大跌2.71%,报5689.36点,法股CAC指数收跌3.2%,报4066.31点。德国DAX指数下挫3.3%,收报8979.36点。 【美股】美股创22个月新低,能源与金融股遭重挫

标普500指数收跌1.28% 美国股市周一大幅下跌,全球经济前景的恶化、油价下滑以及利率前景的不确定性继续令投资者感到不安。能源、金融与科技板块领跌。若标准普尔500指数以当前点位收盘,则创下22个月新低。 截至美东时间中午12:15,道琼斯工业平均指数下跌315.06点,报15889.91点,跌幅为1.94%;标准普尔500指数下跌36.83点,报1843.22点,跌幅为1.96%;纳斯达克综合指数下跌103.54点,报4259.60点,跌幅为2.37%。 CMC Markets首席市场分析师Colin Cieszynski表示,“1月20日的支撑位是否守住,将决定此次行情是进入一个更大级别的熊市,还是牛市中的一次大规模调整。” 标普500指数材料类股也大幅下挫,收盘跌2.7%。 【油价】大跌超3% 布伦特原油期货价格周一收跌1.18美元,或3.46%,报32.88美元/桶。 美国NYMEX原油期货价格周一收跌1.20美元,或3.88%,报29.69美元/桶。 【金价】大涨3.5% 创8个月来最高收盘位 周一黄金期货收盘上涨3.5%,为2015年6月19日来最高收盘水平。美股周一大跌帮助提升对黄金的投资需求。 美国COMEX4月黄金期货收盘上涨40.20美元,或3.5%,报1197.90美元/盎司,盘间最高曾触及1201.40美元/盎司。 【重要数据】美国1月就业市场指数(LMCI)创去年9月来新低 美联储(FED)周一(2月8日)数据显示,美国1月就业市场状况指数(LMCI)为0.4,为去年9月来最低,预期为2.5,映衬出上周五非农数据好坏参半的表现。同时美联储将12月的数据下修至2.3,原值为2.9。 虽然1月数据显著放缓,但依然反映出美国就业市场状况正稳步改善,有利于失业率的进一步降低,同时刺激薪资增长温和加速。 巴克莱资本分析师表示:“LMCI数据统计运用了一个有19个劳动力市场指标组成的动态模型,是美联储用来全面评估就业状况的指数。美联储每次公布的数据仅反映出单月的变化,因此我们可以通过比对该项数据与所处经济发展周期的总体情况来了解劳动力市场的表现。” 上周美国劳工部(DOL)公布的美国1月非农就业人口仅仅增加15.1万人,失业率意外跌至4.9%,创下2008年2月以来的最低水平,且为2008年以来首次低于5%,看似已经达到美联储所认定的完全就业状态。

|

欧美股市大跌迎中国新年 日本股市一枝独秀

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

2月の中国自動車消費指数は64.4 回復が進む自動車市場

中国、2月の景況感示すPMIは50.6%

日本制动器公司被曝造假,涉及多个日系品牌,高管表示不会召回?

零部件巨头刹车数据造假20年!日本制造业再遭质疑

东京新宿车站行人竟是去年4倍 日本政府提醒民众不要“松懈”

世界計算力指数ランキング、米国が首位も中国との差が縮む

日本2020年GDP萎缩4.8% 11年来首次呈现负增长

东京新宿车站行人竟是去年4倍 日本政府提醒民众不要“松懈”

东京新宿车站行人竟是去年4倍 日本政府提醒民众不要“松懈”

中国、湖・ダムリモートセンシング水色指数科学データ集を発表

日本爱知县男子因贩售修改宝可梦而被警方逮捕

日本1月上半月的消费指数同比下降18.5%

日本2020年工矿业生产指数创2013年以来最低值

日本连续4个月减322亿美债,中国或将清零美债,事情有新变化

2020年,日本出口68.4万亿日元!对美国、中国出口多少?

日本去年核心CPI下跌0.2%

日本新冠疫情多项数据破纪录

紧急事态宣言下「新冠破产潮」震撼日本

日本约900家公司受疫情影响破产

用AI鉴定真伪,日本二手奢侈品交易更放心

中国のCBDビジネス環境に明らかな進歩 一線都市がリード

中国、製造強国発展指数で4位に

日本历代漫画总销量榜排名出炉

日本10月核心机械订单回升

日本10月核心机械订单回升