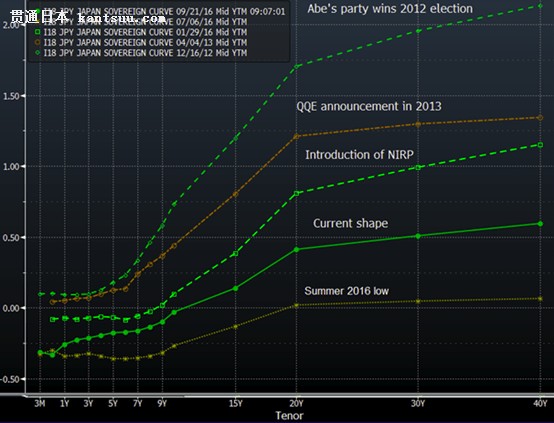

Technical Research Limited公司总裁Max McKegg今日发表文章对日本央行政策进行详尽分析并认为希拉里赢得总统选举将利多美元,全文如下: 今日亚盘时段市场目光都聚焦在特朗普和希拉里的总统选举第一场辩论上,市场最终宣布希拉里在本场辩论中获胜――墨西哥比索和加元大涨。但是市场焦点迟早会回到日本央行这一目前市场上最主要影响因素上。 USDJPY今日早盘一度逼近危险的100.00点位,辩论开始后开始有所反弹,同时美股期货也出现了一些买盘。 与此同时,市场也在反复推敲日本央行行长黑田东彦的讲话,他解释道上周的央行决议通过对世界第二大债券市场――日本国债――进行收益率控制来强化目前的货币宽松政策框架。 黑田声称日本的量化宽松(QE)政策是成功的但是“尽管有所好转,还是没能达到2%的通胀目标”。 他此前将通胀迟缓归咎于油价下跌,但现在却说关键原因是通胀预期,特别是他们过多的向后看并引导了过去和当时的通胀水平,而不是更前瞻性地加入央行无论如何都要达到2%这一通胀目标的政策。 因此,“大幅改变国民的通胀预期是必要的”黑田称。这说起来很容易,要真的改变是很困难的,特别是当通缩已经深深困扰了日本人20年的情况下。 日本央行在随后发布的《全面回顾》中给出的解决办法是在负利率和国债购买的基础上加入国债收益率曲线陡峭化措施。所以,收益率曲线控制是日本央行新政策框架中的核心因素。存款利率最初将维持-0.1%而10年期国债收益率也将被控制在当前水平(0%)附近。下图显示了日本国债收益率曲线自安倍2012年上任至今的变化情况:

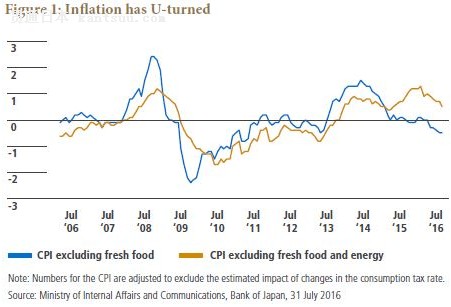

近几个月利率有所回升,收益率曲线则越来越平缓――各期限收益率都接近0――这一情况在黑田看来难以接受,因为当预计贷款利率下跌时,它最终会比存款利率跌得更快,这将侵蚀金融机构的利润。 经济中基本法则就是你可以控制商品的价格或供给量,但是无法同时控制它们。所以说,当上周日本央行宣布要同时保持10年期国债收益率在0附近的同时维持与此前大致一致的国债购买量――每年80万亿日元基础货币投放量。也许删除国债购买量目标更好,但是这将会使一些分析师意识到这代表着削减QE,这并不是日本央行想要向市场传递的信息。 黑田昨日在讲话中详细阐述了这一点:“在实现控制收益率曲线目标下,预期国债购买速度可能会在一定程度上有所波动(购买更多或更少都可能),所以潜在的购债数量变动并包含任何政策暗示。”而如果事态发展并不如日本央行预期发展的话,黑田称他和同事们还有其他宽松政策选择,这些选择包括:1)继续降低利率;2)降低长期利率水平以及3)增加基础货币投放量(在这种情况下利率将大幅下降)。 周五我们就能通过CPI数据看看进展如何,目前的状况(下图)预期不会有太大改善,分析师预计届时通胀数据将跌至0.5%。

日本央行的限价政策的最终命运会不会和当年瑞郎盯住欧元崩溃一样并再次引发市场混乱呢? 我们是否应该继续信任日本央行所说的“在控制利率的情况下,央行已经为预防收益率曲线更加恶化做好了准备”? 而且资本流动情况会是如何呢?更低的资本外流会不会影响USDJPY比价基础,从而逼迫机构投资者在不做货币对冲的情况下购买美国资产? 值得注意的是黑田的讲话一次都没有提到汇率,看上去相比日本央行市场更关注美元和日元之间的汇率。 特朗普和希拉里的辩论暂时小幅推高USDJPY以及美国股指期货。与此同时特朗普的胜选概率出现下跌。从市场反应来看希拉里获胜将利多美元和股市。但影响力更大的因素将走到舞台中央,日本央行的新政或许是所有市场因素中最重要的一个。 |

希拉里胜选利多美元,市场将重新聚焦日本央行

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本银行开始尝试数字日元,okex公链是否会助力

担心出现第二波感染 日本央行承诺提供更多支持

疫情之下日本央行如何调节保汇率与放量

日本央行削减ETF购买量 为市场企稳平添又一佐证

日本央行扩大刺激规模 宣布取消国债购买上限

日本央行采取额外刺激行动 承诺无限量购买国债

日本央行决定继续加大货币政策宽松力度

日本央行料再次扩大刺激举措,以应对日益严重的疫情影响

日本央行如幽灵一样 出现在金融市场的各个角落

日本经济今年料滑入严重衰退,央行或再放宽货币政策

日本确诊数突破5000例 央行时隔11年下调全境景气预期

日本确诊数突破5000例 央行时隔11年下调全境景气预期

后危机时代谈作为财政收入的铸币税:解剖日本央行

日银不出手?日本国债收益率逼近央行目标区间下限!

日本5月通胀率放缓 日央行调整利率的压力上升

日本央行料按兵不动 为又一次经济下行预做准备

日本央行行长黑田东彦称对央行的信任是对外汇有信心的重要因素

日本央行料将维持政策不变 悲观看待通胀前景

戴尔达资本Delta Capital最新汇评日本央行利率

【国金全球视野】全球央行周观察:浅析日本央行贷款支持计划

日本央行决策公布后日元持稳 美强欧弱格局延续

日本央行利率决议来袭,宽松预期或助美日迎来200点行情

日本央行理事:若继续放宽政策 央行准备采取多种举措

日本央行决议或下调通胀预期 各国央行仍在囤积黄金 黄金td将保持区间震荡

日本3月工业生产料下滑 日央行4月会议或按兵不动