来源:REITs行业研究 作者丨锦天城律师事务所 顾晓 李惠来 邱鹏

顾晓 锦天城律师事务所 高级合伙人 1 日本不动产证券化的发展背景 日本的泡沫经济在1996-1997年间彻底破灭,金融机构的不良债权问题也出现了集中爆发土地资产价格也大幅下滑的背景下,1998年日本政府制定了《关于通过特定目的的公司来进行特定资产流动化法律》[1],即SPC(special purpose company)法,其目的是通过资产证券化的方法来处置抵押资产或担保债券,帮助企业盘活资产,增强其流动性。 2000年日本政府对SPC法进行了修订,将名称变更为《关于资产流动化的法律》,此次法律修订简化了审批程序并减少了信息披露要求,并增加了特定目的信托的架构。自此使用SPC架构的不动产证券化案例迅速增长。 虽然SPC法可以定位为日本不动产证券化市场的开篇之法,但是SPC法架构的特点是首先要选定目标资产,属于“资产导向型”证券化。因此同年,日本政府也对《关于投资信托及投资法人的法律》(简称投信法)进行了修订,开拓了包括个人投资者在内更广泛的合格投资者范围,为个人资金通过信托的形式进入不动产投资市场创设了新的法律依据,开辟了全新的“资金导向型”证券化市场J-REITs(JAPAN REAL ESTATE INVESTMENT TRUST)。 修正前的投信法,仅局限于股票以及债券等投资对象,无法通过投资信托形式进行不动产投资。本次修正的主要目的,是为了创设促进不动产流动化的发展,刺激不动产市场,着眼于吸引巨额个人存款进入不动产投资市场的新制度。投信法的修正将不动产投资也列入了允许投资的对象,从而催生了J-REITs。在2000年11月开始施行投信法之后,东京证券交易所也积极准备J-REITs的上市工作。随后,在2001年9月,NIPPON BUILDING FUND和JAPAN REAL ESTATE两支J-REITs股票率先上市。 不动产证券化的交易金额来看,根据2012年的单年度统计数据,通过SPC或者J-REITs架构取得的不动产总资产值达到近3.3万亿日元,同时,大约有4万亿日元的证券化不动产被出售。不动产证券化中J-REITs和私募基金各自持有的资产金额来看,J-REITs持有的资产总值在2013年4月突破10万亿日元。 私募基金持有的资产规模,根据一般社团法人不动产证券化协会的调查统计,截至2012年12月末达到10.5万亿日元,两者合计资产总值超过20万亿日元。但是日本的公司等法人持有的不动产总值超过400万亿日元,其中投资性不动产(含证券化的不动产)约为100万亿日元,可见不动产证券化市场的发展空间还很大。 [1]「特定目的会社による特定資産の流動化に関する法律」 2 日本不动产证券化的基本形式 日本不动产证券化主要还是以私募和公开发行两种形式。其中私募形式一般通过设立合同公司(GK)、特定目的公司(TMK),而公开发行形式一般采用投资法人作为SPC。一般实务中会根据实际情况选择不同形式的SPC,现将几种比较重要的SPC形式给与简单介绍。 2.1 私募形式 2.1.1合同公司+匿名组合(GK+TK) 合同公司是在日本公司法体系下的一种公司形态。其具有以下特点:1)比较容易设立。2)相对于普通的股份有限公司,其维护成本比较低。3)架构比较简单、灵活。因而作为一个常见的SPC形态被广泛应用在证券化项目中。 当SPC采用合同公司(GK)的形态时,以匿名组合(TK)作为搭配进行出资形式的居多。所以这种架构也以GODOKAISHA+TOKUMEI KUMIAI的简称GK-TK命名。 GK-TK方式既可以规避双重征税,又可以实现基础资产的收益几乎全分配。匿名组合是基于商法设立的组织形态,匿名组合成员为投资者,对经营者(合同公司GK)进行投资,经营者有义务将经营事业所得的收益根据匿名组合投资契约所规定的条款进行分配。 但是需要注意的是,合同公司+匿名组合方式,其投资对象只能是不动产信托受益权。这是因为,如果投资对象是实物不动产是需要资质,适用《不动产特定共同事业法》,其手续的繁琐性以及成本都将大大增加。

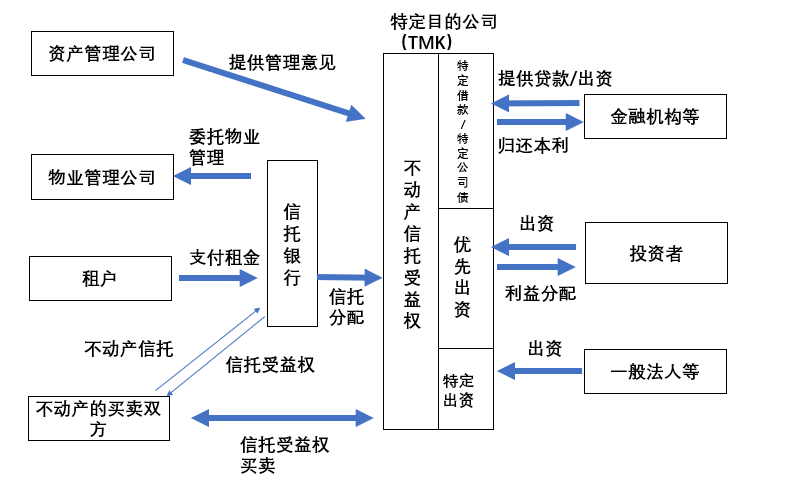

2.1.2特定目的公司(TMK) 特定目的公司是基于《关于资产流动化的法律》的投资载体。为了和SPC(特殊目的公司)进行区分,以TOKUTEI MOKUTEKI KAISHA的简称TMK进行命名。 在TMK结构形式下,只要满足一定的条件,股东分红就可以在税法上进行税前抵扣,以达到回避双重征税的目的。但采用TMK结构,在资产流动化计划书的编制和备案的过程中,需要花费较多的精力,同时对入池资产不能随意进行置换,结构上缺乏相应的灵活性。 由于存在上述结构上的不利因素,实际上采用TMK结构的情况相对于GK-TK结构要少很多。但是,TMK机构具有很多GK-TK结构所没有的优势,比如可以发行公司债,可以不通过信托形式而直接投资实物不动产等。通常,因为各种原因而无法设定信托受益权的不动产投资等,会较多的采用TMK结构。

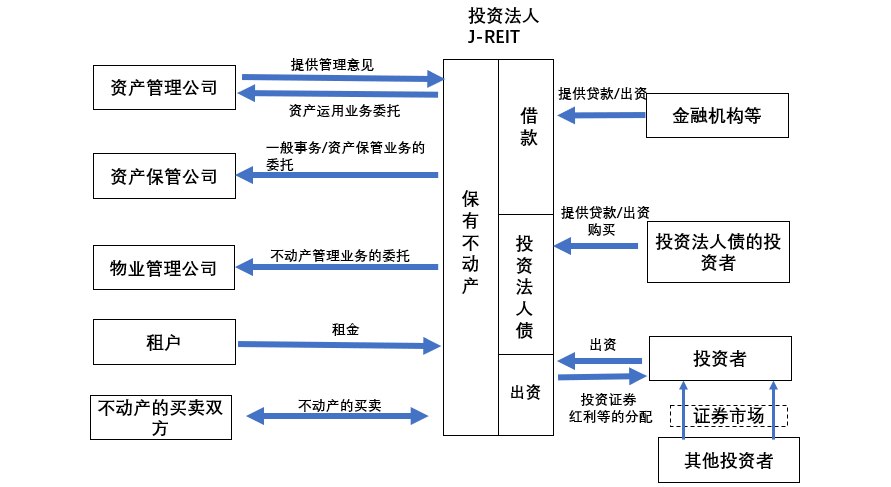

2.2 公开发行形式 2.2.1投资法人(J-REITs) 根据投信法之规定,以运用从投资者处募集而来的资金为目的而设立的法人组织称之为投资法人。投资法人比较类似于国内的公募基金的形式,但又有所不同。这体现在国内的公募基金是证券投资基金,投资对象为有价证券。而日本的投资法人的投资对象除了有价证券以外还包括了不动产。J-REITs采用的是投资法人的方式,(即以公开上市发行”投资口”相当于公司股票)、发行公司债的方式筹集资金,投资法人结构在满足一定的条件下,也可实现股东分红的税前抵扣而回避双重征税。

3 证券化产品的资金募集与金融商品交易法 3.1金融商品交易业务 金融商品交易法(以下简称“金商法“)将金融商品交易业务分为四种类型:1.第一种金融金融商品交易业务。2.第二种金融商品交易业务。3.投资咨询代理业务4.投资运用业务。且对于不同类型的业务设定了不同的准入机制。 第一种金融商品交易业务包括买卖或承销国债、股票、公司债券等流通性较高的第一项有价证券等高级别的业务内容,准入注册条件相对严格。 第二种金融商品交易业务包括:匿名组合出资等集团投资架构份额的募集/私募(自行募集),以及信托受益权等第二项有价证券的买卖、销售中介、或代理,募集/私募代销等。 投资咨询代理业是指主营如下业务:金融商品交易从业者与客户签订《投资顾问合同》,依照合同内容提供咨询的行为,或者是签订《投资顾问合同》或《全权委托投资合同》提供代理、中介服务。投资咨询,代理业务由客户自己进行投资决策。 投资运用业务是指主营以下业务:投资法人的资产运用行为、全权委托投资运用行为、投资信托运营行为或基金运营管理行为等业务。投资运用业务由金融商品交易从业者进行投资决策,其注册准入的严格程度仅次于第一种金融商品交易业务。 3.2证券化架构和金商法的关系 3.2.1 GK-TK架构 GK-TK架构中,由SPC(合同公司GK)自行向投资者募集匿名组合出资份额,该行为属于“第二项有价证券”的“私募”,因此SPC需要进行第二种金融商品交易业务的注册。同时,SPC以匿名组合出资份额等进行融资后,对“第二项有价证券”的信托受益权进行投资,属于投资运用业务(金商法2条8款15项)。由于SPC注册金融商品交易业务和投资运用业务所需注册资金要求较高,金商法中规定了可以免除注册的方法(金商法2条8项括号内规定): 第一种方法是,SPC不自行募集资金,而是将匿名组合出资份额的销售推荐以及投资运用权限,全部委托给第三方(安排人或资产管理公司,信托受益权买卖中介等)。 第二种方法是,SPC仅对合格机构投资者[1]等作为对象募集和仅对合格机构投资者的出资进行投资运营的,不注册也可开展金融商品交易业务。 3.2.2 TMK架构 TMK架构是依据《资产流动化法》设立。TMK架构既可以通过发行特定公司债券,优先级证券等第一项有价证券募集资金,并且还可以将实物不动产作为资产证券化的对象进行投资。TMK以优先级出资证券等的第一项有价证券的形式自行募集资金的,不属于金融商品交易行为,无须注册金融商品交易业。TMK与GK-TK架构不同,不会像GK-TK一样对投资人的资金进行资产运营,因此不属于金商法规定的投资运用业,无须注册投资运用业。 2011年5月17日,《为强化资本市场及金融业对金融商品交易法等进行部分修订的法律》获得通过,作为TMK架构依据的《资产流动化法》也与《金融商品交易法》等同时被修改,并从2011年11月24日起正式实施。这是自2000年以来的又一次大幅修改,放宽了资产流动化计划变更的相关规定,免除一部分资产流动化计划变更备案义务,使TMK架构的使用更为便利。 3.2.3 J-REITs J-REIT除借款外,通过“投资法人债券”或“投资证券”这类第一项有价证券募集资金,并投资于实物不动产或不动产信托受益权。 投资法人 投资法人根据《关于投资信托及投资法人的法律》(以下称为“投信法”),通过内阁总理大臣的注册后,可以从事有价证券的买卖、有价证券的借贷、不动产的购买与出售、不动产的借贷、不动产的委托管理等政令规定的交易(投信法第187条、193条)。因此不需要金融商品交易业务注册。 不动产信托受益权的私募与买卖中介等 如果投资法人的投资对象是不动产信托受益权,中介方需要进行第二种金融商品交易业务的注册。另一方面,如果投资对象是实物不动产,需要宅地建筑物交易业务的许可(宅建业法3条第1项)。 资产运用公司(AM公司) 注册投资法人必须把资产运用的相关业务委托给资产运用公司(投信法198条)。再者,金商法把基于与投资法人签订的资产运用委托合同的资产运用定义为资产运用业务(金商法2条8项12号),所以资产运用公司需要进行投资运用业务的注册。此外,如果投资对象包括实物不动产,需要取得宅地建筑物交易业务的许可以及交易全权代理的认可。 3.2.4 法律关系的梳理 综上所述简,日本不动产证券化和金商法、资产流动化法、投信法的法律关系如下: 1. 以《金融商品交易法》为主轴,通过对“有价证券”给与了定义,将信托受益权、匿名组合出资份额等视为“有价证券”,为以信托受益权为基础资产的不动产证券化提供了法律基础。不论是传统意义上公司发行的股权权证,还是根据契约组成的主体发行的受益权证都被包括在了“有价证券”的范围。 2. 通过《金融商品交易法》,对于从事金融商品交易行业的准入条件进行分类,分门别类地规定开展业务所需相应资质,与此同时为SPC在资金募集与运营管理时,全部委托第三方机构募集或是仅面向合格机构投资者进行募集时,可以不进行注册进行了特殊的规定。 3. 进行《资产流动化法》的修改,简化了SPC设立的手续,相对于一般的私募基金而言,专为不动产而设立的私募型SPC设立门槛更低,为不动产证券化扫清障碍。配套《税收特别法》[2],规定SPC虽然需要与一般公司进行同等纳税,但满足法律规定的一定条件下,SPC的应纳税所得中90%以上以股息或红利的方式进行分配,则这些分配的股息或红利可以视为费用进行税前扣除,借此避免了双重征税的负担。 4. 通过《投信法》的修改,扩大了投资者的范围,使得投资法人SPC能够公开发行证券,使得个人投资者也能借助投资法人进行不动产的投资,J-REITS应运而生。 [1]“合格机构投资者等”是指,“1名以上合格机构投资者和49名以下其他投资者”(金商法63条1项1号,施行令17条之12)。 [2]日本「租税特別措置法」67条1項 4 不动产证券化的各相关方 4.1 安排人 安排人是指在证券化商品的组成过程中承担整体协调、组织任务的参与者,一般由信托银行或商业银行等金融机构、证券公司、不动产公司、咨询公司等来承担此角色,只要实施以下工作: 1. 设计满足原始权益人需求(比如募集资金的需求,标的不动产的出表需求等)的证券化整体架构。 2. 将证券化不动产所产生的现金流进行有效加工、分割,设计出适合各层次投资者需求的证券化产品(比如:权益投资、夹层债、优先债等),同时还要考虑规避双重课税问题。 3. 编制证券化过程中所需的文件资料,安排相关专业公司设立SPC之后,将证券化标的不动产转让给SPC。 4. 根据需求对债权类产品进行分级,同时负责募集债权类和权益类投资者。 5. 通过公司债、贷款、权益投资等金融产品,募集到所需的资金,完成证券化过程所需的相关业务。 安排人在整个证券化过程中,起到协调各个层面的参与者、促进交易顺利进行的重要作用,同时,又在资金需求端和投资者之间起到促进良好沟通的金融中介作用。在证券化过程中,参与的机构有物业管理机构(PM)、资产管理机构(AM)、评级机构、尽职调查机构,审计机构、税务机构、律师事务所等多方面的参与者,可以说,安排人是游走于这些机构当中起到润滑剂作用的最核心成员。 4.2 资产管理公司(AM) 在整个不动产证券化的程序中,承担不动产运营管理的核心成员是资产管理公司(以下简称AM)和物业管理公司(以下简称PM)。AM承担不动产证券化的经营者职能,对个别不动产做出合理的投资判断,从而使整体的不动产投资组合实现投资利益最大化。 AM的业务范围十分广泛,涉及到在证券化前期阶段对基金运营方针的战略立案、投资对象的分析判断、PM公司的选择等,有时候还要负责吸引投资者。在证券化完成后,负责利息的返还以及收益分配等不动产投资收益的财务管理,持有物业的中途转让、投资组合的置换、新物业的购置,物业的改造升级以及对整体投资组合的综合管理等。AM还需要编制相关资料,并及时向投资者汇报说明运营管理状况。 除了J-REITs之外,所有的投资都需要通过物业的出售转让来实现退出。AM公司需要充分考虑合理的出售时机和出售方法,并按照当初制定的投资策略承担从物业取得到退出的全过程运营和管理工作。在J-REITs中AM公司为符合《投信法》设立条件而成立的投资信托委托方。 4.3 物业管理公司(PM) PM是根据AM或者物业所有者的指示,以达到不动产收益最大化的目的,承担物业的日常运营管理、资产价值保全以及租赁管理等业务。租赁管理业务,除了吸引优良客户入住以确保稳定的租金收益之外,如何能够不断提升客户满意度而防止客户流失也是非常关键的。同时,根据AM公司制定的业务方针,PM需要负责寻找合适的租户,实现低空置率以及维持租金水平的增长。 建筑物的日常运营管理,是指建筑物的安全保卫、保洁等业务,通常外包给专业公司。而资产保全业务则是指为延长建筑物的寿命,制定合理的维修或改造计划,并委托给施工单位的管理业务。PM公司由于直接从事不动产的一线管理工作,在实现所管理的不动产收益最大化方面也起到重要的作用。为实现投资组合的收益最大化,需要制定大规模修缮计划、合理的工程计划和预算管理,同时需要在投资组合的物业里合理考虑租户入住的先后顺序等,这些重要事项的决策,对AM公司的整体判断极其重要。 5 税收政策 5.1 不动产流转税 在原始权益人将持有不动产转让时,相对于直接出售实物不动产,转让信托受益权的情况下能够减轻很多税负,具体的情况如下表所示[1]。 1.A(卖方)向B(买方)转让

2.B(SPC)向C(买方)转让的情况

由以上两张表可以清楚的看出,原始权益人转让不动产获得信托受益权的,印花税和注册税上能够享受更低的税率,并且免征不动产取得税。虽然需要支付将实物不动产转化为信托受益权的注册许可税,但是仍然比直接交易实物不动产税收更优惠。另外,在SPC将物业出售的情况下,与出售实物不动产相比,转让信托受益权又可以节省一次不动产取得税,这些税收政策可以很大程度上节省不动产相关交易中的税负。 5.2 收益二重征税方面 私募基金方面,以TMK模式为例依据《资产流动化法》之规定,SPC满足其将90%以上的收益分配给投资者的条件下时,分配给投资者的金额可以作为法人税法上的损失进行会计处理。从而有效降低SPC法人层面的应纳税所得额,而仅在利益分配给投资人时征收所得税,避免了双重征税的问题。 在J-REITs下,依据《投信法》规定,与上述TMK类似,投资法人在满足将90%以上的收益分配给投资者等条件下,分配金额可以进行法人税的应纳税所得额税前扣除,同样可以避免二重征税问题。 [1] 《不動産ファンド よ~くわかる本》(《不动产基金详解》) 脇本 和也 出版社 秀和システム 133页 6 结语 我国目前还没有为不动产证券化建立配套的法律制度,法律层面上存在着滞后性,导致实务操作中存在着基础资产难以定性、权证法律地位缺失、SPC模式下双重征税、资金来源渠道较少等诸多问题。 我们可以参照同为大陆法系国家的日本制度,将以”信托受益权“等为基础资产的不动产证券化予以明确定义,并强化其法律地位为投资人带来保障。同时在《公司法》《合伙企业法》之下为SPC的提供一些豁免条件,降低其准入门槛,并配套规定在SPC征税时在特定条件下可以豁免抵扣等的例外情况,避免进行双重征税,提高不动产原始权利人的积极性,最终实现能够像标准J-REITs公开发行股票交易的模式。 由于J-REITs的特殊法律地位,其发展离不开顶层设计、监管机构的大力推动以及金融机构等投资者的参与。本文简单介绍了日本不动产证券化的概况,希望能为读者起到抛砖引玉之用,为中国不动产证券化事业的发展尽微薄之力。 |

||||||||||||||||||||||||||||||||||||||||||||||||||

RCREIT研究丨日本不动产证券化全解析

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

中国の若者の輪郭:不動産価格・教育に一番関心あるのは?

中国2月の一線都市不動産価格は前月比上昇幅が縮小

【李克強総理記者会見】中国を外国企業の重要投資先と世界の大市場に

中国米国商会「在中国米企業にとって中国は一番目の投資先」

データが描く現代女性 自分のために消費、男性より高い投資の割合

中国、投資で儲ける女性は男性より多い!投資で稼ぐ女性が最も多い都市トップ3は?

女性の不動産購入が年々増加、リビングルームと主寝室をより重視

外交部「対豪州投資急減の原因は豪州側が真剣に省察すべき」

中国が外資安定の新政策発表 デジタル経済の持続的開放推進へ

日本黑帮都穷到偷西瓜、卖奶茶了,还能在《唐探3》豪掷10亿破案?

不動産上昇率世界トップ50都市 中国は前年比20減の7都市に

黑田东彦:疫情对日本经济的中长期挑战

伊朗呼吁日本解冻伊朗在日资产

外資が海南自由貿易港への投資を強化するのはなぜか

第13次五カ年計画期間 中国のFDI残高が2倍に

日本的富裕阶层,有着怎样的共同特点?

中国の外資導入は流れに逆らって増加 20年は世界最多

中国2020年の対外直接投資、前年比3.3%増の1329.4億ドルに

东京、大阪盛会云集,日本房产迎十年黄金期!

看好中国消费市场,日本企业这样说

中国EU投資協定の対象分野、従来の二国間協定をはるかに凌駕

中国EU投資協定は双方にも世界にもプラス

中国・EU首脳、投資協定交渉の妥結を発表

21年の中国不動産価格は5%上昇か 長江デルタが上位に

中国、ECMO製造や5G開発などの産業への外資投資を奨励