负利率的“恐吓”并没能阻挡日元的升势,过去两周日元大涨6.5%,为1998年以来最大两周涨幅。花旗预计日元升值才开始。虽然市场担忧一直有干预汇市“偏好”的日本央行或再度出手,但从其近四轮全败战绩来看,日本央行可能只是有心无力。

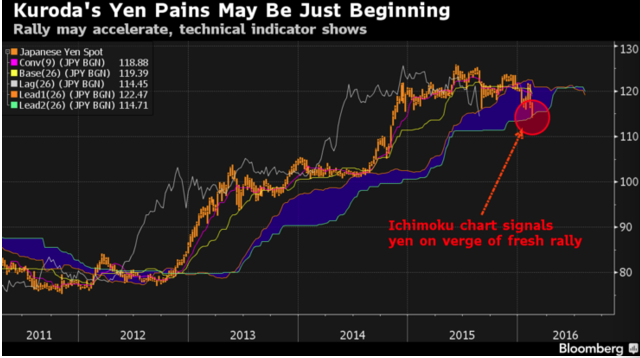

(图片来源:芝商所信息网站) 而做多日元渐成市场潮流。美国商品交易委员会(CFTC)数据显示,截至2月9日一周,对冲基金等投资者所持的日元净空仓规模增至4.3232万份,环比前一周增长16%,规模逼近四年来最高水平。 其中亚洲投资者颇为活跃。芝商所(CME Group)统计的数据显示,1月份日元期货每日成交量近11万手,其中亚洲时段(北京时间上午8时至下午8时)的占比达到38.05%。 花旗G10外汇策略全球主管Steven Englander说:“我们不指望市场情绪很快转变”。尽管认为,投资者对美国经济增长和美国以外地区的货币刺激前景过于乐观,花旗仍预计日元这一具有避险性质的货币近期都会升值。 负利率“生不逢时” 日元顽强上涨 日本央行负利率刚生效便已被金融市场认定为失败,这凸显了在全球市场动荡的大环境下日本当局缺乏弹药提振经济增长。 咨询机构Office Niwa首席经济学家Seiya Nakajima认为,越来越明显的看出,安倍经济学只是纸老虎。 “货币宽松的影响与外汇干预类似,刚开始效果巨大,再而衰三而竭。” 尽管日本央行官员们都预期负利率只会对日本银行业的盈利产生较小影响,但日本银行股价依旧下跌。 部分问题可能出于日本推出负利率“生不逢时”,当前全球市场已经感受到中国经济增速放缓、美联储加息和油价重挫的阵阵寒意。而日本央行行长黑田东彦断言称,货币政策正在产生预期中的效果难免听起来落入俗套。 "尽管日本央行的行动触发市场反应,但更好的解释是,市场对其他地区状况的担忧盖过了日本央行的行动。"摩根大通资产管理全球市场分析师Yoshinori Shigemi表示。 自1月29日日本央行宣布实施负利率以来的11个交易日中,尽管周一强势反弹,但日经225指数依然跌去8.5%,而日元兑美元升值6.5%。 干预预期升温 近四轮战绩“全败”的日本央行可能有心无力 过去90天内日元对美元大幅升值9%令市场开始揣测,一直有干预汇市“偏好”的日本央行是否会再度择机出手。 日本首相安倍晋三表示,不愿看到外汇市场过度波动,如有必要,将采取适当行动稳定汇市。希望在上海G20会议上各国财政官员能对全球经济采取适当行动。 “日本政府注意到日元近期的剧烈波动,将密切关注外汇市场,如有必要,将采取‘适当’的行动。”日本财务大臣麻生太郎本月12日说。 然而从过往四次大规模的干预结果来看,虽然具有显著的短期效果,但是单方面日本央行的干预通常无法改变汇价趋势。 日本最近一次超大规模干预出现在2011年的10月31日至11月4日。面对日元触及历史高位75.35,日本央行财长Jun Azumi明确表示“投机活动”和日本经济基本面不符。日本财政部随后抛售9.09万亿日元并买入美元。不过尽管干预期间日元显著贬值3.1%,但是11月剩余的交易日内,日元反弹0.8%。 在三个月内升值5.8%之后,日本政府选择在2011年8月4日买入572亿美元对抗日元升值。当天日元重挫2.3%,不过随后在8月再度升值2.9%。 技术指标显示日元或将加速升值 除了战绩糟糕外,技术指标也认为日元加速升值的道路还没走到尽头。日元升值,使得日元处于突破一周“一目均衡表”(ichimoku cloud)的下限的边缘,为安倍晋三2012年12月执政以来首次。

一目均衡表,是由每日的K线(一目均衡表中称日日线),5条线及一个抵抗带(俗称云图)构成,通过几者间关系的解读,可了解市场的强弱,并可得出买卖信号。一目均衡表是全世界技术分析的鼻祖,为投资人提供判断市场的方向及进场价位,该表分为两个部分:第一部分是通过图表本身,解读市场的信号;第二部分,是通过计算,预测市场的方向和位置。 |

聚光灯下的日元:日本央行都阻碍不了升势?

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

花西子正式进军日本市场

日本降价9%,靠中国市场求生却逆市涨价,优衣库为什么敢这样?

【李克強総理記者会見】中国を外国企業の重要投資先と世界の大市場に

中国为何能够重振日本家电制造业?

中国市場に期待する資生堂「中国から世界に羽ばたく商品を」

2月の中国自動車消費指数は64.4 回復が進む自動車市場

2020年日本漫画市场销售额突破6千亿日元大关 《鬼灭》、居家政策助推

华米OV搞不定的日本市场,苹果为何越做越大?

日本1月核心CPI继续同比下跌

春節明け雇用市場は求人倍増 サービス業が感染症前の水準以上に

中国、5Gが力強く成長し世界最大の市場に

日本百年电气巨头,无奈“败走”中国,连亏8年只能默默“放弃”

日本1月核心CPI继续同比下跌

特斯拉在日本、美国宣布降价 中国市场会跟进吗?

拥抱健康生活 日企瞄准中国亿万级养老市场

拥抱健康生活 日企瞄准中国亿万级养老市场

方星海建言中日资本市场多层次合作 推动ETF互通项目持续拓展

民众狂存钱 日本要打新冠持久战

报告显示任天堂已经几乎完全将PlayStation挤出了日本市场

一年卖了1000亿元,日本出版市场为何增长?

日本商品市场日评:东京黄金价格回落,橡胶远月反弹

维持宽松货币政策 日本经济状况正在逐步改善

共同社:七成以上日本大企业认为日本经济今年复苏缓慢

「高水準の市場システム構築行動案」を公表 都市戸籍申請に朗報

从亚洲第一的日本速冻食品市场,我们能学到什么?