��/���˲ƾ�������䣨�Ź��ں�kopleader��ר������ ��ӧ ������֪��������Ҿ��������ٵ���ս�ǽṹ�Եģ���������ֻ����dz��������ã�����������̨������ʩ��ȫ���ʲ��г������һ�㣬�����ʲ��ļ۸��⼸����������ɵĴ̼����۸������ˣ�Ŀǰ���ڸ�λ��������������������¸ߵĿ�����Խ��ԽС��

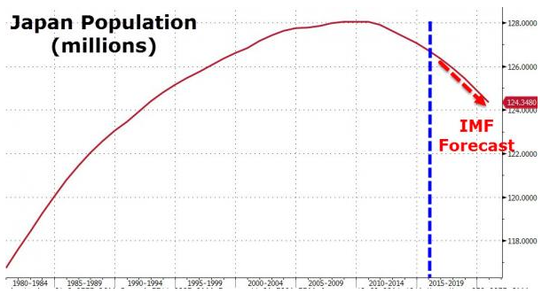

�г������ٶ����з������ĵ��� ��ȥһ���ڣ���������ͷ�����У����������ձ����У������߹������˵�DZ���Ȼ������߷����г�Ҫ�������һ���ˡ����г���˵�����ܽ������ķ�������������ͳѡ�٣����DZϾ��г�����Ҫ�������ⷽ��ķ��������ĵ������ˡ� ����˵˵�ձ����аɡ� �г���Ϊ�ձ����д˴η����������µĻ�������һ����ͨ�͵�Ŀ���2%��������2%���г����ֹ۵���ʿ��Ϊ���˾ٱ�ʾ�ձ���������Ҫ�Ӵ��������ɵķ��ȡ���ʵ��Ȼ�����������2%����û�㶨����˵Ŀ���dz���2%��˭�������أ�Ӯ���г��������ձ����ڵ����ν����ձ����������ս�� СĿ������У�����һ���ڿɲ��������������ģ���ʵ�ϣ�ֻ�ձ�����ͨ���������������ͨ������ȫ�����ġ��ձ����˿���2009��-2010��ﵽ���壬��������½����ձ�������ѧ�����ձ��˿��ӿ����������к�ֱ�۵���ʶ�������ձ��˿ڰ��ս�����ٶȱ仯���ٹ�1760�꣬ȫ�ձ�15�����µĶ�ֻͯʣ��һ�����ɼ�Ŀǰ�˿��½����ٶ���ͦ���˵ġ��½����˿ڶ��ڴ��Ͷ����˵���������ˣ����ù�������Ͷ����������½����ֲ���ͨ�������� ������ձ�����ͨ�������ձ���ծ��������������߶̶˺�ʮ��㣬��ά��ʮ��������Ϊ�㡣��ʵ����ʮ��㴦��Ϣ����Ϊ���߳�̨ǰ�˵��Ǹ����ʣ�����ʵ�����ڱ���ؽ��Ϳ��ɵ����ȣ����������߱����ݡ�����г��IJ��������ʮ������ʲ��������㣬�ձ�����������������ձ���ծ�����ܻ�ʹ���ҽ����� �ձ����д˾ٿ���ȥ�ƺ���һ�ָ��£�Ҳ���Ա��г����Ϊ�ڳ��������������ߵ�ʧ�ܡ�δ�������ӣ��ձ���ֻ��һ��·��ѡ�����ڸ����ʵĵ�·��Խ��ԽԶ��

�������Ĺ�����������������ף�1��9�°���������2�����12�²��������ӵĻ�������˵�������յ�ѡ������ҵ���û���˲�����Ϣ���Ǵ�����¼��������Ͽ��ƺ���ӥ�ɣ���ʵ��������ʾ������߷��µ��˶�δ�����������Ԥ�⣬˵����ʹ12����Ϣ��֮�����Ϣ�ٶ�Ӧ�ûᳬ���Ļ�����ʵ����ɡ� Ŀǰ�г�Ԥ��12����Ϣ���ʴ���50%����Ȼ���⼸����������ʾ�����ִ���ϣ��������12����Ϣ�ĸ��ʻ����кܴ��� �����ľ����⼸�궼���ڲ��䲻��״̬������ʧҵ������ʷ��͵㣬���Ǿ��������ٶ�һֱ����ͻ��2%����ȫ����н������˰�������������ȥ��ͬ��������Լ4%��˵���������������������ȥ��ͬ������4%�����ھͶ϶�����ͨ��ѹ����ʼ���֣����ܻ�Ϊʱ���硣 �����������������������GDP����2%����ô��ҵ��������������������ҵ������������Ĵ�ʩ�����ڼ���Ͷ�ʺͿ�棬��δ�����Ա������ʧҵ��һֱ���ڵ�λ�����������������������Ʊ�ʹ��ҵ���ò���Ա��������պܿ����������ϰ����ԡ�����ǰ��ר����Ԥ�������2017��������ͳ��ְ���꣬���ÿ�ν�ڡ������ܡ��ش�����Ż�����˥�˵Ŀ����Բ��ݺ��ԡ� ���������ŷ�ޣ�ŷ�ľ�������һֱ������ŷ���еIJ���Ҳ�Ǹ����ʡ��¹���ͼͨ����������Ӷ�������˿ڵķ������������á����ǰ����¹����ڵ�ŷ�������ý�����Щ����������ǵ���ᡣ ��ʵ�ϣ�ŷ������У���Щ������Ϊû�еõ��ܺõĽ��������Դ��������Ϊ�±���������������û�취����ŷ��������ᡣOECD ��һ�������������������Ů�ܽ����İٷֱ�ƽ���ȷ�������Ů�ܽ����İٷֱ�Ҫ��15%�����б���ʱ�������ߴ�20%���ܽ����̶�ֱ��Ӱ���˾�ҵ�� OECD����һ������������ڶ�ŷ���þ��ӣ�������Ů��Ⱥ16-29���ʧҵ���ձ�ȷ�������Ůͬ����Ⱥʧҵ�ʸߣ����з���������ʱ��������Ȼ�ߴ�ٷ�֮ʮ���ϡ���ô��������׳����ҵ����������ϣ�GDP�����ٶ���Ȼ�ϲ�ȥ��ͬʱ������Ϊ��˹����������Ԥ���˷����� ������֪��������Ҿ��������ٵ���ս�ǽṹ�Եģ���������ֻ����dz��������ã�����������̨������ʩ��ȫ���ʲ��г������һ�㣬�����ʲ��ļ۸��⼸����������ɵĴ̼����۸������ˣ�Ŀǰ���ڸ�λ��������������������¸ߵĿ�����Խ��ԽС�������ڷ�ƽ�˾����ȴ�ѡ���ٽ����г�һ�����˷����˵ģ������µ�Ӣ����ŷʱ�IJ�����Ȼ��й�֮�������� (�������߽��ܣ�����ING����Ͷ�ʹ�����˾�������Ʒ�����Ա��ӵ��10���껪���ָ����������Ʒ�����飬���н��ڷ���ʦ�ʸ�(CFA)����������ʦ�ʸ�(FSA)��֤��) |

�������

��������ʽ�����ձ��г�

�ձ�����9%�����й��г�����ȴ�����Ǽۣ����¿�Ϊʲô��������

�ձ�������������Է���ʽŮԱ��������Ⱥ���֧Ԯ����

����ˏ��t��ӛ��Ҋ���й��������I����ҪͶ�Y�Ȥ�����δ��Ј���

�й�Ϊ���ܹ������ձ��ҵ�����ҵ��

�й��Ј����ڴ������Y���á��й������������Ф�����Ʒ��

2�¤��й��Ԅ�܇���Mָ����64.4 �؏ͤ��M���Ԅ�܇�Ј�

�й������Y�����������߰k�� �ǥ�����U�g�γ־A���_�����M��

2020���ձ������г����۶�ͻ��6ǧ����Ԫ��� �����𡷡��Ӽ���������

����OV�㲻�����ձ��г���ƻ��Ϊ��Խ��Խ��

�ձ�1�º���CPI����ͬ���µ�

�������������Ј������˱��� ���`�ӥ��I����Ⱦ֢ǰ��ˮ�����Ϥ�

�й���5G�����������L�����������Ј���

�ձ����������ͷ�����Ρ����ߡ��й�������8��ֻ��ĬĬ��������

�ձ�1�º���CPI����ͬ���µ�

��˹�����ձ��������������� �й��г��������

ӵ���������� �������й����������г�

ӵ���������� �������й����������г�

���Ǻ����������ʱ��г����κ��� �ƶ�ETF��ͨ��Ŀ������չ

���ڿ��Ǯ �ձ�Ҫ���¹ڳ־�ս

������ʾ�������Ѿ�������ȫ��PlayStation�������ձ��г�

һ������1000��Ԫ���ձ������г�Ϊ��������

�ձ���Ʒ�г������������ƽ�۸���䣬��Զ�·���

ά�ֿ��ɻ������� �ձ�����״����������

��ͬ�磺�߳������ձ�����ҵ��Ϊ�ձ����ý��긴�ջ���