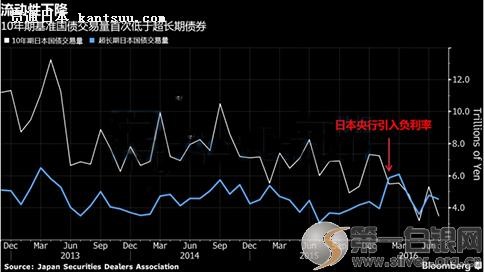

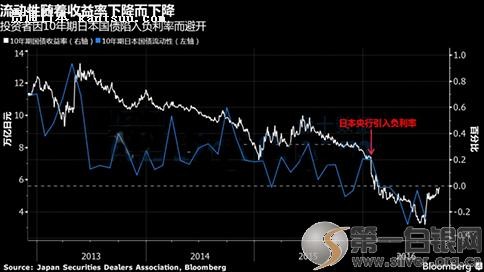

第一白银网9月16日讯 随着市场被负利率扭曲的程度日益加剧,日本市场上作为利率基准的10年期国债已经不是这个全世界第二大债券市场上流动性最丰富的资产了。 7月超长期债券的交易量为4.5万亿日元,约为总交易量的三分之一,而10年期债券的为3.5万亿,且14.1万亿日元的总交易量已经接近于5月的历史低点。美银美林(Bank of America Corp.'s Merrill Lynch)驻东京的首席利率战略师秀一大崎(Shuichi Ohsaki)表示: “5-10年其的债券占据了日央行总持有量的60-70%,因此超长期债券的流动性问题要少一些。只要10年期债券收益率为负,超长期债券的交易会越来越活跃。”

实际上早在去年3月,日央行的研究就已经显示出QE侵蚀了市场的流动性。由于很多投资者通过借入短期资金、买入收益率较高的长期债券盈利,而30年期债券较2年期债券的溢价之窄在6月创造了纪录。 因此日本国内的投资者在这个70%的资产收益率都跌穿零的市场上,为了收益率不得不转向更长期限的债券。投资者对日本财政部的官员表示,他们希望提高20和30年期国债的发行量。他们还表示,虽然收益率有所提升,但是依然不够高。 1月的时候10年期债券还是市场上流动性最丰富的,但是现在收益率已经连续6个月低于零了。本周四,东京市场10年期债券的收益率是-0.035%,且此前在7月达到了纪录低点的-0.3%。20年期债券收益率7月也一度跌至负区间,不过目前上升到了0.455%。

日央行将会在下周货币政策会议上对其债券购买计划进行评估,其行长黑田东彦(Haruhiko Kuroda)已经承认低下的长期收益率已重伤了养老金和保险投资。日本邮政银行(Japan Post Bank Co.)是除日央行之外持有日本国债最多的机构,其上个月表示不会购买负收益率的债券。三菱日联摩根士丹利证券(Mitsubishi UFJ Morgan Stanley Securities Co.)资深债券战略师稻留克俊(Katsutoshi Inadome)称: “20年期国债已经成为了国债交易的新战场。除非10年期国债收益率回到正区间,市场很难恢复到曾经的常态。” 而根据消息人士,日本央行正在考虑是否扭转或者放弃公开其购买国债的范围。任何变化都反映出了货币当局想要在继续大规模地收购的时候得到更大的灵活性。日经新闻本曾报道称,日本央行会考虑再进一步拉低负利率。 在此预期之下,彭博吊车的经济学家中,略超一半预测9月20-21日的会议会公布进一步宽松货币政策,其余的认为会11月、12月或者明年才会进一步宽松。另有少数认为可预见未来不会出现变化。 |

负利率好似“伏地魔”轻松废掉日本市场基准

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

花西子正式进军日本市场

日本降价9%,靠中国市场求生却逆市涨价,优衣库为什么敢这样?

【李克強総理記者会見】中国を外国企業の重要投資先と世界の大市場に

中国为何能够重振日本家电制造业?

中国市場に期待する資生堂「中国から世界に羽ばたく商品を」

2月の中国自動車消費指数は64.4 回復が進む自動車市場

2020年日本漫画市场销售额突破6千亿日元大关 《鬼灭》、居家政策助推

华米OV搞不定的日本市场,苹果为何越做越大?

春節明け雇用市場は求人倍増 サービス業が感染症前の水準以上に

中国、5Gが力強く成長し世界最大の市場に

日本百年电气巨头,无奈“败走”中国,连亏8年只能默默“放弃”

特斯拉在日本、美国宣布降价 中国市场会跟进吗?

拥抱健康生活 日企瞄准中国亿万级养老市场

拥抱健康生活 日企瞄准中国亿万级养老市场

方星海建言中日资本市场多层次合作 推动ETF互通项目持续拓展

报告显示任天堂已经几乎完全将PlayStation挤出了日本市场

一年卖了1000亿元,日本出版市场为何增长?

日本商品市场日评:东京黄金价格回落,橡胶远月反弹

「高水準の市場システム構築行動案」を公表 都市戸籍申請に朗報

从亚洲第一的日本速冻食品市场,我们能学到什么?

日本标君空降国内 进军电商零售市场

中国のゲームが海外市場で成功しているワケは?

方星海建言中日资本市场多层次合作 推动ETF互通项目持续拓展

証監会副主席「中日資本市場はさらなる多層的協力を」

Sensor Tower:2020年第四季度日本手游市场总收入46亿美元 同比增长34%