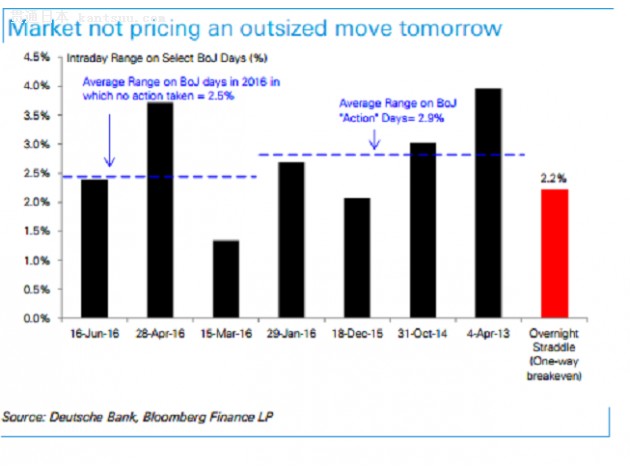

德意志银行(Deutsche Bank)认为,当前市场已经对日本央行周五(7月29日)在负利率水平进一步降息10个基点进行充分定价。事实上,近期美元兑日元的走高是因短期美、日利差扩大。但是,在周三美联储按兵不动的情况下,日本央行或需要有所行动方可维持美元兑日元的涨势。

最重要的是日本政府货币政策和财政政策的协调。日本方面的情况已经表明,单独的货币政策和财政政策均具有局限性,正如李嘉图定价定理所述,在纳税义务增加的情况下,理性的家庭不会增加消费。 同样,从外汇市场对1月份日本央行将其利率降至区间的反应来看,目前尚且难以判断日本央行的进一步降息能否为美元兑日元提供支撑。更高的交易型指数基金以及房地产信托基金的购买不足以对外汇市场产生显著影响,与此同时,更多的国债购买性宽松政策对日本股市以及10年期收益率为-0.28%的国债的边际收益影响有限,对借贷及通货膨胀的影响也较为有限。 此外,如果日本央行的宽松力度若仅仅达到预期水平,那么美元兑日元预计也会遭遇抛售。 美元兑日元多头所需要的是日本在财政政策和货币政策上的协调信号。从时机上来看,在日本央行货币政策会议前,日本安倍晋三近日迅速宣布了其财政刺激方案的规模或许并非“巧合”。日本央行财政政策和货币政策的协调形式问题日本政府方面或存在许多争论。更多的短暂量化宽松政策力度相对来讲较弱。然而,日本政府关于永久性增加基础货币的讨论所带来的市场冲击料将极为强劲,且将提高日本财政政策的成功几率,并最终打破李嘉图困境。 日本政府如果没有释放出财政政策和货币政策协调配合的信号,那么市场或许会较为失望。德意志银行认为,日本的出口盈亏平衡美汇为103附近,如果美元兑日元跌破100关口,那么套期保值需求预计会上升。 |

日本需财政、货币政策双管齐下,才不会令市场大失所望

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本政府将商讨针对非正式女员工等弱势群体的支援政策

中国が外資安定の新政策発表 デジタル経済の持続的開放推進へ

黑田东彦:疫情对日本经济的中长期挑战

维持宽松货币政策 日本经济状况正在逐步改善

维持宽松货币政策 日本上调经济增长预期

2020年全国税関の減税額、2600億元以上に

日本财政状况“极为严峻” 货币政策“局限”凸显

日本连续4个月减322亿美债,中国或将清零美债,事情有新变化

拜登上台对日本经济有什么影响?

日本将推出960亿美元基金,支持大学研究|海外政策

顾忌伤经济,日本计划撤回全面禁止外国人入境的政策

2020年経済成長率は2%前後 中国経済は回復に自信

日媒调查终于发现,日本恢复经济要靠中国,美国企业也不能例外

“夫妻不同姓”表述被删,日本女性政策新五年计划现倒退

日本华人回国政策有大变化!落地后隔离时间,就要改成21天了

2020年中央経済政策会議で何を話し合ったか?

中国経済に指針、困難の中でも勢いある発展と長期安定を確保

海南省今年の離島免税売上高が4739億円突破

日“限塑令”政策见成效 调查:七成民众自备购物袋

疫情持续蔓延,日本宣布暂停“Go To Travel”政策

日本第三次刺激计划着眼经济结构调整

日“限塑令”政策见成效 调查:七成民众自备购物袋

日本推出73.6万亿日元规模新刺激计划 专家称四季度增长压力巨大

评论丨日本不仅需要经济刺激计划,还需要有效率的政策实施

中央経済政策会議が近く開催 3つの注目点