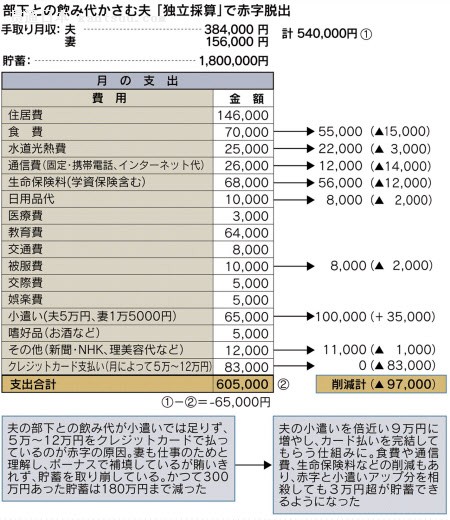

「私が正社員並みの時間働くようになって収入は増えたのに、貯蓄が減る一方なんです」。パート勤めのTさん(43)が相談に来ました。原因は会社員のご主人(48)のクレジットカード払い。部下の頑張りをねぎらったり、悩みや愚痴を聞いたりする飲み代がかさみ、月5万円の小遣いでは足りず別途5万~12万円の支払いが発生。家計は少なくても4万円、多いときは10万円近い赤字で、ボーナスで埋めきれない分は貯蓄を取り崩しているのです。

会社でそれなりの立場になると、部下との飲み会で自腹を切る機会が増えるのはある程度やむを得ないが… ご主人は飲み代について「職場の信頼関係やチームワークのために必要」としており、Tさんも「自分の役割を果たそうと頑張っている証し」と理解はしています。しかしこのままでは、中学2年と小学5年の息子さんの教育費づくりにも影響しそうです。かといってご主人の仕事の付き合いに口を挟んだり、赤字の現実を伝えたりするのも気が引け、どうしたものかと悩んでいます。 共稼ぎで54万円の月収が赤字になるほどのご主人の飲み代はかかりすぎですが、そもそもの問題は夫婦で家計の話をしていないことです。ご主人が「妻がうまくやってくれているだろう」と任せっきりにし、奥さんも収支や貯蓄の状況を共有しないと、家計の歯車が狂ったときに悪化が進みやすくなります。 そこで私はTさんに、ご主人に家計簿を見せて現状を理解してもらい、今後のやりくりを話し合うよう勧めました。会社でそれなりの立場になると、部下との付き合いで自腹を切る機会が増えるのはある程度やむを得ないでしょう。「飲みに行くのもほどほどに」「カード払いはやめてほしい」とご主人のやり方だけ改めさせるのではなく、ありのままの数字をもとに夫婦でできることを一緒に考えてもらうのです。 するとご主人も使いすぎを反省していました。ボーナスの水準が高いため「稼いでいるから大丈夫だろう」という油断もあったようです。しかしボーナスでは住宅ローンや固定資産税も払っており、すぐになくなってしまいます。カード払いが増えたことで赤字体質になり、300万円ほどあった貯蓄を180万円まで取り崩していることを知ったご主人は「使い方を変えなければ」と前向きになりました。 私は(1)ご主人の小遣いを増やす(2)その代わりカード払いの口座は家計から切り離し、小遣いの範囲内で完結してもらう――ことを提案しました。小遣いで足りない分は家計から、としわ寄せが行かないよう、ご主人の「独立採算」にするわけです。小遣いの額はTさんと相談した結果、倍近い9万円に決定。ご主人も同意し、「月9万円生活」が始まりました。 使えるお金に限りがありますから、これまでのような頻度で飲みに誘ったり、おごったりするわけにはいきません。「ここぞというときだけおごるよう心掛けると、月に1回あるかないかで済むようになった」とご主人。若い部下との付き合いは続けながらも、9万円以内で収まるようになりました。自分の予算が明確になり、「今月は○万円使っている」「少しは残さないともったいない」と意識するようになったのが大きかったようです。

Tさんはご主人の小遣いを上げたぶん、少しでも家計の負担を抑えようと自分の小遣いを5000円減らす努力もしました。こうして全体で4万9000円の支出削減に成功し、1万4000円の余裕ができました。ほかにカード払いによる赤字も小遣いでやりくりするようになったことで解消していますから、家計全体で3万円超が貯蓄に回せるようになったのです。 夫婦のうち収入の多くを稼ぐ側が、家計全体でどれくらいのお金が出ていっているかを把握していないと、自分の稼ぎでうまく回っているものだと思い込みがちです。しかし生活していくお金を賄うために働いている以上、夫婦ともに支出がどの程度に上り、毎月どう変化しているのかをきちんと押さえる必要があります。収入の割にお金がたまらないご家庭は、「月々いくらあれば暮らしていけるか」と支出から家計を考える視点がほしいところです。 また、このコラムでは家計を乱す原因として取り上げがちなクレジットカードも月々の予算を決めたり、カードで払った分をきちんと現金で準備したりすれば使いすぎに歯止めをかけることはできます。便利さに溺れず、自分なりのルールを守って使えるかどうかが肝心なのです。 「もうかる家計のつくり方」は隔週水曜更新です。次回は2月25日付の予定です。 |

部下との飲み代かさむ夫 「独立採算」で赤字脱出

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

山東省済南、蛇口をひねれば湧き水が出てくる時代到来へ テスト事業開始

中国のチーム、ダブルブラックホールが恒星を飲み込む珍現象を発見

中国で今年夏話題の無糖ドリンク 専門家「無糖でも飲み過ぎはダメ」

果物ジュースでデトックス?ヘルシーと思うのは誤解

炭酸飲料の飲み過ぎで、視力が悪化することが明らかに

妊娠で里帰りの妻泣かせ…「飲み会」優先した記者の反省

無色透明、コーラもノンアルビールも 「職場飲み」向け

ペットボトルコーヒー、人気の背景に「ちびだら飲み」

カンボジア総選挙「ボイコットも」 最大野党の元党首

九州の観光列車、百花繚乱 飲み放題から幸福祈願まで

短時間で多量「ビンジ飲酒」けがリスク増大 大学生調査

冷凍食品におつまみ続々 家飲み定着、弁当向け頭打ちで

「飲みやすい」にイラッ 1728円、信念の日本ワイン

抗うつ剤、効果に最大2倍差 国際チームが21種を比較

ライバルの飲み物に禁止薬物 カヌー日本代表候補が混入

他人が薬物混入「なかなか防げない」 スポーツ界に衝撃

2度流産、妻の涙 鈴木おさむさん「自分に何か理由が」

創業家不在でも空前の利益 「王朝」サムスン、危機感も

闇市跡、赤ちょうちん消えぬ一等地 大井町の「竜宮城」

仏料理弁当に飲み放題、革椅子…吹スタのVIP席とは?

酒のつまみ「チーズ」人気が上昇中 家飲み需要が後押し

乳幼児にイオン飲料、飲み過ぎ注意 健康悪化の報告例

24歳「酒の匠」が愛する店とは 飲みに誘ってみた

「独学し、3日で作成」 身代金ウイルス作成容疑の中3

身代金ウイルス作成容疑、中3を逮捕「力試しに作った」