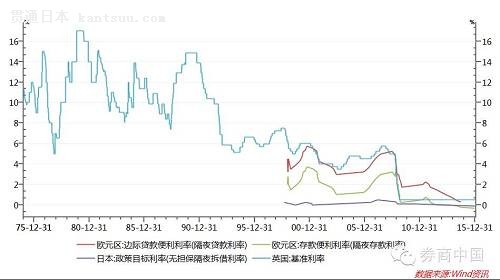

这个周末,日本央行宣布实施负利率的消息,成为刷屏朋友圈的最爆款新闻,多国国债收益率纷纷下跌,美元/日元也如火箭发射,汇价自118.50附近最高一度飙升至121.25,创下2014年10月份以来最大涨幅。之后汇价短线回落,但仍持稳于120水平上方。 摩根大通的最新报告称,目前全球负收益政策债券规模已达5.5万亿美元。 从利率传导机制来看,央行通过调整存款准备金比率、公开市场操作等货币政策工具,调控短期政策利率水平,短期政策利率水平的变动通过金融市场利率和银行体系资金成本,最终影响企业的融资利率,即企业融资成本。 所以本文暂且撇开政策效应不谈,仅以各国政策利率水平比较,看看世界主要国家利率水平间的差异。 事实上,除了日本,欧元区、瑞士、瑞典与丹麦央行相继实施了负利率,将利率降至负值来遏制通缩。 发达国家政策利率处于极低水平,多国负利率

美联储连续推出四轮量化宽松货币政策,联邦基金利率(隔夜)目标区间长期处于0~0.25%的最低水平。直至去年12月,美联储宣布将联邦基金利率提高0.25个百分点,这也是美联储2006年6月来的首次加息,新的联邦基金目标利率将维持在0.25%至0.5%的区间。 英格兰银行于2009年3月开始实行量化宽松,官方银行利率从5%下调至0.5%,并维持至今;欧洲央行贷款便利利率(隔夜)从2008年7月的5.25%下调至2014年9月的0.3%,存款便利利率从3.25%下调至负0.2 %,并于2015年12月进一步下调至负0.3%。 日本银行从2010年开始将政策利率无担保拆借利率(隔夜)更多的维持在0.05%~0.1%的极低水平。昨日,日本央行意外宣布将政策利率设定在负0.1%。 目前,日本央行对金融机构经常账户实施三层利率体系:正利率、零利率和负利率。其中,0.1%的正利率适用于金融机构现有往来账户余额;零利率适用于金融机构存放在央行的法定准备金;不包含在上述这两个范围内的准备金将适用负0.1%的利率。 除欧元区、日本外,负利率国家还包括瑞士、瑞典、丹麦等国。其中,瑞士央行于2014年12月将瑞士法郎3月期Libor利率下调至负0.06%,正式加入“负利率大军”;2015年,瑞士央行基准利率基本维持在-0.85%~-0.72%之间。 2012年7月,面临欧债危机及国际资本大量涌入的压力,丹麦决定开展负利率实验,将其对银行业的主要存款利率下调至负0.2%,丹麦克朗稍有贬值后存款利率被调至负0.1%。 此后的大部分时间里,丹麦关键的存款利率一直保持在零以下, 截至目前丹麦央行存款利率为负0.65%。丹麦最大的五家银行都预计,丹麦央行将不会在2017年年底前将利率加至正利率。 瑞典则是第一家实施“负利率”的央行,从2009年7月开始,瑞典央行开始负利率实验,将存款利率减至负0.25%,1年后才恢复为零水平。 2015年2月,瑞典正式开始实施负利率,将基准利率从零下调至负0.1%,截至目前,瑞典央行基准利率已进一步降至负0.35%。瑞典央行此前还表示,2016年下半年前不会加息。 此外,加拿大央行行长波罗茨于去年底表示,不排除推出负利率政策以刺激经济。事实上,加拿大去年两次下调基准利率,加行基准利率已由1%降至0.5%。而据波罗茨所言,加拿大利率政策的有效下限是负0.5%。 不过加拿大总理杜鲁多在1月18日罕见发话逆转波罗兹的态度,杜鲁多称加元大跌对加拿大经济是负面因素,最终导致加拿大央行1月20日180度态度逆转,放弃其减息/负利率及量化宽松的货币政策。 新兴市场国家政策利率整体水平较高 受通货膨胀、经济增速、贸易赤字、跨境资本流动等影响,主要发展中国家政策利率分化,但整体保持较高水平。 为控制通胀率,巴西从2013年4月开始连续15次加息,将基准利率从7.25%提高到2015年7月的14.25%,并持续至今。 印度2015年后因贸易赤字好转,通胀水平得到有效控制,将回购利率(隔夜)从8%连续下调至6.75%,并持续至今,以促进经济快速增长。 南非从2014年1月开始,为降低兰特贬值带来的通货膨胀预期上升,将回购利率从5%连续提升至2015年底的6.25%。昨日,南非储备银行再次宣布提高基准回购利率50个基点至6.75%。 我国政策利率连续多次下调,高于发达国家 为缓解经济下行压力和通胀水平持续低位运行,推动社会融资成本下行,人民银行自2014年11月连续六次下调存贷款基准利率,6个月至1年期的贷款基准利率从5.6%下调至当前的4.35%。 这一政策利率水平远低于巴西、印度等新兴市场国家,但明显高于美英欧日等主要发达国家。 而与政策利率水平相似,我国银行贷款利率相对发达国家较高,但明显低于主要发展中国家。 经济增速、储蓄率、企业盈利水平是影响我国利率水平的长期宏观因素,银行资金成本较高、企业风险溢价快速上升对贷款利率的下行产生了一定阻力,银行营运成本压降、资本回报和净息差的调降有助于企业贷款利率的回落。 下一步,需要从银行资金成本、企业偿债能力、银行盈利能力、政策传导机制等方面多方施策,推动银行贷款利率和企业融资成本进一步下降。 海通证券(600837,股吧)姜超认为零利率是全球金融市场的长期趋势,因这些年全球经济增速越来越低,各国央行竞相货币宽松乃至量化宽松,市场上充斥着大量无处可去的资本,实体经济低迷,融资需求疲软,最终资金扫荡高收益金融资产,资本回报率大幅下降。 美联储官员评论负利率 1月29日:前美联储主席伯南克接受MarketWatch采访时表示,“如果情况需要”,美联储“会而且也应该考虑”,他还表示,负利率能走多远存在限制。 1月15日:纽约联储主席Dudley表示,如果经济疲软,将考虑负利率。 1月12日:美联储副主席Fischer表示,负利率在美国很难快速实施,原因是货币市场基金面临跌破面值或倒闭的风险。 2015年11月4日:美联储主席耶伦表示,目前不需要负利率,然而也不会将其排除在外。 2015年10月8日:前明尼阿波利斯联储主席Kocherlakota表示,美联储应考虑如何使货币政策更为宽松,包括负利率。 各大机构怎么看? 瑞银:负利率或加强银行对国债需求,加大央行购债难度 瑞银证券经济学家DAIJU AOKI声称,“我认为这是一个重大转变,日本央行目前主要的政策工具是负利率。这表明购买更多公债的能力有限。日本央行已暗示,未来愿视风险情况调降利率,因此已为负值的利率可能被进一步下调。” AOKI指出,“从积极的一面看,我估计这可能导致日元兑美元下跌2%或3%。从负面来看,这或许会打消银行将现金储备起来的念头,从而不经意间增强他们对日本公债的需求,进而将会加大日本央行购买日债的难度。” 法农信贷:日本央行负利率彰显QQE政策的局限性 法国农业信贷表示,日本央行负利率彰显QQE政策的局限性。其经济学家尾形和彦认为,由于负利率政策,日本国债收益率将像日本央行所期望的那样进一步下降,对股市的长期影响不明。 野村:负利率后银行将寻求扩大贷款 野村证券认为,日本央行实现负利率,银行可能寻求扩大向中等规模企业的贷款;对较弱的日本地区银行而言,影响可能最为严重。 瑞穗银行:或促使中国及亚洲其他央行放松货币政策 瑞穗银行策略师Ken Cheung称,日本央行采用负利率,加大了包括中国央行在内其他央行进一步放宽货币政策的压力。这一决定将加剧美联储与其他地区之间的货币政策分化程度,进而推动美元走强。市场也备感意外,引发离岸人民币止损与头寸调整。 海通证券:日本负利率或加剧货币竞争性贬值 海通证券表示,油价下跌恶化通胀前景。日本12月核心通胀水平依然在零附近徘徊,工业产出(-1.6%)、家庭支出(-4.4%)大幅低于预期,加之股市暴跌恶化经济增长前景,日本央行不得不放狠招,开启负利率时代。 在美国加息、中国经济增速放缓的大背景下,人民币汇率持续承压,而日本负利率或加剧货币竞争性贬值。未来要么一次性大幅贬值,释放利率政策空间;如要坚持稳定汇率,则必须加强资本管制,同时利率政策将受约束。 中金:此“负利率”非彼“负利率” 此“负利率”非彼“负利率”。这里需要强调,日本的这个“负利率”是指银行将过剩资金存放在日本央行账上的利率(与欧央行的Deposit Facility Rate类似),这个利率并非日本央行的货币政策目标利率。早在2013年4月推出QQE时,日本央行就已经将货币政策目标从基准利率改为基础货币发行量(即,放弃了传统的盯住隔夜利率的货币政策操作模式)。 负利率短期内最主要的意义在于日本央行向市场表达了进一步货币宽松的决心。负利率对实体经济的实际影响有待观察。日本货币政策还有进一步宽松的空间。尽管不能排除日本央行购买更多更长期国债的可能性,但相对而言,这种空间和效果已经不大。 国泰君安:竞争性贬值概率不大,中国货币放松空间打开 国泰君安则认为,竞争性贬值出现的概率不大,相反打开了中国货币放松的空间。主要逻辑:1 欧央行和日本央行都在释放宽松+贬值信号,导致美元指数被迫升值。人民币因此强化兑一揽子货币的升值。2. 人民币当下汇率条件下,面对日本负利率只有两个选择。第一是走向关闭资本账户(已经在做),第二是货币政策进一步宽松(降息、降准等)。3. 人民币适度国际化+维持增长的目标不明显变化,都为进一步货币宽松这个选项提供基础 。 4. 近期媒体报道一月新增信贷可能超1.7万亿,反映金融机构正在预期、甚至落实新宽松的潜在可能。 申万宏源:日本负利率或加大人民币贬值压力 日本央行今日宣布降息至-0.1%,负利率适用于超额准备金。主因经济疲弱,通货紧缩,安倍经济学效果欠佳。日本12核心CPI同比0.1%,自2015年4月来已连续大幅低于2%的通胀目标。 对日本经济的影响有限。日本经济更多源于其结构性问题,宽松货币政策的效果有限。但释放出明显信号:只要经济承压,利率就应下行,即使是零利率和负利率。对中国影响的影响在于,日本进一步宽松,或引发各国货币竞相贬值,加大人民币贬值压力。中国政策困局急待解决。我们判断是长痛不如短痛,该降就降,该贬就贬,稳定预期最为关键。 交银国际:日股利好出尽 日本已经回归通缩 交银国际董事总经理首席策略师洪灝认为,日本进入负利率,然而日经却是一副利好出尽的态势尽数回吐了消息出来之后的涨幅。尽管持续宽松,日本已经回归通缩。货币政策效用不断边际递减。 |

不单日本负利率,负利率派对上还有五大央行,各大机构

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本政府将商讨针对非正式女员工等弱势群体的支援政策

中国が外資安定の新政策発表 デジタル経済の持続的開放推進へ

黑田东彦:疫情对日本经济的中长期挑战

维持宽松货币政策 日本经济状况正在逐步改善

维持宽松货币政策 日本上调经济增长预期

2020年全国税関の減税額、2600億元以上に

日本财政状况“极为严峻” 货币政策“局限”凸显

日本连续4个月减322亿美债,中国或将清零美债,事情有新变化

拜登上台对日本经济有什么影响?

日本将推出960亿美元基金,支持大学研究|海外政策

顾忌伤经济,日本计划撤回全面禁止外国人入境的政策

2020年経済成長率は2%前後 中国経済は回復に自信

日媒调查终于发现,日本恢复经济要靠中国,美国企业也不能例外

“夫妻不同姓”表述被删,日本女性政策新五年计划现倒退

日本华人回国政策有大变化!落地后隔离时间,就要改成21天了

2020年中央経済政策会議で何を話し合ったか?

中国経済に指針、困難の中でも勢いある発展と長期安定を確保

海南省今年の離島免税売上高が4739億円突破

日“限塑令”政策见成效 调查:七成民众自备购物袋

疫情持续蔓延,日本宣布暂停“Go To Travel”政策

日“限塑令”政策见成效 调查:七成民众自备购物袋

评论丨日本不仅需要经济刺激计划,还需要有效率的政策实施

中央経済政策会議が近く開催 3つの注目点

日本央行从日本股市获利560亿美元

「中国の貧困削減は速度も規模も歴史上前例がない」