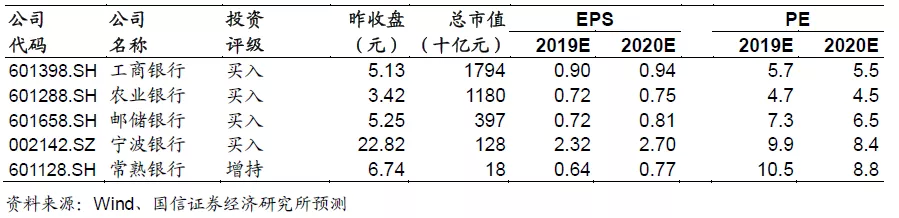

本文来自 微信公众号“国信金融研究”。文中观点不代表智通财经观点。 摘要 主要结论 本文将视线转向这三个地区银行在低利率环境中的股价走势和估值,分析后得到如下结论: (1)欧洲和日本这样的极低利率环境中,银行指数都是跑输大盘的,估值走势也是落后大盘的。但是需要注意的是,极低利率一般是在宏观经济很差的情况下才会出现,因此在这种情况下,大盘本身的回报率也很低。而美国没有经历过极低利率环境,只是利率曾处于较低水平,其银行估值在次贷危机后持续落后大盘,但依靠较强的业绩增长,银行指数是跑平大盘的。这一点跟我国很像,我国银行估值也是落后大盘,但依靠业绩增长跑赢了大盘; (2)日本基本没有银行能够走出独立行情(欧洲的银行分别是在自己国家上市,有不同β,所以参考性不高);美国银行没有经历过极低利率,只是进入过较低利率区间,因此如果能避开花旗集团这种公司,跑赢大盘的概率挺高的; (3)在次贷危机之前,日本虽然已经进入了低利率环境,但其银行指数整体PB仍有1倍以上,欧洲在次贷危机之前也是在1倍以上,欧洲和日本都是在次贷危机后才长期破净;而美国更是长期在1倍以上,很少破净。因此我们认为,国内银行指数的低估值可能已经隐含了一次危机的悲观预期在内,意味着估值隐含了较大的安全边际。 投资建议 如上所述,我国银行股的低估值可能已经隐含了对一次危机的悲观预期,也就是说,目前银行股的低估值隐含了很大的安全边际,因此我们维持行业“超配”评级不变,重点推荐估值极低、盈利稳定的大型国有行,包括工商银行(01398)、农业银行(01288)、邮储银行(01658)等,同时也推荐其他基本面优异、差异化鲜明的中小银行,包括宁波银行、常熟银行等。 若宏观经济大幅下行,可能从多方面影响银行业。

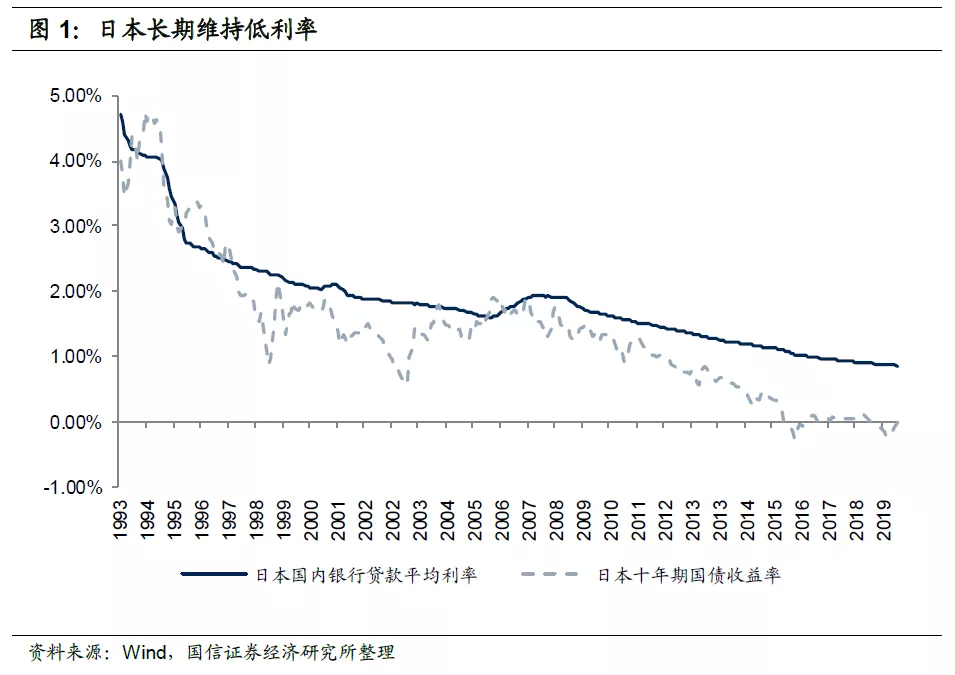

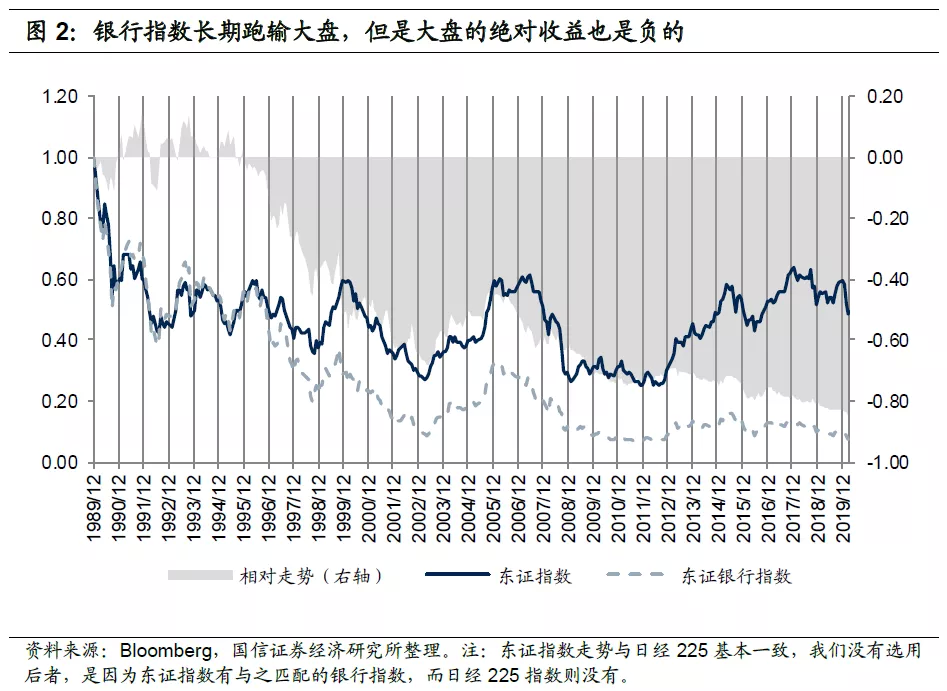

正文 01序言 低利率环境下的银行盈利能力一般会下降,但需要区分两种情况:一是以美国为例,在较低利率时,如果银行存款成本仍有下降空间,通过存款成本的下降来对冲资产端收益率的下滑,可以缓和盈利能力下降幅度;二是以欧洲和日本为例,在极低利率时,银行的存款成本降无可降,贷款利率的下降就无法被对冲,银行的盈利能力会受到很大打击。在欧洲、日本这样的极低利率环境中,几乎所有银行的盈利能力都变得非常低(ROA 0.35%左右),只是程度有所不同。 本文将视线从基本面转向股价和估值,观察低利率环境中这些地区的银行指数的绝对收益、相对收益和估值情况。我们得到几个有趣的结论(详细分析请见后文): 一是欧洲和日本这样的极低利率环境中,银行指数都是跑输大盘的,估值走势也是落后大盘的。但是需要注意的是,极低利率一般是在宏观经济很差的情况下才会出现,因此在这种情况下,大盘本身的回报率也很低。而美国没有经历过极低利率环境,只是利率曾处于较低水平,其银行估值在次贷危机后持续落后大盘,但依靠较强的业绩增长,银行指数是跑平大盘的。这一点跟我国很像,我国银行估值也是落后大盘,但依靠业绩增长跑赢了大盘; 二是日本基本没有银行能够走出独立行情(欧洲的银行分别是在自己国家上市,有不同β,所以参考性不高);美国银行没有经历过极低利率,只是进入过较低利率区间,因此如果能避开花旗集团这种公司,跑赢大盘的概率挺高的; 三是在次贷危机之前,日本虽然已经进入了低利率环境,但其银行指数整体PB仍有1倍以上,欧洲在次贷危机之前也是在1倍以上,欧洲和日本都是在次贷危机后才长期破净;而美国更是长期在1倍以上,很少破净。因此我们认为,国内银行指数的低估值可能已经隐含了一次危机的悲观预期在内,意味着估值隐含了较大的安全边际。 02日本的情况 日本上世纪90年代初房地产泡沫破裂后,利率快速走低,90年代后期开始就长期处于低利率的环境中,成为了一个非常典型的超长期低利率的样本。我们把时间稍微放长点,观察1990~2019年东证指数和东证银行指数的走势。

我们将首日标准化为1,方便观察;我们用“东证银行指数/东证指数-1”来观测两者的相对走势。如下图所示。日本银行指数的表现在这期间持续跑输大盘,只有2003~2005年短暂地有过恢复。 但是我们也需要注意到,银行的经营跟宏观经济关联性很高,当银行指数表现非常差劲、跑输大盘的时候,就意味着整个经济都很糟糕。这时候虽然大盘相对银行指数是上升的,但大盘的绝对走势是下降的。

从估值来看,银行指数的估值在次贷危机之前倒是能够跟大盘整体估值走势一致,只是在次贷危机之后才大幅下降。这说明,在次贷危机之前银行指数跑输大盘,主要是业绩不行。 令人惊奇的是,虽然次贷危机前日本银行业的盈利能力已经很低了,但是他们的银行指数PB居然还在1倍以上,而次贷危机后银行指数估值才跌破1。可见从市场角度,次贷危机对银行的股估值形成了较大打击。

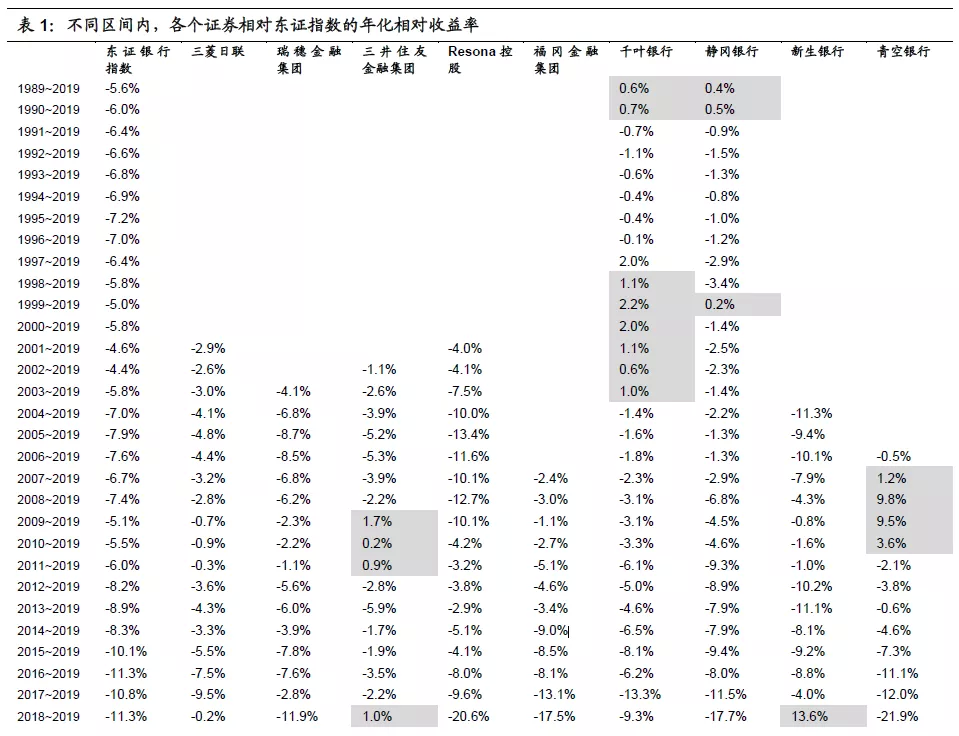

由于每家银行上市的时间不同,我们不再画图展示,而是将他们每一年年底到2019年年底的区间年化相对回报率列出,如下表所示。下表中看上去满眼都是负号,这意味着拉长时间来看,随机买入一家日本的银行并持有到2019年底,跑赢大盘的概率非常低。

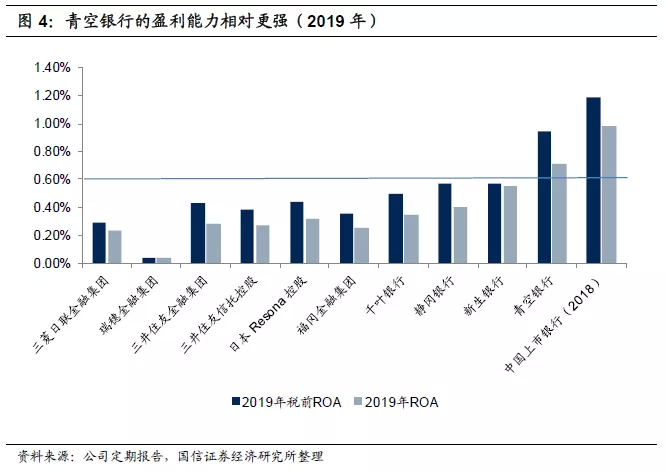

这其中青空银行的相对表现在几家银行中处于前列,青空银行主要通过从事投资银行类业务和境外业务提升了盈利能力。

03欧洲的情况 欧洲的三个月Euribor在次贷危机前有2%以上,并不属于低利率环境。2007年次贷危机后Euribor大幅下降,2010年欧债危机之后又进一步下降,2014年开始实施负利率,2015年以来Euribor便进入了明显的负利率区间。我们将样本区间选定为2004~2019年。

我们同样将首日标准化为1,并用“斯托克银行指数/斯托克50指数-1”来观测两者的相对走势,这两个指数都是欧元区指数。如下图所示。欧洲的银行指数在次贷危机之前是跑赢大盘的,次贷危机之后相对大盘的走势有所波动,但大方向上是跑输大盘的。 另外,与日本一样,欧洲的银行指数跑输大盘的时候是经济非常糟糕的时候,这期间大盘指数本身的收益也不高,次贷危机后最低点到最高点这样极端的年化收益率也只有6.0%。

从估值来看,银行指数的估值在次贷危机之前相对大盘上升,在次贷危机之后大幅下降。而且欧洲的银行指数PB在次贷危机之前也是维持在1倍以上,次贷危机后银行指数估值才回落并破净。这一点和日本相似,次贷危机是银行股估值大幅回落的分水岭。

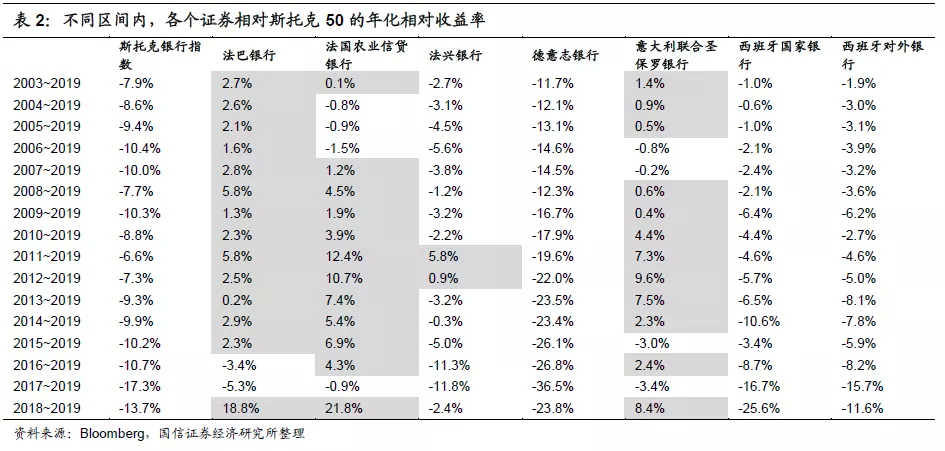

欧洲银行的回报率如何呢?我们同样将他们每一年年底到2019年年底的区间年化相对回报率列出,如下表所示。但需要注意的是,与日本不同,欧洲银行散落在不同国家,因此其股价会受不同国情影响,与斯托克指数的β可能有较大差别,所以此处数据仅做展示,不再进行分析。

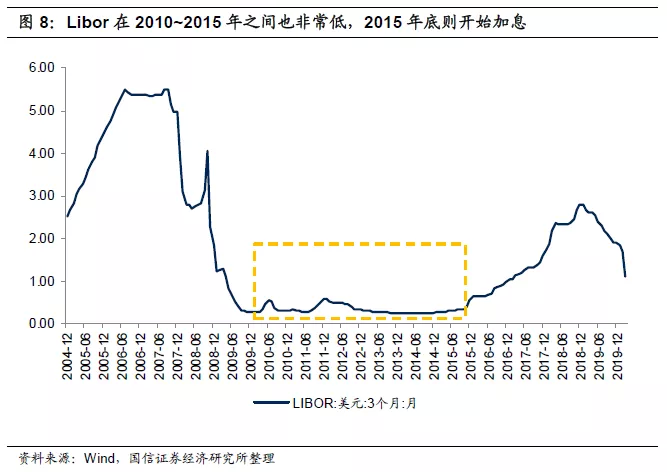

04美国的情况 美国次贷危机之后利率也大幅下降,在2010~2015年之间处于非常低的水平,但2015年底美国开始加息,避免了长期低利率的环境。因此我们主要观察网络泡沫破灭后到2015年的情况,选定2004~2015年。

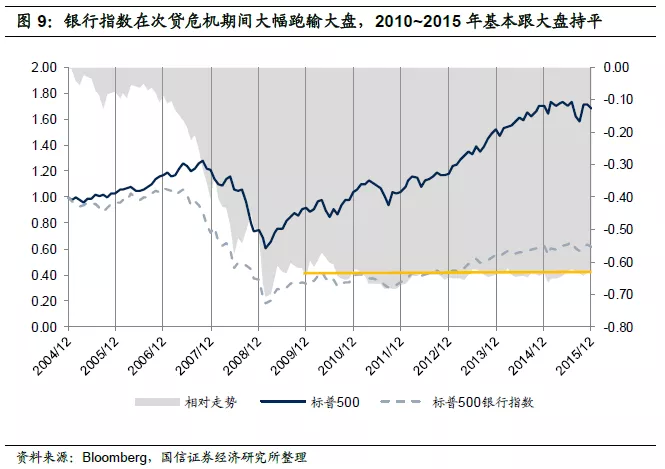

我们将首日标准化为1,方便观察;我们用“标普500银行指数/标普500指数-1”来观测两者的相对走势。如下图所示。与日本和欧洲不同,美国的银行指数在次贷危机期间大幅跑输大盘,但在2010~2015年利率较低时期反而与大盘基本持平。而且与欧洲、日本不同,这期间美国的大盘明显是个牛市,期间年化收益率为10.6%。

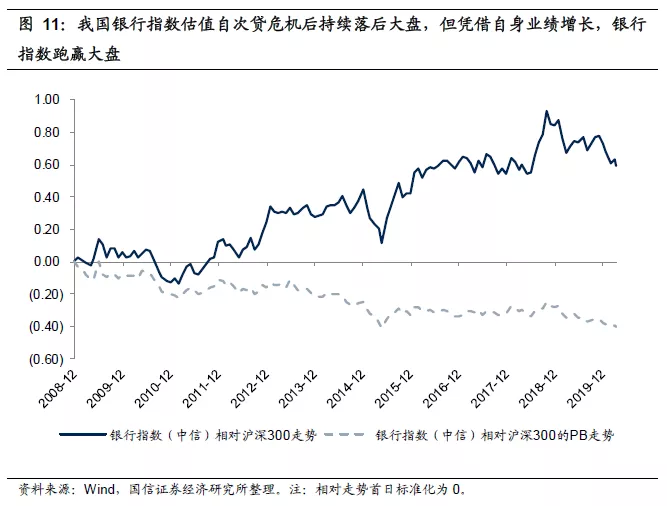

美国银行指数能够跑赢大盘,主要还是依靠较强的盈利能力,毕竟其ROA在次贷危机后很快恢复正常,仍能达到1%。结合估值来看就很明显:次贷危机后,2010~2015年间大盘指数的PB不断上升,银行指数的PB略有下降,因此跟欧洲、日本一样,美国的银行指数估值也是落后大盘的。而同期银行指数是持平大盘的,也就是说,这期间银行的盈利能力较危机前回落了,因此估值也下了一个台阶,但银行的盈利能力仍高于其他行业,因此依靠业绩带动,在估值相对下降的情况下仍能跑平大盘。此外,由于美国的银行基本面优于欧洲和日本,也从未陷入负利率带来的困境中,其PB很少跌破1。

美国银行指数的这一表现跟我国很像。我国银行指数估值自次贷危机后也是持续落后大盘,但凭借自身业绩增长,银行指数是跑赢大盘的。

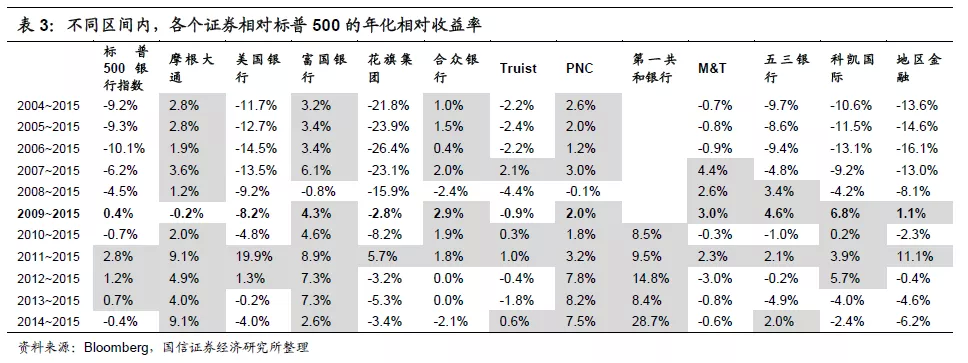

我们将标普500指数中市值超过100亿美元的上市银行列出,同样计算他们每一年年底到2015年底的区间年化相对回报率,如下表所示。从美国的数据来看,在低利率期间(表中的2009年底~2015年底),各个银行相对大盘的走势分化很大,这可能主要跟美国没有长期经历过极低利率环境有关,所以没有出现大量银行跑输大盘的情形。

05投资建议 我国还不用担心进入长期极低利率环境,因此不需要担忧银行会进入欧洲、日本那样的困境当中。此外,目前我国银行股估值非常低而且长期破净,从欧洲、日本、美国来看,其银行股在正常情况下很少会破净,因此我国银行股的低估值可能已经隐含了对一次危机的悲观预期,也就是说,目前银行股的低估值隐含了很大的安全边际。因此,尽管银行基本面有压力,但我们仍然维持行业“超配”评级不变,并重点推荐估值极低、盈利稳定的大型国有行,包括工商银行、农业银行、邮储银行等,同时也推荐其他基本面优异、差异化鲜明的中小银行,包括宁波银行、常熟银行等。 06 若宏观经济大幅下行,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差可能产生负面影响、宏观经济下行时期借款人偿债能力下降可能会对银行资产质量产生不利影响等。 |

参考日本和欧美,银行股价和估值在低利率环境中表现如何?

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

2月の中国自動車消費指数は64.4 回復が進む自動車市場

中国、2月の景況感示すPMIは50.6%

世界計算力指数ランキング、米国が首位も中国との差が縮む

中国、湖・ダムリモートセンシング水色指数科学データ集を発表

日本1月上半月的消费指数同比下降18.5%

日本2020年工矿业生产指数创2013年以来最低值

5名中国人涉嫌在日本使用DOCOMO账户非法提款被捕

中国のCBDビジネス環境に明らかな進歩 一線都市がリード

中国、製造強国発展指数で4位に

中国11月の工業生産物価指数が1.5%低下

寧夏の地域総合科学技術革新水準指数、全国18位に浮上

女性起業家指数ランキング 中国大陸が大幅上昇して21位に

WTO「グローバル物品貿易は7-9月期に力強く回復」

中国市場に根ざした外国銀行を目指して 中日金融の協力発展を支援するみずほ銀行

世界法秩序指数ランキングで中国が第3位に

为应对疫情的长期化 日本5大银行同意向全日空融资4000亿日元

重回30年巅峰!谁拯救了日本股市?

中国国債が世界国債インデックス指数に採用

中国、8月の銀行外貨取引は4千億円の赤字 外貨管理局

调查:日本儿童健康指数全球第一 精神幸福指数倒数第二

グローバルイノベーション指数2020、中国は14位に

銀聯無界カード登場 銀行カードはデジタル化新時代へ

日媒:人民币跨境支付系统全球影响力增强

日本瑞穂银行将对纸质存折收费 或引发其他行效仿

企業の社会的責任指数で韓日企業家が上位に