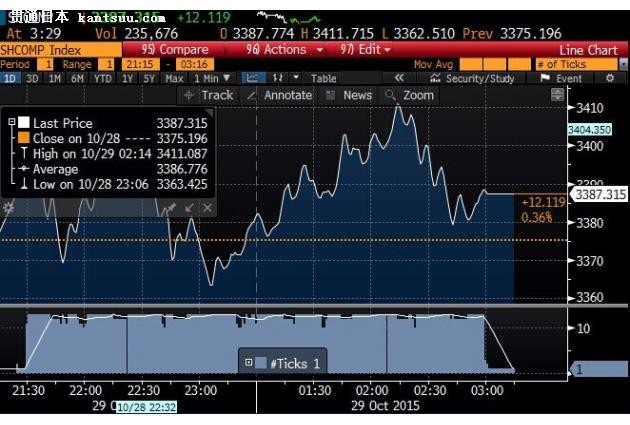

金投网10月29日讯—— 亚股周四(10月29日)收盘涨跌不一,因美股隔夜上涨,提振市场风险偏好,而美联储(FED)声明保留12月加息的可能,市场购买气氛增加。日经指数,澳大利亚ASX200指数和中国上证综指以及恒指今日均高开,随后震荡走低,但澳股收盘大跌1.28%。恒生指数低开低走,盘中较为震荡,尾盘收低0.60%。此外,日本央行(BOJ)决议,美国第三季度GDP数据以及一系列重要数据即将来袭,投资商态度较为谨慎,亚股多数盘中承压下行。 行情跌宕起伏,美股全线收高道指升1.1%。道琼斯工业平均指数上涨198.09点,报17,779.52点,涨幅为1.13%;标准普尔500指数上涨24.46点,报2,090.35点,涨幅为1.18%;纳斯达克综合指数上涨65.54点,报5,095.69点,涨幅为1.30%。 中国央行(BOJ)行长助理殷勇周四称,中国货币政策不包括QE,中国经济放缓的外溢效应被夸大。同时,中国的利率水平仍在正常区间,中国央行的资产负债表没有增加反而下降,而且全球经济的问题可能有其他非中国因素。中国外汇有充足的流动性,外汇储备能对中国央行的外汇市场操作提供支持,中国外汇储备的规模、流动性和质量能支持中国的经济安全,中国的利率还有较大的空间和弹性,央行实施货币政策的空间还比较大。央行收缴的存款准备金率仍处在历史上较高水平。货币政策模式会不断创新,央行的可以使用的工具还比较多。 美联储(FED)周三发布的决议声明表示,其将撤销“全球形势可能限制增长”的表述,表示将在下次会议上(即12月)评估进展,以决定是否加息。其认为美国经济增长温和,风险接近平衡,且正密切关注全球局势的发展。美国家庭开支和商业投资稳固增长,因美国经济一直都温和增长。就业增速放缓,失业率保持稳定,就业市场松弛状况自年初以来减少。而且美国重申住房市场进一步改善,出口一直都“温和”。同时,加息时间与就业和通胀信心挂钩,评估内容包括金融市场和国际局势。此外,美联储持将维持再投资政策不变,当前0-0.25%的目标利率区间适宜,预计利率将比起认为正常的水平低一段时间。 新西兰联储(RBNZ)周四发布的决议声明显示,新西兰联储可能会在未来进一步宽松、将取决于经济数据,当前观察并等待是适宜之举。且纽元继续上涨将需要更低的利率路径。同时,新西兰联储对中国和东亚的增长前景感到忧心忡忡。市场并不确定美联储收紧货币政策的前景,其他国家和地区的央行正在宽松。乳品价格上涨有助于企业和消费者信心,现在就判断乳品改善是否会持续下去还言之过早。 摩根大通(JPMorgan)中国首席经济学家朱海斌接受采访认为,中国到明年底应会有四五次降准,但降息将较为有限,10月降息很可能是本轮降息周期终点,鉴于基准利率水平已达历史新低和传导机制变化,央行未来会加大降准或定向货币支持力度,但利率政策会更谨慎。 据日本经济产业省周四(10月29日)公布,日本9月工业生产较前月增长1.0%,这显示日本经济正走出低迷,因中国经济增长放缓带来的痛苦开始减轻。 法国央行(Banque de France)行长诺亚周四表示,劳动力市场改革需要为法国创造更多就业机会,其预测2016年法国经济将加速增长。 摩根士丹利三菱UFJ金融集团首席日本经济学家Yamaguchi表示,近期日本央行一直在淡化工业生产的重要性,而更加关注消费支出情况,三季度消费和实际收入有所升温,且一个衡量通胀趋势的指标升高,因此日本央行周五料将维持政策不变。 中国上证综指收盘上涨涨幅0.36%

(上图为中国上证综指日线图,图上时间为美国东部时间,图片来源:彭博) 中国上证综指收盘上涨12.12点,涨幅0.36%,报3387.32点;中国深证成指收盘上涨72.32点,涨幅0.63%,报11566.66点;中国沪深300指数收盘上涨8.39点,涨幅0.24%,报3533.31点。 香港恒生指数收盘下跌0.60%

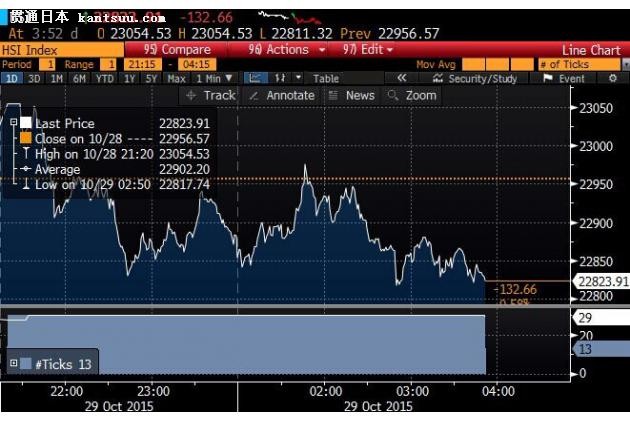

(上图为香港恒生指数日线图,图上时间为美国东部时间,图片来源:彭博) 香港恒生指数收盘下跌136.63点,跌幅0.60%,报22819.94点。 日经225指数收盘上涨0.17%

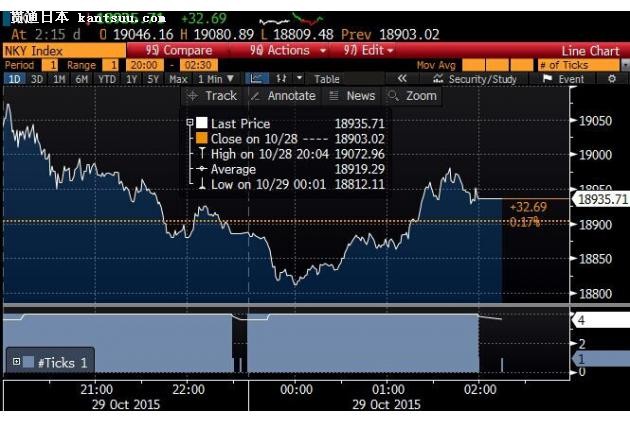

(上图为日经225指数日线图,图上时间为美国东部时间,图片来源:彭博) 日经225指数收盘上涨32.69点,涨幅0.17%,报18935.71点。 韩国KOSPI指数收盘下跌0.41%

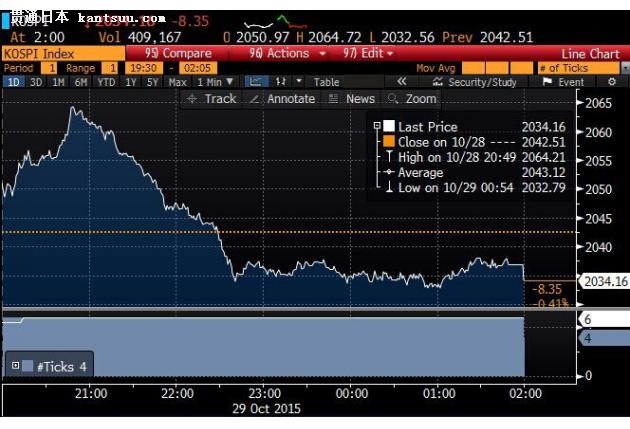

(上图为韩国KOSPI指数日线图,图上时间为美国东部时间,图片来源:彭博) 韩国KOSPI指数收盘下跌8.35点,跌幅0.41%,报2034.16点。 澳大利亚ASX200指数收盘下跌1.28%

(上图为澳大利亚ASX200指数日线图,图上时间为美国东部时间,图片来源:彭博) 澳大利亚ASX200指数10月29日(周四)收盘下跌68.32点,跌幅1.28%,报5266.9点。 |

【亚股收盘】亚股周四收盘涨跌不一,市场静候日本央行决议

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

外交部「米日は対中国『小集団』の形成を直ちに止めるべき」

中国の若者の輪郭:雇用に最も注目するのは?

中国の若者の輪郭:不動産価格・教育に一番関心あるのは?

中国で延べ6498万人に新型コロナワクチン接種 集団免疫獲得はいつか?

第14次五カ年計画期間に中国の高齢者が3億人以上に

中国1-2月の実行ベース外資導入額が31.5%増加

「雲南管蕊茶」中国で管蕊茶の新種を初発見、その数わずか30株ほど 雲南省

中国、2020年欧州特許庁での特許出願が過去最多に

習近平国家主席とガイアナ大統領が電話会談

習近平国家主席とトリニダード・トバゴ首相が電話会談

外交部「環境と大気汚染の問題に国境はない」

残留孤児がテーマの中日合作映画「再会の奈良」が19日に中国で封切り

中国の宇宙稲第2世代が発芽に初成功

「凍結期」続く中国大陸部最大の塩湖 青海省

知的財産権の保護を強化し続ける中国

アカデミー賞外国語映画賞受賞作品「おくりびと」が中国大陸部で公開へ

中国代表、米英豪に人権問題を利用した内政干渉の停止を促す

中国、芸能人は一度の薬物犯罪で永久追放?公安部がコメント

モルディブが中国製新型コロナワクチンの緊急使用を承認

パキスタン大統領が中国製新型コロナワクチンを接種

中国が国連PKO要員に新型コロナワクチン30万回分を寄贈

中国企業が請け負うエチオピアの太陽光発電所が竣工

香港地区選挙制度に関するG7外相声明に外交部コメント「中国への内政干渉を直ちに止め

中国は11年連続で世界一の製造大国 そのよりどころは?

在日本中国大使館:中国製新型コロナワクチンを接種した人の訪中に便宜